MEMS制造商芯動聯科敲鐘上市!開盤漲超90%,總市值逾192億

MEMS制造商芯動聯科敲鐘上市!開盤漲超90%,總市值逾192億

電子發燒友網報道(文/劉靜)IPO闖關近一年的芯動聯科,終于在6月30日這一天,迎來科創板上市敲鐘的歷史時刻。

芯動聯科本次發行11493.33萬股人民幣普通股(A股),發行價格定為26.74元/股,募集資金總額約為14.76億元,比原計劃的10億元募資,超出了4.76億元。發行估值較高的芯動聯科,開盤并沒有破發,而是高開高走。

開盤價為51元/股,開盤漲超90%。截至上午10點59分,最新股價為48.24元/股,漲幅收窄至80.40%,總市值逾192億元。

芯動聯科成立于2012年,作為國內較早從事高性能MEMS慣性傳感器研發的芯片設計公司,芯動聯科目前營收規模2億多、盈利剛過億元大關、研發團隊規模50人、發明專利20項、實用新型專利20項……

根據Yole的統計和預測,全球MEMS行業市場規模將從2021年的136億美元增長至2027年的223億美元,2021-2027年復合增長率為9%。但目前少數巨頭企業占據了全球MEMS行業的主導地位,2021年博世、博通、Qorvo、意法半導體、高通、TDK、德州儀器、歌爾微電子、惠普、英飛凌前十大MEMS廠商市場占比達到了57.94%,市場集中度較高。中國僅有歌爾微電子進入全球Top10榜單,芯動聯科沒有進入Top10,也沒有進入前30行列。

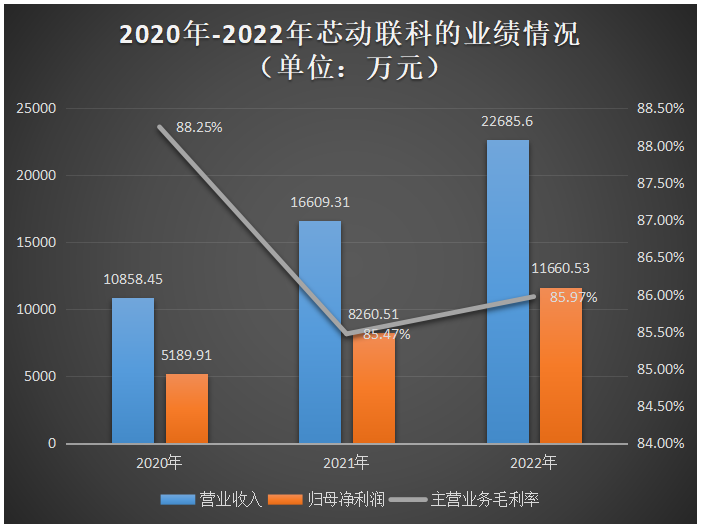

經營規模較小的芯動聯科仍處于快速發展階段,近三年營業收入以44.54%的年復合增長率增長,分別為1.09億元、1.66億元、2.27億元;歸母凈利潤則以49.89%的年復合增長率,從2020年的0.52億元增長至2022年的1.17億元。

芯動聯科MEMS慣性傳感器核心技術指標已達到國際先進水平,銷售議價能力強,報告期內毛利率水平相對較高。2021年、2022年因為芯動聯科采取了階梯定價策略,隨著客戶采購數量增長給予一定價格優惠,導致當期主營業務毛利率出現小幅下滑。

芯動聯科主要產品為高性能MEMS慣性傳感器,包括MEMS陀螺儀和MEMS加速度計,均包含一顆微機械(MEMS)芯片和一顆專用控制電路(ASIC)芯片,并通過慣性技術實現物體運動姿態和運動軌跡的感知。其中,高性能MEMS陀螺儀具有小型化、高集成、低成本的優勢,MEMS加速度計具有高靈敏度、低漂移、低溫度系數、良好重復性等優勢。

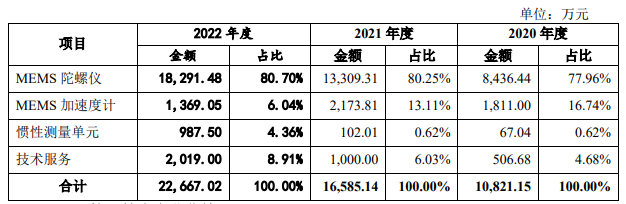

2020年-2022年,芯動聯科的營收最大來源于MEMS陀螺儀,該產品實現的收入分別為0.84億元、1.33億元、1.83億元,占當期營業收入的比例分別為77.96%、80.25%、80.70%,為芯動聯科貢獻超7成營收,銷售規模逐年快速擴張。

但較為有趣的是,芯動聯科核心產品MEMS陀螺儀平均單價呈現逐年下滑的趨勢,2021年和2022年分別同比下滑13.31%、24.80%。

2020年、2021年芯動聯科的第二大產品線MEMS加速度計,平均單價也出現超25%的降幅。直到2022年芯動聯科的MEMS加速度計產品單價降幅進一步收窄至2.10%,但當期MEMS加速度計產品銷售收入同比下滑37.02%。

總體,報告期內,芯動聯科慣性傳感器銷量分別為30447只、53873只和80728只,2021年、2022年慣性傳感器銷量分別同比增長76.94%、49.85%。產品銷量增速總體在50%以上的較高速度,這得益近年芯動聯科在新客戶方面拓展順利。2022年芯動聯科新客戶數量從2021年的29家增加至35家。

目前,芯動聯科在MEMS慣性傳感器芯片設計、MEMS工藝方案開發、封裝與測試等主要環節形成了技術閉環,建立了較為完整的業務流程和供應鏈體系,可以根據客戶MEMS工藝開發驗證需求進行定制設計。我們可以看到,在報告期內,芯動聯科的技術服務業務收入增長強勁,2021年、2022年分別同比增長97.36%、101.90%。

自成立以來,芯動聯科始終專注于高性能MEMS慣性傳感器的研發及產業化應用,高度重視研發投入與技術創新。報告期內,芯動聯科累計研發投入12227.58萬元,占營業收入的比重為24.38%。截至2022年12月底,芯動聯科已取得境內發明專利20項,集成電路布圖設計專有權3項。

此次上市募集到的資金,芯動聯科主要用于投資高性能及工業級MEMS陀螺開發及產業化項目、高性能及工業級MEMS加速計開發及產業化項目、高精度MEMS壓力傳感器開發及產業化項目、MEMS器件封裝測試基地建設項目等。

這些募投項目完成后,將大幅增強芯動聯科的研發能力和市場競爭力,幫助芯動聯科抓住半導體行業與MEMS傳感器行業快速發展的行業機遇,增強自身的持續盈利能力。

發布評論請先 登錄

相關推薦

芯動聯科獲20家機構調研,將發力加速度計、壓力傳感器賽道

3C配件廠商綠聯創業板上市!市值超180億,三年凈賺10億

芯動聯科斬獲1.22億元傳感器大單,加速業績增長

暴漲:英偉達市值一夜漲1.6萬億元 特斯拉市值一夜暴漲2700億

瑞迪智驅創業板成功上市!開盤漲超171%,募資3.57億擴能電磁制動器

極氪上市創下新能源汽車上市最快紀錄,市值超498.73億人民幣

汽車鋁合金車輪“小巨人”創業板上市,宏鑫科技開盤漲超275%

燦芯半導體科創板上市!開盤漲超176%,成功募資5.96億元

電機制造商星德勝滬主板成功上市!開盤漲超82%,總市值逾69億元

網絡終端設備制造商億聯無限IPO終止

韓國PCB制造商Blue Top正在籌備韓國科斯達克市場(KOSDAQ)上市

最高額!芯片制造商格芯將獲美國15億美元補貼

印度PCB制造商清單大全

艾羅能源敲響開年第一鐘!開盤漲超76%,總市值逾154億

工商網監

工商網監

評論