") 電磁屏蔽和導熱材料及器件產(chǎn)業(yè)分析

電磁屏蔽和導熱材料及器件產(chǎn)業(yè)分析

1、5G推動電磁屏蔽和導熱材料及器件需求快速提升

1.1 消費電子產(chǎn)品和通信設(shè)備中廣泛采用電磁屏蔽和導熱產(chǎn)品

高性能的通訊設(shè)備、計算機、智能手機、汽車等終端產(chǎn)品的廣泛使用帶動電磁屏蔽及導熱器件及相關(guān)產(chǎn)業(yè)應(yīng)用的迅速擴大,產(chǎn)品應(yīng)用也不斷加深,同時電磁屏蔽及導熱器件在電子產(chǎn)品的應(yīng)用也能極大地提升了電子產(chǎn)品的產(chǎn)品質(zhì)量和產(chǎn)品性能。

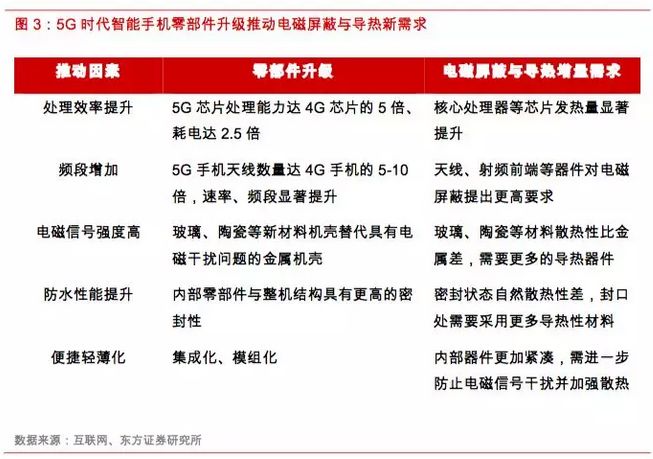

5G時代逐步臨近,高頻率的引入、硬件零部件的升級以及聯(lián)網(wǎng)設(shè)備及天線數(shù)量的成倍增長,設(shè)備與設(shè)備之間及設(shè)備本身內(nèi)部的電磁干擾無處不在,電磁干擾和電磁輻射對電子設(shè)備的危害也日益嚴重。同時伴隨著電子產(chǎn)品的更新升級,設(shè)備的功耗不斷增大,發(fā)熱量也隨之快速上升。未來高頻率高功率電子產(chǎn)品的瓶頸是其產(chǎn)生的電磁輻射和熱,為了解決此問題,電子產(chǎn)品在設(shè)計時將會加入越來越多的電磁屏蔽及導熱器件。因此電磁屏蔽和散熱材料及器件的作用將愈發(fā)重要,未來需求也將持續(xù)增長。

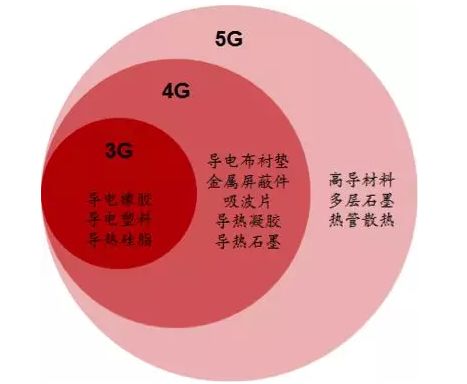

在智能手機普及之前的2G時代,手機較少受到電磁屏蔽與散熱方面的困擾。隨著3G智能機時代的來臨,手機硬件配置越來越高,CPU不斷向著多核高性能方向升級,屏幕大尺寸高分辨率化趨勢明顯,通信速率也不斷提升,伴隨手機硬件升級帶來電磁屏蔽與散熱需求的不斷提升,推動著電磁屏蔽和導熱器件產(chǎn)品種類的不斷豐富和創(chuàng)新。

圖2:智能手機升級推動電磁屏蔽與導熱器件種類逐漸豐富

可以預(yù)見的是,5G時代的智能手機由于傳輸速率、頻率、信號強度等顯著提升,從核心芯片到射頻器件、從機身材質(zhì)到內(nèi)部結(jié)構(gòu),5G智能手機零部件將迎來新的變革,硬件創(chuàng)新升級對智能手機的電磁屏蔽和導熱提出了新的要求,未來有望進一步呈現(xiàn)種類多元化、工藝升級、單機用量提升等趨勢,拉動單機價值進一步增長,因此電磁屏蔽與導熱產(chǎn)品在5G時代具備更廣闊的的應(yīng)用空間。

1.2 5G時代電磁屏蔽和導熱產(chǎn)業(yè)規(guī)模持續(xù)增長

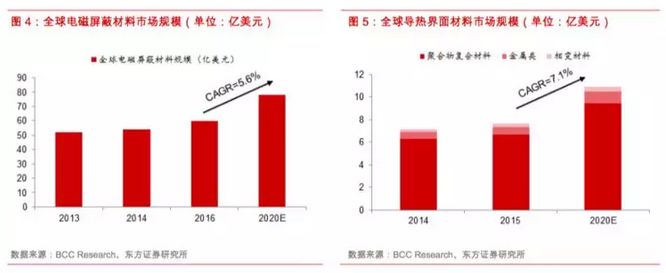

近年來隨著軟硬件技術(shù)不斷升級,消費電子產(chǎn)品創(chuàng)新及通信設(shè)備升級推動電磁屏蔽和導熱材料市場穩(wěn)步增長。根據(jù)BCC Research的預(yù)測,全球EMI/RFI屏蔽材料市場規(guī)模將從2016年的60億美元提高到2021年的78億美元,復合增長率近6%,而全球界面導熱材料的市場規(guī)模將從2015年的7.6億美元提高到2020年的11億美元,復合增長率超7%。

而屬于新興行業(yè)的石墨散熱材料,自2011年開始大規(guī)模應(yīng)用于消費電子產(chǎn)品中以來,近年呈現(xiàn)快速發(fā)展趨勢,按照150-200元/平米的單價來計算,當前高導熱石墨材料在消費電子領(lǐng)域的市場規(guī)模達近百億元人民幣。

由于5G時代將于2020年以后全面到來,因此上述短期內(nèi)市場規(guī)模的預(yù)測主要基于現(xiàn)有設(shè)備的升級需求,均未考慮5G大規(guī)模商用后的增量因素。可以預(yù)見的是,隨著5G時代下游市場的快速發(fā)展,將帶來電磁屏蔽和導熱材料和器件的巨大增量需求,因此我們認為2021年以后,電磁屏蔽與導熱材料市場增速有望在此基礎(chǔ)上進一步顯著提升。

根據(jù)Gartner預(yù)測,隨著5G手機將在2019年上市,到2021年市場中將有9%的智能手機支持5G網(wǎng)絡(luò),因此2021年以后5G手機年銷量將突破億部級別。據(jù)發(fā)改委、工信部2017年初印發(fā)的《信息基礎(chǔ)設(shè)施重大工程建設(shè)三年行動方案》,到2018年我國4G基站總數(shù)將在2015年基礎(chǔ)上新增200萬,即合計約400萬個,粗略假設(shè)5G低頻基站數(shù)與4G基站數(shù)相當,同時高頻基站與低頻基站數(shù)大致相當,則未來5G基站總需求數(shù)將達到近800萬個,有望在現(xiàn)有規(guī)模基礎(chǔ)上翻倍增長。

5G時代的移動終端和基站均對電磁屏蔽與導熱產(chǎn)品產(chǎn)生大量的增量需求,疊加工藝升級趨勢可帶來單機價值量的顯著提升,進而推動電磁屏蔽與導熱產(chǎn)業(yè)市場規(guī)模在5G時代全面到來后有望實現(xiàn)成倍增長。

以導熱石墨為例,5G手機有望在更多關(guān)鍵零部件部位采用定制化導熱石墨方案,同時復合型和多層高導熱膜由于具備更優(yōu)的散熱效果而有望被更多采用,從而帶來導熱石墨單機價值的顯著提升。假設(shè)未來5G手機中的導熱石墨單價是4G手機中的2.5倍,伴隨5G手機滲透率的提升,應(yīng)用于智能手機的導熱石墨市場規(guī)模將有望實現(xiàn)翻倍以上增長。

由此可見,電磁屏蔽和導熱產(chǎn)品伴隨5G智能手機的滲透,疊加單機用量和種類的顯著提升,有望實現(xiàn)更快速的增長。同時考慮到5G通信基站速率和數(shù)量的增加,以及處理頻段的復雜化,自身產(chǎn)生的電磁信號和熱量均顯著增加,推動更多的電磁屏蔽與導熱產(chǎn)品需求;此外,5G技術(shù)的成熟有望推動智能可穿戴、VR/AR、智能駕駛汽車等新興智能終端的興起,進而為電磁屏蔽與導熱帶來更豐富的應(yīng)用領(lǐng)域。因此,5G時代全面到來后,單機價值量的提升疊加終端設(shè)備數(shù)量的增加,電磁屏蔽與導熱材料和器件的市場規(guī)模有望成倍增長。

2、新工藝新材料升級步伐不止

下游消費電子產(chǎn)品因其個性化的設(shè)計,對電磁屏蔽及導熱的功能有著獨特的需求,極大地促進了各種電磁屏蔽與導熱器件的應(yīng)用和創(chuàng)新。隨著電磁屏蔽及導熱功能在下游行業(yè)的影響力日益增強,越來越多的信息電子設(shè)備生產(chǎn)企業(yè)在設(shè)計之初就需要引入電磁屏蔽及導熱的功能設(shè)計,成為電子產(chǎn)品研發(fā)階段的重要組成部分。企業(yè)必須根據(jù)下游用戶的需求,對其所應(yīng)用的產(chǎn)品進行全方位的分析,從系統(tǒng)的角度提供完全個性化的電磁屏蔽及導熱功能服務(wù),為客戶提供定制化的電磁屏蔽及導熱應(yīng)用解決方案,以優(yōu)化的設(shè)計、適宜的材料選型和性價比來滿足客戶的全方位需求。

智能手機朝著輕薄化、集成化和器件小型化的方向不斷創(chuàng)新發(fā)展,而5G時代的到來更是帶來更高的電磁屏蔽和散熱要求,推動電磁屏蔽和導熱器件未來的工藝升級;同時新興材料本身的不斷發(fā)展和周邊技術(shù)的不斷革新,也將使越來越多類型的材料種類在電磁屏蔽及導熱上得到推廣應(yīng)用。

2.1 導熱材料與器件:導熱石墨膜應(yīng)用前景廣泛

隨著5G時代單一電子設(shè)備上集成的功能逐漸增加并且復雜化以及設(shè)備本身的體積逐漸縮小,對電子設(shè)備的熱管理技術(shù)提出了更高的要求,如對導熱材料的導熱系數(shù)和長時間工作的導熱穩(wěn)定度要求逐漸提高。這一趨勢為導熱材料的發(fā)展提供了機會,導熱材料用于發(fā)熱源和散熱器的接觸界面之間,提高熱傳導效率,從而有效解決整個高功率電子設(shè)備的散熱問題。

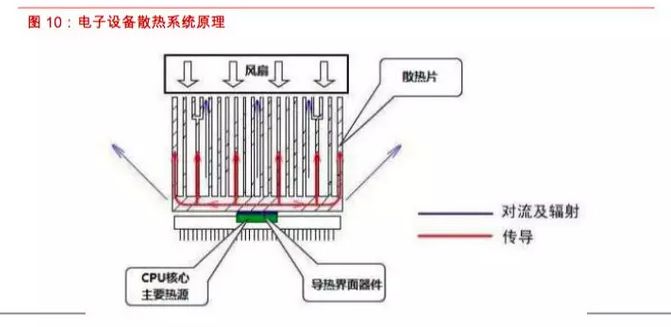

在熱力學中,散熱就是熱量傳遞,方式主要有熱傳導,熱對流和熱輻射等三種。根據(jù)熱的傳遞方式,電子設(shè)備散熱系統(tǒng)可以由風扇、散熱片(如石墨片、金屬散熱片等)和導熱界面器件組成。導熱界面器件功能是填充發(fā)熱元件與散熱元件之間的空氣間隙,提高導熱效率,通常用于通訊設(shè)備、計算機和外設(shè)、功率變換設(shè)備、存儲模塊、芯片級封裝等領(lǐng)域,而散熱片通過導熱界面器件與電子元件表面接觸,利用其在水平方向上的導熱性,迅速降低電子產(chǎn)品工作時發(fā)熱元件所在位置的的溫度,使得電子產(chǎn)品溫度趨于均勻化,擴大散熱表面積以達到降低整個電子產(chǎn)品的溫度,提高電子產(chǎn)品的工作穩(wěn)定性及使用壽命。

目前,行業(yè)內(nèi)廣泛應(yīng)用的導熱器件包括導熱界面器件、石墨片等,導熱界面器件主要包括導熱膏、片狀導熱間隙填充材料、液態(tài)導熱間隙填充材料、相變化導熱界面材料和導熱凝膠等。

2.1.1 高導熱石墨膜為主流

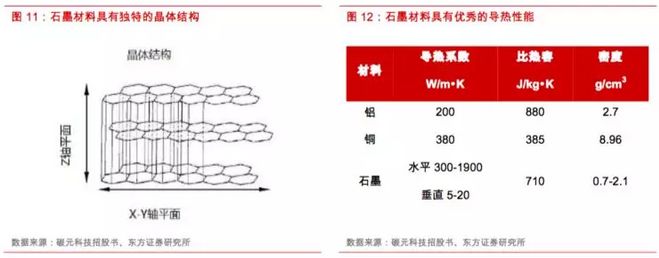

高導熱石墨膜的石墨材料因其碳原子結(jié)構(gòu)具有獨特的晶粒取向,具備非常優(yōu)異的平面導熱性能,大大高于一般純銅的導熱系數(shù),其片層狀結(jié)構(gòu)可很好地適應(yīng)任何表面,同時具有密度低(輕量化)、高比熱容(耐高溫)、長期可靠等優(yōu)點,成為散熱解決方案的優(yōu)秀材料。因此近年來高導熱石墨膜在智能手機、超薄筆記本電腦、平板電腦和LED電視等消費電子產(chǎn)品領(lǐng)域均有廣泛應(yīng)用。

目前導熱石墨膜因原材料及制備方法的不同分為天然石墨膜和人工石墨膜兩種。由于人工石墨膜較天然石墨膜具有更好的導熱性能,且人工石墨膜在技術(shù)進步的推動下,成本不斷降低,性能不斷提高,很好地滿足了消費電子等產(chǎn)品發(fā)熱量越來越大、結(jié)構(gòu)越來越緊湊而帶來的散熱需求,發(fā)展空間較大。

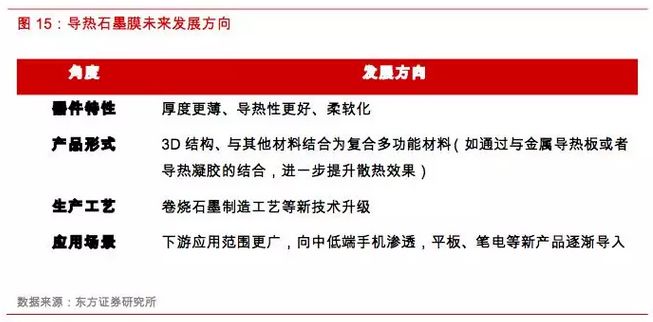

隨著5G時代臨近,電子產(chǎn)品對熱管理方案有著更高的要求,因此對導熱石墨膜材料將提出更多新的要求,圍繞導熱器件特性、產(chǎn)品形式、生產(chǎn)工藝、應(yīng)用領(lǐng)域拓展等方面均有更高的要求,具備材料生產(chǎn)工藝升級與應(yīng)用領(lǐng)域創(chuàng)新并重的發(fā)展趨勢。

從產(chǎn)品形式角度來看,高導熱石墨膜主要分為單層高導熱膜、復合型高導熱膜和多層高導熱膜等多種類型。其中,單層高導熱膜應(yīng)用范圍最廣,復合型和多層高導熱膜是在單層高導熱膜基礎(chǔ)上為滿足客戶更多的設(shè)計功能和需要與銅箔或者多片石墨膜復合而成。其中,單層高導熱膜主要強調(diào)其優(yōu)越的導熱系數(shù);多層高導熱膜在具有高導熱性能的同時還有一定的儲熱性能;復合型高導熱膜兼具導熱和儲熱性能,同時具有一定屏蔽輻射作用。5G時代的智能終端產(chǎn)品伴隨更高的功耗和散熱需求,同時兼具零部件創(chuàng)新升級大勢,因此復合型和多層導熱石墨膜有望迎來更廣泛的應(yīng)用。

圖16:多層與復合型導熱石墨膜應(yīng)用前景廣泛

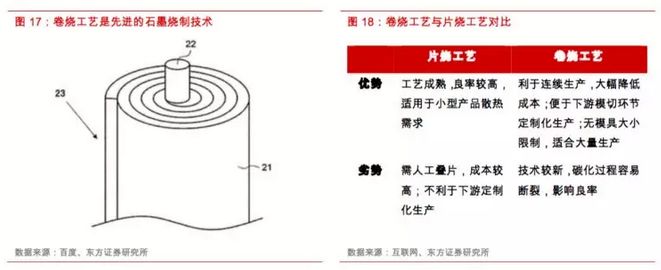

從生產(chǎn)工藝角度來看,導熱石墨膜主要在基材處理的基礎(chǔ)上,通過高溫碳化、石墨化等環(huán)節(jié)加工而成,而高溫燒制的工藝可分為片狀燒制和卷式燒制技術(shù)。片燒石墨是將聚酰亞胺膜(PI膜)裁剪好后以間隔疊片的方式放入模具中,對其施壓、碳化并石墨化的過程。而卷燒石墨是近年來的新興技術(shù),將PI膜卷繞于卷筒上,進行碳化熱處理,再進行石墨化熱處理,以形成卷筒狀石墨膜的過程。相比于片燒工藝,卷燒石墨技術(shù)有著節(jié)省人工疊片流程的優(yōu)點,且利于后續(xù)工藝的連續(xù)生產(chǎn)性,能大幅降低成本,同時成功的卷燒流程能使石墨膜具有良好的機械強度,沒有模具大小的限制,因此十分適用于5G時代顯著增長的散熱需求,特別在大型設(shè)備(如基站)中具備廣泛應(yīng)用前景。

2.1.2 多種創(chuàng)新導熱方案共存

目前多數(shù)智能手機的散熱方案是采用石墨片,主要是由于石墨片散熱技術(shù)成熟,且價格較便宜。而隨著5G時代的臨近和功能不斷升級,核心零部件的性能和散熱需求均顯著提高,因此除了主流的石墨片以外,各品牌廠商也在不斷探索其他散熱方式,采用多種導熱產(chǎn)品綜合應(yīng)用的解決方案,使導熱產(chǎn)品不斷創(chuàng)新和豐富。

在2018年上海舉辦的亞洲消費電子展上,陶氏化學高性能有機硅事業(yè)部推出了針對智能手機部件熱管理的新型陶熙TC-3105有機硅導熱凝膠,并使用了新品牌陶熙來替換原道康寧品牌。導熱凝膠主要涂覆在智能手機中主要發(fā)熱芯片的陶瓷或塑料封裝表面,用于替代傳統(tǒng)的成品散熱墊,成本與散熱墊差不多,但該導熱凝膠可以在室溫下或芯片自發(fā)熱下固化,固化后形成的接觸面積遠超成品散熱墊,從而大大提升散熱效果。由此可見,未來導熱凝膠產(chǎn)品有望通過材料工藝升級而保持持續(xù)創(chuàng)新。

同時,隨著5G時代的臨近,各智能手機廠商均在近期發(fā)布的旗艦機型中加大散熱方案的創(chuàng)新和應(yīng)用力度,為后續(xù)的規(guī)模導入做準備。其中,熱管散熱技術(shù)作為PC機領(lǐng)域的主流散熱方案,已逐漸被搭載于智能手機中。熱管方案又常被人們以“水冷散熱技術(shù)”所認知,在手機中搭載銅制散熱管,并在導管中加入特質(zhì)的導熱液體(水或乙二醇),吸收手機核心元件發(fā)出的熱量后,導熱液體逐漸汽化并在導管內(nèi)流動,當流動到低溫處時將釋放熱能凝結(jié)成液態(tài),完成手機熱量的快速轉(zhuǎn)移,并通過與熱管連接的固定散熱材料將熱量散出。

當前已有多個手機品牌陸續(xù)采用銅制散熱管方案,如三星Galaxy Note 9、魅族16、榮耀Note 10等,而華為對于手機導入散熱銅管的態(tài)度也比較明確,計劃在于明年推出的5G手機中采用0.4mm銅制散熱板的方案,在銅管的基礎(chǔ)上進一步升級。散熱板方案是將兩片銅板四邊焊接,中間留空隙讓空氣流通,由于面積更大,散熱效果更佳。目前散熱板方案已在高階輕薄筆記本中大量采用。

未來散熱板方案如果大量應(yīng)用于智能手機中,供應(yīng)商有望主要來自于PC散熱方案廠商的切入,包括日本富士通、臺灣雙鴻科技(15億收入體量,PC業(yè)務(wù)占40%以上、全球市占率13%)、超眾科技、奇鋐科技、力致科技、鴻準精密等,其中臺灣廠商占據(jù)全球70%的PC散熱板份額,有望率先受益于智能手機散熱板的應(yīng)用。而國內(nèi)智能手機散熱方案供應(yīng)也基于散熱管、散熱板方案有所布局,有望隨終端廠商定制化需求逐漸導入創(chuàng)新的方案。

手機散熱主要依靠熱對流和熱傳導原理,而銅管水冷散熱主要取決于內(nèi)部液體熱對流,單獨依靠熱管散熱的效果仍存在一定不足:1)熱管可以加速熱傳遞,但加速的程度取決于對流速度,與熱管截面積呈正比,手機中的熱管大多為扁型,對流效果有所折扣;2)液體比熱容較高,能夠起到降低最高溫度并減緩溫升的作用,但在手機熱管容積有限的情況下,依靠少量液體所達到的控溫效果有限。同時,散熱板生產(chǎn)難度較高,且在手機中需要更大空間,因此價格遠高于手機中主流的導熱石墨片,較散熱管成本也多達數(shù)倍以上,結(jié)合手機產(chǎn)品銷量大和輕薄化趨勢,散熱板在短期內(nèi)批量應(yīng)用于手機中仍存在一定瓶頸。

因此,無論是散熱管還是散熱板,只是讓熱量從手機發(fā)熱零件轉(zhuǎn)移到散熱片的速度有所加快,而最終的散熱效果,還是要依靠散熱片和空氣之間的熱對流,散熱片材質(zhì)的熱特性則成為手機散熱效果的決定因素。未來隨著5G時代的到來,智能手機內(nèi)部零部件輕薄化、集成化趨勢明確,對內(nèi)部空間具有嚴格限制,因此適用于智能手機的散熱方案也將向著超薄、高效的方向發(fā)展,必將呈現(xiàn)出多種散熱產(chǎn)品并存、材料工藝不斷創(chuàng)新的新局面。

2.2 電磁屏蔽材料與器件:材料工藝持續(xù)升級

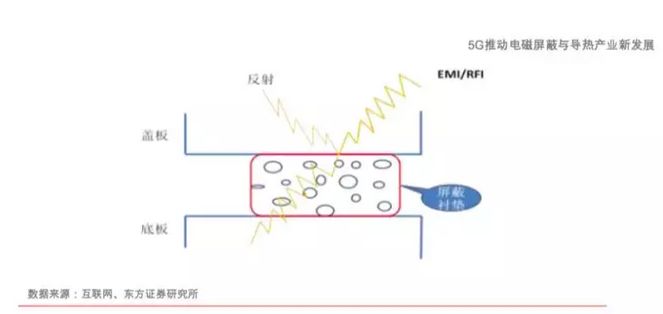

電子設(shè)備工作時,既不希望被外界電磁波干擾,又不希望自身輻射出電磁波干擾外界設(shè)備,以及對人體的輻射危害,這就需要通過電磁屏蔽來阻斷電磁波的傳播路徑。電磁屏蔽體對電磁的衰減主要是基于電磁波的反射和吸收原理。

圖23:電磁屏蔽原理基于電磁波的反射和吸收

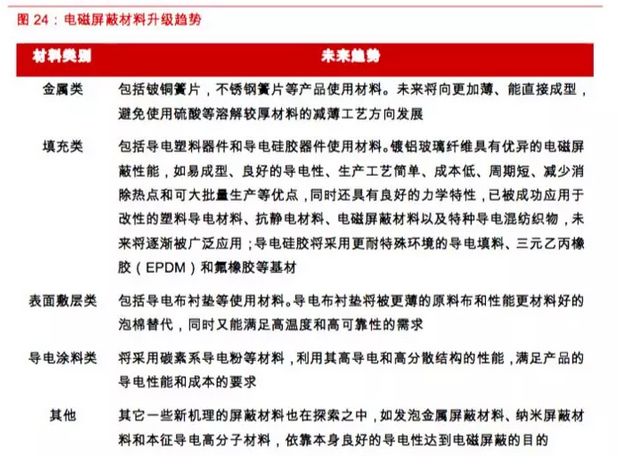

電磁屏蔽器件是在電磁屏蔽材料的基礎(chǔ)上進行二次開發(fā),所需的材料必須具有良好的導電性,按照材料的制備工藝劃分,電磁屏蔽材料主要包括三大類:1)金屬類:直接選擇金屬材料,如鈹銅、不銹鋼等;2)填充類:在不導電的基材中添加一定比例的導電填料從而使得材料導電,基材可采用硅膠、塑料等材料,導電填料可以是金屬片、金屬粉末、金屬纖維或金屬化纖維等材料;3)表面敷層和導電涂料類:對基材進行電鍍,如導電布等。而從器件的角度來看,目前廣泛應(yīng)用的電磁屏蔽器件主要包括導電塑料器件、導電硅膠、金屬屏蔽器件、導電布襯墊、吸波器件等。

電磁屏蔽器件的技術(shù)水平主要由其材料的發(fā)展主導,材料的電導率、磁導率及材料厚度是屏蔽效能的三個基本因素。電磁屏蔽材料將向屏蔽效能更高、屏蔽頻率更寬、綜合性能更優(yōu)良的方向發(fā)展,各種新材料在電磁屏蔽的創(chuàng)新應(yīng)用將會得到更多發(fā)展。未來的技術(shù)發(fā)展,電磁屏蔽將往導電性能好、加工工藝簡單、性價比高、適合大批量生產(chǎn)等方面發(fā)展。而未來越來越多類型的電子設(shè)備將被納入到電磁兼容管理的標準中來,電磁兼容的標準也將愈發(fā)的嚴格,可以預(yù)見電磁器件工藝材料的持續(xù)升級趨勢將是確定性方向。

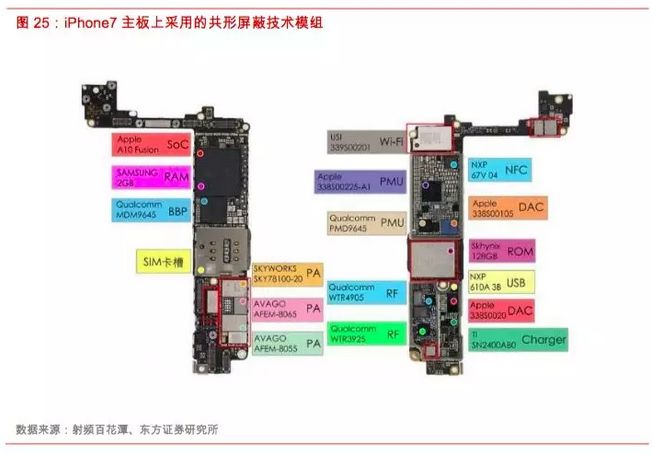

近來出現(xiàn)了一種新的屏蔽技術(shù)——共形屏蔽,不同于傳統(tǒng)的采用金屬屏蔽罩的手機EMI屏蔽方式,共形屏蔽技術(shù)是將屏蔽層和封裝完全融合在一起,模組自身就帶有屏蔽功能,芯片貼裝在PCB上后,不再需要外加屏蔽罩,不占用額外的設(shè)備空間,主要用于PA,WiFi/BT、Memory等SiP模組封裝上,用來隔離封裝內(nèi)部電路與外部系統(tǒng)之間的干擾。共形屏蔽技術(shù)可以解決SiP內(nèi)部以及周圍環(huán)境之間的EMI干擾,對封裝尺寸和重量幾乎沒有影響,具有優(yōu)良的電磁屏蔽性能,可以取代大尺寸的金屬屏蔽罩,未來有望隨著SiP技術(shù)以及設(shè)備小型化需求而普及。

3、國內(nèi)供應(yīng)商發(fā)展可期

3.1 國內(nèi)廠商布局產(chǎn)業(yè)鏈主要環(huán)節(jié)

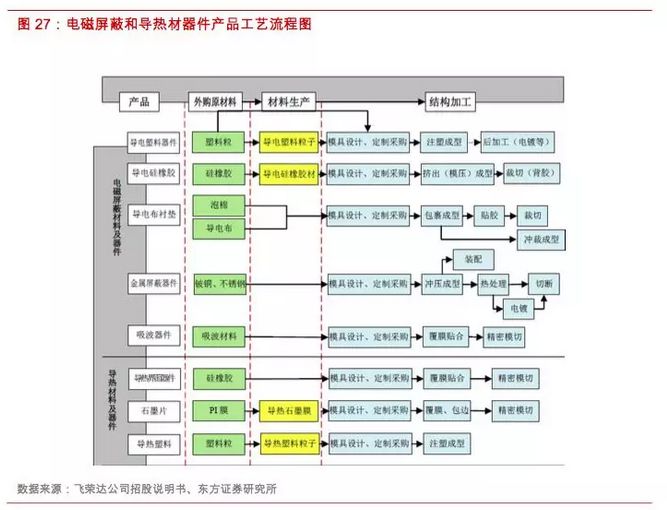

電磁屏蔽和導熱材料及器件處于產(chǎn)業(yè)鏈的中游,上游是塑料粒、硅膠塊、金屬材料和布料及其他等基礎(chǔ)原材料,下游是通訊設(shè)備、計算機、手機終端、汽車電子、家用電器和國防軍工等終端用戶。其中,電磁屏蔽和導熱器件是在電磁屏蔽和導熱材料的基礎(chǔ)上進行二次加工處理。

圖26:電磁屏蔽和導熱材料及器件產(chǎn)業(yè)鏈

在中游環(huán)節(jié),一部分公司主要研發(fā)設(shè)計與生產(chǎn)電磁屏蔽與導熱材料產(chǎn)品,進而交付給器件加工廠商,另一部分公司自外購原材料后,獨自進行材料設(shè)計生產(chǎn)和器件的二次加工,最終將模切成型后的電磁屏蔽和導熱器件交付給下游廠商。相對而言,材料生產(chǎn)環(huán)節(jié)技術(shù)壁壘較高、參與者較少,故毛利率水平一般高于器件加工環(huán)節(jié)。

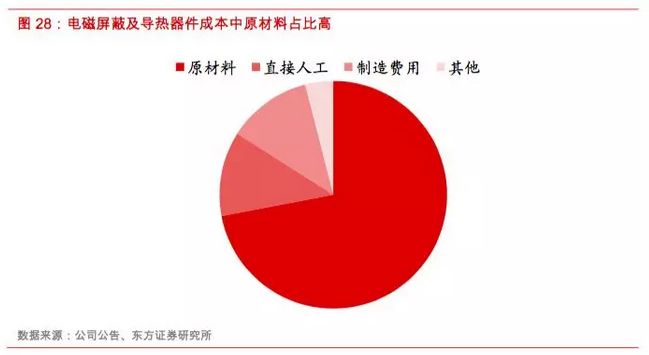

電磁屏蔽及導熱器件成本構(gòu)成中原材料占比超過70%,毛利率主要受原材料價格波動的影響。由于電磁屏蔽及導熱器件種類豐富,故所需原材料種類較多,有不銹鋼、銅、鋁等金屬材料及硅膠、膠帶、泡棉、導電布、塑料、膜與離型材料等非金屬材料,絕大多數(shù)原材料在市場上非常普遍,從事該類材料的生產(chǎn)廠家較多,競爭相對較為激烈,基本上不存在稀缺性。

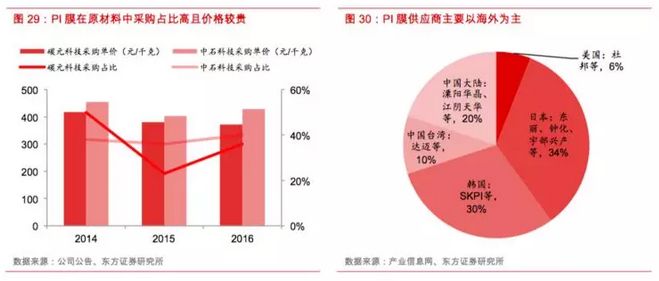

其中導熱石墨膜的主要原材料為聚酰亞胺(PI膜),是一種高性能的絕緣材料,具有較高的技術(shù)壁壘,全球范圍內(nèi)高性能的聚酰亞胺生產(chǎn)廠商較少,主要集中于美國和日韓,因此PI膜價格波動對導熱石墨膜產(chǎn)品毛利率具有較大影響。自2016年以來,隨著下游需求快速提升,PI膜基本處于供不應(yīng)求階段,采購價格有所反彈,未來隨著供給端新增產(chǎn)能陸續(xù)開出,供需關(guān)系有望保持穩(wěn)定。

3.2 多重因素推動國內(nèi)廠商未來具備競爭優(yōu)勢

3.2.1 采用差異化戰(zhàn)略,注重技術(shù)升級和應(yīng)用領(lǐng)域創(chuàng)新

國際市場上,電磁屏蔽及導熱領(lǐng)域已經(jīng)形成了相對比較穩(wěn)定的市場競爭格局,屏蔽和導熱材料行業(yè)主要由國外的幾家知名廠家壟斷。國內(nèi)市場上,由于我國電磁屏蔽及導熱領(lǐng)域起步較晚,在巨大的市場需求推動下,近年來生產(chǎn)企業(yè)的數(shù)量迅速增加,但絕大多數(shù)企業(yè)品種少,同質(zhì)性強,技術(shù)含量不高,未形成產(chǎn)品的系列化和產(chǎn)業(yè)化,多在價格上開展激烈競爭。但伴隨國內(nèi)企業(yè)成長,目前少數(shù)企業(yè)逐漸具備了自主研發(fā)和生產(chǎn)中高端產(chǎn)品的能力,可以提供電磁屏蔽及導熱應(yīng)用解決方案。整體來說,國內(nèi)企業(yè)在屏蔽和導熱器件的加工上已形成一定產(chǎn)業(yè)和規(guī)模優(yōu)勢,而在材料領(lǐng)域近年來也逐步有國內(nèi)領(lǐng)先企業(yè)逐步切入。

總體來看,國內(nèi)領(lǐng)先的電磁屏蔽與導熱材料及器件供應(yīng)商在特定領(lǐng)域注重制造工藝升級和應(yīng)用領(lǐng)域創(chuàng)新,相比于海外大廠的普適性產(chǎn)品來說,國內(nèi)供應(yīng)商產(chǎn)品具備差異化優(yōu)勢,為高端客戶提供定制化的先進產(chǎn)品,并基于下游應(yīng)用領(lǐng)域和需求不斷創(chuàng)新材料和產(chǎn)品形式,具備高毛利、高效率的電磁屏蔽和導熱解決方案,在發(fā)展成長過程中已逐漸形成穩(wěn)定的客戶群體和供應(yīng)格局,差異化的產(chǎn)品和定制化解決方案決定了國內(nèi)供應(yīng)商的高毛利率水平。同時,國內(nèi)領(lǐng)先廠商注重研發(fā)投入的持續(xù)性,提前布局適用于5G時代的新工藝和新產(chǎn)品應(yīng)用,未來份額有望持續(xù)增長并保證盈利水平。

3.2.2 終端國產(chǎn)化趨勢顯著,國內(nèi)供應(yīng)商服務(wù)響應(yīng)及擴產(chǎn)布局具備優(yōu)勢

近年來,智能手機逐漸進入存量市場,市場份額持續(xù)朝向領(lǐng)先品牌廠商集中,國內(nèi)“華米OV”四大廠商集中度提升趨勢確定。在三星、蘋果領(lǐng)先地位穩(wěn)固、國產(chǎn)高端品牌崛起的趨勢下,智能手機存量市場具有高端化升級的結(jié)構(gòu)性變化,電磁屏蔽與導熱產(chǎn)品有望更廣泛地滲透到智能手機領(lǐng)域,與國內(nèi)外領(lǐng)先客戶關(guān)系良好的公司將充分受益于5G時代智能手機升級帶來的增量需求。

一方面,伴隨中國品牌手機份額持續(xù)提升,中國電磁屏蔽與導熱供應(yīng)商依托于下游終端廠商的崛起,借助本地化的資源配合和快速的反應(yīng)能力,市場規(guī)模也呈現(xiàn)上揚態(tài)勢。另一方面,國內(nèi)電磁屏蔽與導熱領(lǐng)域部分廠商已經(jīng)形成自主品牌并在國際領(lǐng)先的終端客戶中完成認證,同時幾大主要上市公司近年來通過資本市場融資不斷擴充自身產(chǎn)能并積極開展新產(chǎn)品新工藝布局,單位設(shè)備投資成本約為25-65元/平米。整體來看,終端廠商選擇上游供應(yīng)商時看重服務(wù)效率及產(chǎn)能布局,故國內(nèi)電磁屏蔽及導熱材料和器件供應(yīng)商有望長期穩(wěn)定綁定高端客戶。

近年來隨著相關(guān)行業(yè)的市場競爭趨于激烈,同時受到宏觀經(jīng)濟下行、原材料成本上升等影響,行業(yè)的毛利率呈下降趨勢。一方面,未來原材料供需格局有望趨于穩(wěn)定而帶動成本下降,另一方面,注重研發(fā)升級、深度綁定高端客戶定制化產(chǎn)品并領(lǐng)先布局先進工藝技術(shù)的國內(nèi)公司有望保持高于行業(yè)平均水平的盈利能力,并有望伴隨擴產(chǎn)的進度獲得規(guī)模優(yōu)勢。

同時,電磁屏蔽和導熱材料生產(chǎn)環(huán)節(jié)毛利率一般高于器件加工環(huán)節(jié),因此深耕材料環(huán)節(jié)的公司有望獲得高于下游的毛利率水平,而同時具備材料生產(chǎn)與器件加工的公司毛利率水平也有望高于普通的器件加工廠商。

3.2.3 海外巨頭不再重點布局,側(cè)面推動國產(chǎn)化轉(zhuǎn)移趨勢

海外大型廠商在電磁屏蔽及導熱領(lǐng)域發(fā)展初期引領(lǐng)技術(shù)創(chuàng)新,能夠在第一時間享受創(chuàng)新導入帶來的紅利,進而伴隨技術(shù)的逐漸成熟和市場規(guī)模的逐漸擴大,同時下游向大陸轉(zhuǎn)移趨勢明顯,海外廠商追加擴產(chǎn)、研發(fā)等資本開支的動力不足,營收規(guī)模及市場份額很難保持持續(xù)增長,同時考慮到逐漸上升的成本壓力,因此海外巨頭不再重點布局消費電子電磁屏蔽與導熱領(lǐng)域,并對技術(shù)專利呈現(xiàn)開放共享的態(tài)度,側(cè)面推動了產(chǎn)業(yè)國產(chǎn)化轉(zhuǎn)移的趨勢。

以全球龍頭萊爾德為例,以電磁屏蔽與導熱材料業(yè)務(wù)為主的功能材料部門呈現(xiàn)營收規(guī)模穩(wěn)步增長、毛利率顯著下滑的特點。而近年來大力拓寬汽車、醫(yī)療等領(lǐng)域成為材料部門增長的新助力,來自手機領(lǐng)域的營收及占比持續(xù)下降,而成熟的手機業(yè)務(wù)的低毛利也成為整體部門毛利率下滑的主要因素。同時,規(guī)模過大、產(chǎn)品品類過多也影響了整體毛利率的表現(xiàn),在未來的發(fā)展過程中必然會有所取舍,這也是海外巨頭與國內(nèi)具備差異化優(yōu)勢企業(yè)相比所存在的快速發(fā)展推動力不足的體現(xiàn)。

綜上所述,在5G時代到來之際,國內(nèi)領(lǐng)先的電磁屏蔽與導熱供應(yīng)商主要采用差異化戰(zhàn)略,為高端客戶提供定制化產(chǎn)品,注重技術(shù)升級和應(yīng)用領(lǐng)域創(chuàng)新,伴隨終端國產(chǎn)化趨勢,憑借快速的服務(wù)響應(yīng)和產(chǎn)能擴充能力迅速搶占增量的市場份額,同時,海外巨頭無力持續(xù)重點布局,我們認為電磁屏蔽和導熱產(chǎn)業(yè)將呈現(xiàn)出顯著的國產(chǎn)化趨勢。

當前國內(nèi)領(lǐng)先廠商穩(wěn)定的毛利率水平為30%左右,已是近年來市場充分競爭的結(jié)果,未來有望保持穩(wěn)定。國內(nèi)兩類廠商有望在未來獲得競爭優(yōu)勢:1)材料工藝技術(shù)領(lǐng)先的供應(yīng)商,綁定終端領(lǐng)先客戶,憑借技術(shù)創(chuàng)新引領(lǐng)材料在終端的應(yīng)用方向;2)具備定制化器件和解決方案能力的供應(yīng)商,把握終端客戶創(chuàng)新方向并積極向上游材料拓展。

4、風險提示

電磁屏蔽與導熱技術(shù)升級不達預(yù)期:技術(shù)升級和創(chuàng)新技術(shù)的應(yīng)用存在不達預(yù)期的風險,對供應(yīng)鏈相關(guān)公司的業(yè)績將造成影響。

5G發(fā)展進度不達預(yù)期:電磁屏蔽與導熱產(chǎn)業(yè)發(fā)展與5G發(fā)展進度相關(guān),若5G應(yīng)用進度不達預(yù)期則會影響產(chǎn)業(yè)的快速成長。

-

電磁輻射

+關(guān)注

關(guān)注

5文章

355瀏覽量

43562 -

通信設(shè)備

+關(guān)注

關(guān)注

3文章

337瀏覽量

32046 -

電磁屏蔽

+關(guān)注

關(guān)注

11文章

135瀏覽量

26541

原文標題:電磁屏蔽和導熱材料及器件產(chǎn)業(yè)分析

文章出處:【微信號:EMC_EMI,微信公眾號:電磁兼容EMC】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

PI電磁屏蔽材料的屏蔽機理和影響因素

導熱界面材料對降低接觸熱阻的影響分析

[分享]3M電磁吸波材料屏蔽導電材料

導熱材料,導熱相變材料,導熱硅膠,igbt散熱

電磁屏蔽原理及其電磁屏蔽材料制造方法

豐富導熱材料及EMI屏蔽材料等,世強與Parker Chomerics(美國固美麗)簽約

電磁屏蔽和導熱材料發(fā)展趨勢分析

國產(chǎn)替代EMC超薄吸波材料及電磁屏蔽和導熱材料及器件產(chǎn)業(yè)分析

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論