美國又出壞招,陰謀限制中國企業使用美國云計算服務

美國又出壞招,陰謀限制中國企業使用美國云計算服務

云計算是與信息技術、互聯網、軟件相關的一種服務,它擁有龐大的共享池,就稱之為“云”,共享池就是把許多計算資源籠絡起來,通過軟件實現自動化管理,而用戶可以從里面根據自己的需求獲取資源,比如人們熟知的數據存儲業務,云計算服務等,云計算的核心是可以將很多的計算機資源協調在一起,用戶通過網絡就可以獲取到無限的資源,同時獲取的資源不受時間和空間的限制。

美國擬出臺云計算服務禁令限制中國企業

根據《華爾街日報》7月4日消息報道,美國正在考慮出臺禁令,限制中國公司使用美國云計算服務。分析人士指出,此舉旨在堵上之前美國芯片出口禁令中的“漏洞”。援引知情人士指出,若是新規開始實施,美國企業如亞馬遜和微軟等提供的云服務的供商需要向美國政府遞交申請后,才能向中國客戶提供云計算服務,因此此舉會對該領域的領先企業產生影響,這是在美國政府限制向中國出售芯片后,進一步采取行動,這個方案將會完善此前美國芯片設備出口限制政策上的缺陷。

隨著中美關系的進一步惡化,華盛頓目前正在絞盡腦汁的加強對中國企業的貿易限制。美國政府再一次聲稱其“出于國家安全”考慮正在計劃限制中國使用美國提供的云服務。報道稱,對云計算的限制,實際上是堵上拜登政府之前推出芯片出口禁令的“漏洞”。因為“云”是人工智能的關鍵,因為這讓儲存大量數據成為可能,而中國的人工智能公司利用美國的云服務繞過了當前的出口管制規定。分析人士表示,當前中國的人工智能公司如果要使用先進芯片,就可以從美國的任何一家云服務商處獲得,不需要直接購買芯片。

我國在周一(7月3日)宣布對用于先進芯片制造的鎵和鍺兩種稀有金屬實施出口限制。根據南華早報報道,我國打算從8月1日起,對鎵、鍺相關物項實施出口管制措施。我國是世界上最重要的鎵和鍺生產國,這兩種物質也是生產半導體的重要原材料。此次出口管制被看作是對美國和荷蘭切斷中國獲取芯片渠道的回擊。

世界和國內云計算市場份額分布

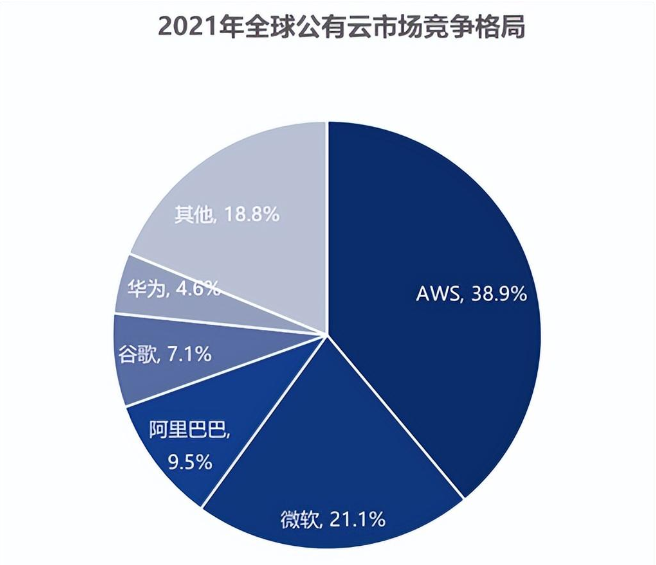

根據IDC發布《中國公有云服務市場(2022下半年)跟蹤》,2022年下半年中國公有云服務整體市場規模(IaaS/PaaS/SaaS)達到188.4億美元,其中IaaS市場同比增速15.7%,PaaS市場同比增速為31.8%。美國的新一次行動一方面彰顯了美國的霸權主義和限額心思,世界兩大經濟體之間的緊張關系進一步加劇。美國目前在世界的云市場占據主導地位,根據知名Gartner數據顯示,亞馬遜AWS以38.92%排在第一,與微軟Azure、阿里云、谷歌云、華為云的市場份額總和相當。

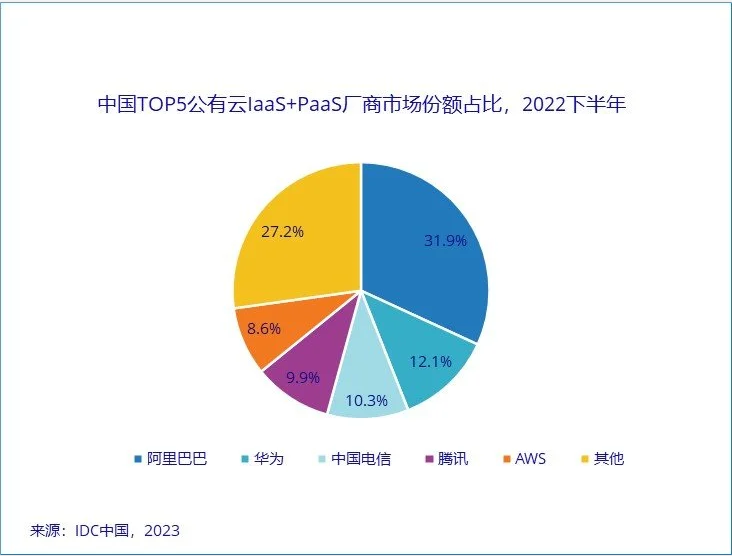

但其實在中國公有云市場,美國廠商的市場占比并不高,2022年下半年國內公有云市場從廠商份額看,阿里云、華為云、中國電信天翼云、騰訊云和AWS為IaaS市場排名前五位,份額分別為32.6%、13.0%、11.8%、9.2%、7.9%。IaaS+PaaS和IaaS市場競爭格局保持一致,前五名份額分別為31.9%、12.1%、10.3%、9.9%、8.6%。

主要云廠商發展方向和國內廠商的機會

國際云廠商主要側重云性能提升、AI與大數據賦能、安全保障、應用開發等方面的能力。AWS集中于云基礎設施,包括處理器、云存儲、云災備、云計算支出分析工具、云開發環境等,后者主要為影音娛樂,還包括辦公應用、遠程醫療領域。Azure則全面開花,云基礎設施領域覆蓋云存儲、云資源監測分析、高性能計算、容器等,AI與大數據領域側重于語音識別、自然語言處理等AI技術和數據分析,安全領域涉及云安全、數據安全、網絡安全,應用領域專注于辦公應用和游戲開發。谷歌重點發力云基礎設施和AI與大數據方向,前者包括云存儲、工作負載遷移、云應用管理平臺、API管理等,后者囊括語音識別、自然語言處理、深度學習、圖像識別、手勢識別、AI虛擬形象、大數據分析等核心技術。

國內云廠商則更多地收購應用開發類企業。阿里覆蓋領域眾多,包括互聯網搜索、本地生活、即時通訊、辦公、交通和政務IT系統等領域;騰訊聚焦游戲開發、社交類軟件;百度涉及移動互聯網、本地生活、直播等應用領域。華為與其他廠商不同,收并購側重于底層基礎設施,如通信、存儲、安全等。

近年來,國內云廠商就“云智一體”達成了共識,正大力推進AI與云計算的打通和融合,典型的舉措就是陸續推出AI大模型,以AI重塑云產品和服務,搶占下一輪競爭制高點。如騰訊的混元AI、百度的文心一言、阿里的通義千問等。

美國本次想透過限制中國企業使用美國云計算服務,會促進國內云廠商進一步加強研發和自主性,所謂塞翁失馬焉知非福,美國喜歡玩各種限制故步自封,而中國的云計算企業正在逐步走向世界日漸發展和壯大,美國此舉是不是搬起石頭砸自己的腳也猶未可知,國內云廠商發展的春天可能正在走來。

審核編輯 黃宇

-

云計算

+關注

關注

39文章

7774瀏覽量

137355

發布評論請先 登錄

相關推薦

工商網監

工商網監

評論