比我預想的好,2023Q1全球ECB存儲市場格局簡析

比我預想的好,2023Q1全球ECB存儲市場格局簡析

前段時間,我和大家分享了美國上市存儲公司的財報情況,感覺的形勢不太樂觀。今天,我拿到了G公司的基于外部控制器的存儲(ECB)的跟蹤數據,我做了一個簡單的分析,分享給大家。

文字概述

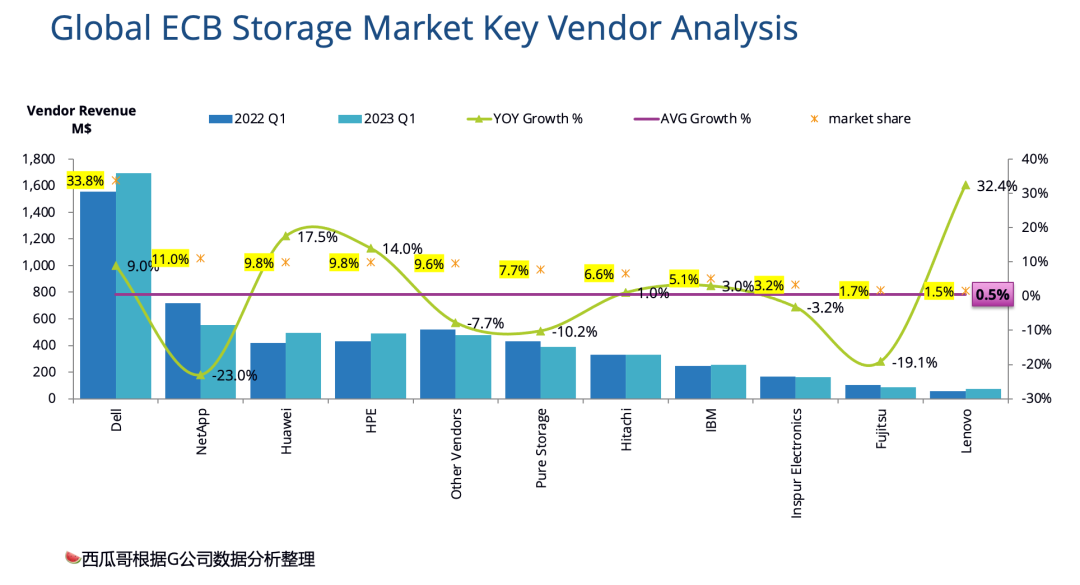

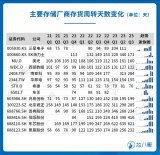

2023 年第一季度全球外部存儲系統收入為 50 億美元,較 22 年第一季度增長 0.5%。固態陣列、備份和恢復設備的收入同比分別增長 3.6% 和 9.4%,而硬盤驅動器/混合陣列的收入下降 1.4%。

從地域角度來看,亞太地區(不包括日本)增長了 4.3%,其次是歐洲、中東和非洲(EMEA),增長了 1.8%,日本增長了 1.0%。美洲地區收入下降 2.4%,其中北美地區下降 4.3%。

六大供應商中的四家——戴爾科技集團、華為、惠普企業 (HPE) 和日立集團——2023 年第一季度體現出收入同比增長以及份額增長的情況。由于北美支出減少,NetApp 和 Pure Storage 的收入分別下降了 23.0% 和 10.2%。

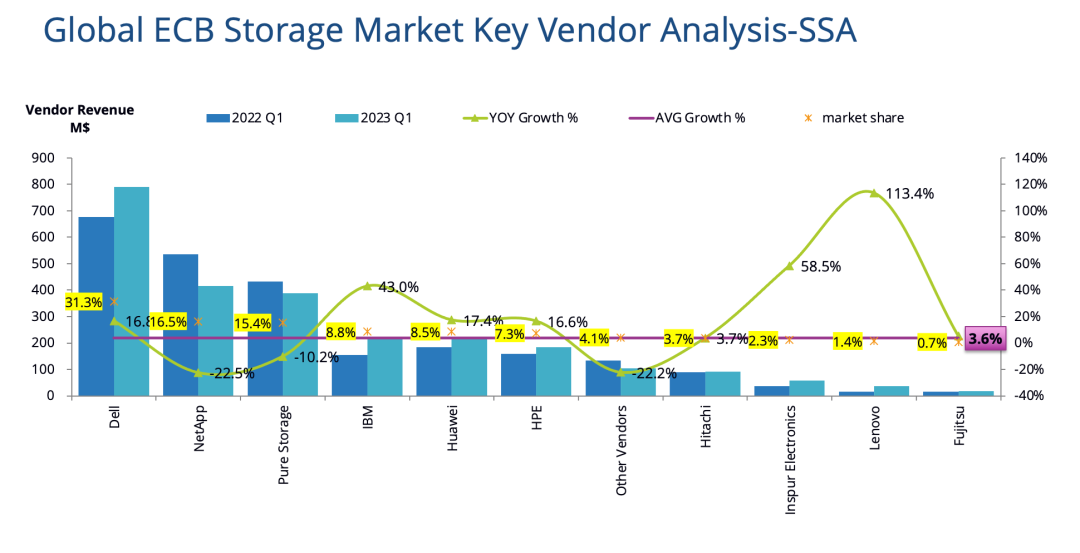

固態陣列 (SSA) 收入增長 3.6%,而硬盤/混合陣列收入下降 2.4%。SSA 占基于外部控制器 (ECB) 總體收入的 50.4%,而一年前為 48.9%。SSA 排名前六位的供應商——戴爾、NetApp、Pure Storage、IBM、華為和 HPE——在 2023 年第一季度的合計份額為 87.8%,比 22 年第一季度下降 0.2%。NetApp 和 Pure Storage 報告收入出現兩位數下降,同時份額下降,而其他六大公司報告 SSA 收入增長,其中戴爾技術公司獲得 3.5% 的份額,占 SSA 總收入的 31.3% 份額。

看完文字版本,我要使出西瓜哥的法寶了,數據透視大法,一圖勝千言。

數據透視圖

還是先看ECB整體情況。我們看到,其實23Q1已經顯示出疲態了,增長只有0.5%,不過沒有下降,也算阿彌陀佛了。估計Q2的日子更加不好過。

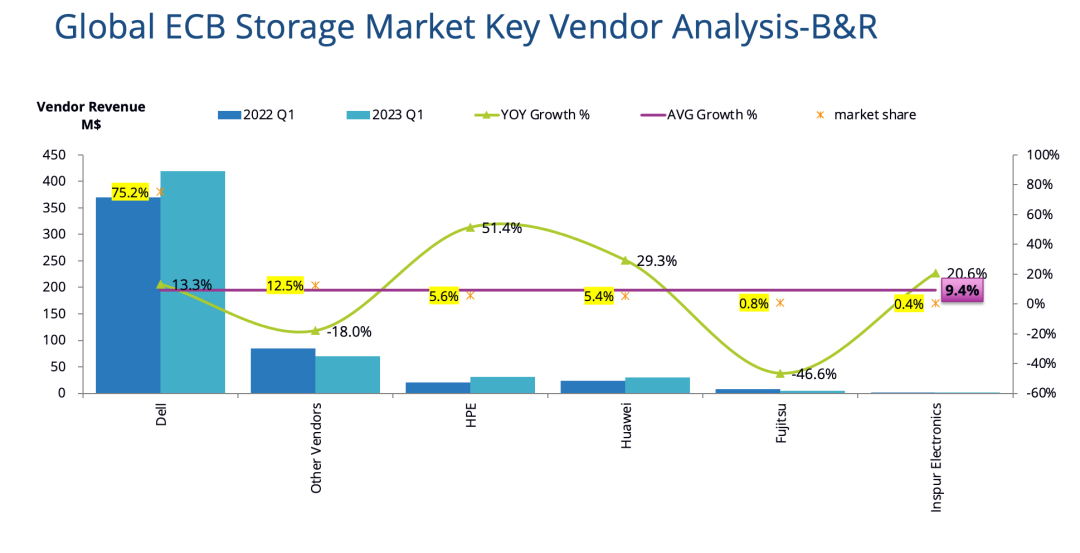

Dell表現出色,份額和收入都增長,第一寶座非常牢固。這個和其FY24Q1財報大幅下跌不同,因為其財年的時間不同,而且,這里ECB存儲只是硬件。

華為,HPE,日立都跑贏大盤。

NetApp和Pure Storage則有大幅下滑。

雖然華為是TOP5里面增長最高的,NetApp還大幅下滑,但華為還是排名在NetApp后面,處于第三位。

至于全閃情況,固態陣列收入整體增長了3.6%,占比超過50%,從全球角度,好像這是第一次超過非全閃。美國和西歐這些發達國家,全閃存的比例很高了,但中國是比較低的,因此,這次應該是全球維度看,全閃份額第一次超過一半。

Dell作為老大,還是跑贏了大盤。NetApp和Pure Storage雖然還還是第二和第三,但收入大幅下滑。IBM趕上大機升級吧,有一個大的提升,是TOP5廠商里增長最快的,增長率甚至超過了華為。

下面從存儲目的角度看看。

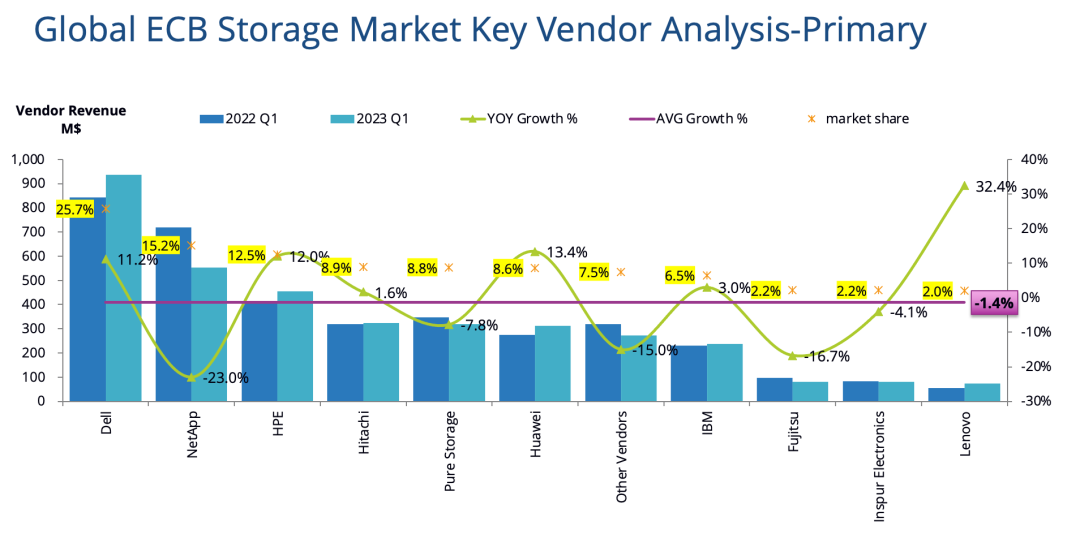

主存儲23Q1下降了1.4%。但Dell增長11%,繼續拉開和NetApp的差距。

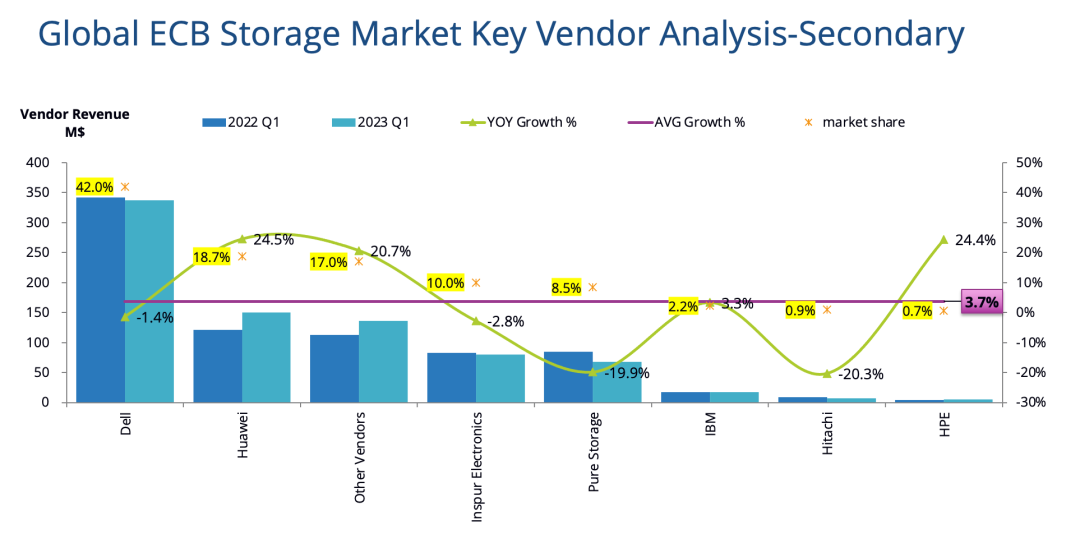

二級存儲增長了3.7%,Dell有所下滑,但份額還是超過40%。華為增長率24.5%,增長率最高,排在第二位置。浪潮有所下滑,Pure Storage下滑就比較大了。

備份和恢復設備,增長了9.4%,成為最亮眼的風景。Dell居然還繼續跑贏大盤,份額超過75%了。HPE和華為都有高速的增長。

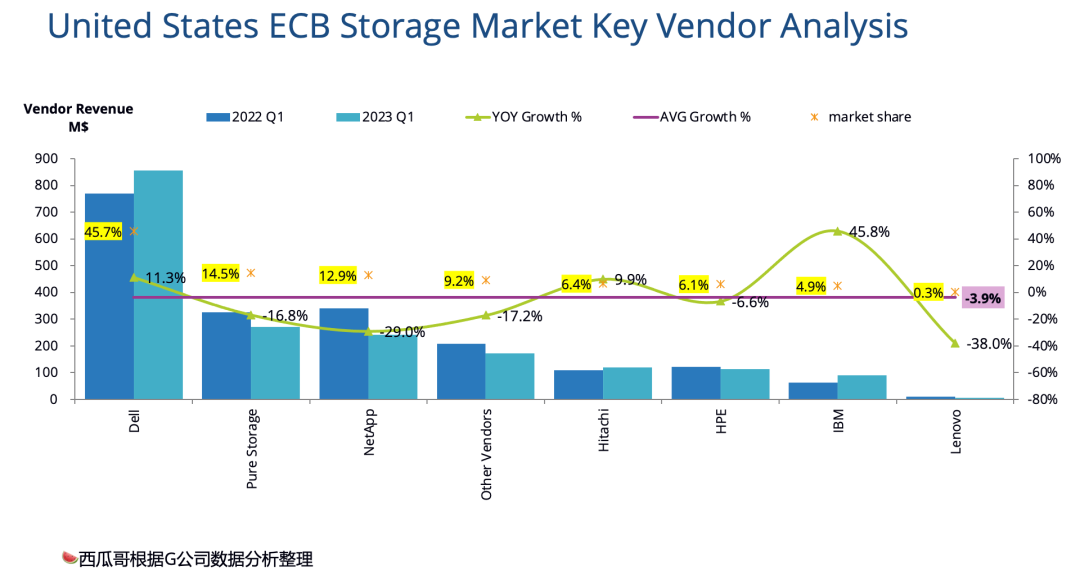

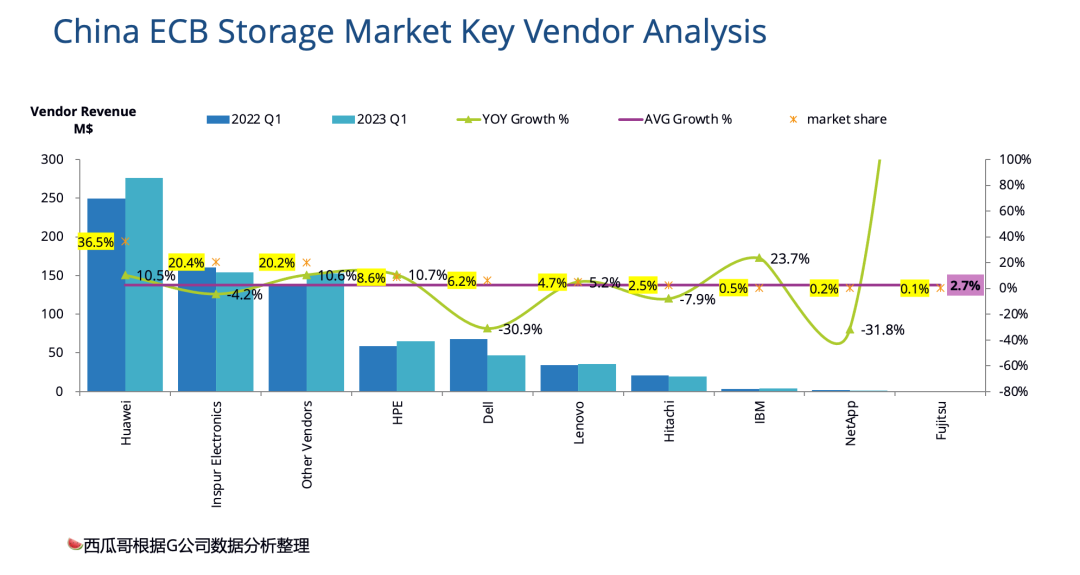

大家想不想看看中美的情況?

美國23Q1下滑了3.9%,聯想作為北美市場中國的代表,下降更多,份額已經很小了。

中國23Q1還保持了2.7%的增長,Dell作為美國公司代表,也有一個巨幅的下滑。

這是中美存儲脫鉤加速的表現嗎?

這次我就分析到這里了。什么,還想看看別的維度?

主要是就這么多數據,好像也沒有太多可以挖掘的點了。

要看更多分析,別走開,23Q2的時候,有半年數據,我們再來詳細解讀。

美存儲上市公司23Q1財報解讀:跌多增少,存儲的冬天來了?

2022Q4及全年全球企業存儲市場格局分析:華為首次單季度超10億美金,份額直逼Dell EMC;第二存儲全閃化急劇

-

驅動器

+關注

關注

52文章

8232瀏覽量

146280 -

ECB

+關注

關注

0文章

3瀏覽量

7387 -

存儲市場

+關注

關注

0文章

15瀏覽量

8401

原文標題:比我預想的好,2023Q1全球ECB存儲市場格局簡析

文章出處:【微信號:High-end_Storage,微信公眾號:高端存儲知識】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

巖土工程監測中振弦采集儀的布設方案及實施步驟簡析

2023年全球電視市場遭遇下行壓力,Mini LED技術崛起引領新格局

Gartner發布2023Q4全球外部存儲市場報告 浪潮存儲全球第三!

2024年全球與中國自動方向電壓轉換器行業總體規模、主要企業國內外市場占有率及排名

2024年全球與中國7nm智能座艙芯片行業總體規模、主要企業國內外市場占有率及排名

2023年Q4全球可穿戴腕帶市場:蘋果開始“守擂”,谷歌站上“前線”

簡析電動汽車充電樁檢測技術應用及分析

全球半導體市場Q4成績亮眼! 附2024年最新預測

2023年全球AMOLED手機面板市場:韓國廠商暴跌,維信諾、天馬微排名上升

2023全球PC市場:戴爾、華碩暴跌20%,AI PC已成市場增長關鍵

2023中國企業級存儲市場:整體韌性成長,領域此消彼長

華為全閃存產品全球市場領先,第三季度份額超越戴爾

存儲芯片Q4逐漸呈現向好趨勢,價格逐步回升

2023年第三季度全球外部存儲市場情況分析

工商網監

工商網監

評論