盾源聚芯深主板IPO受理!主打半導體級硅材料,募資12.96億新建基地及升級產線

盾源聚芯深主板IPO受理!主打半導體級硅材料,募資12.96億新建基地及升級產線

電子發燒友網報道(文/劉靜)近日,寧夏盾源聚芯半導體科技股份有限公司(以下簡稱:盾源聚芯)向深交所遞交招股書,擬沖刺主板上市。

盾源聚芯,本次發行股票不超過6238萬股,且發行股票數量占公司發行后總股本的比例不低于25%,募集12.96億元資金,用于硅部件生產線新建項目、石英坩堝生產線升級項目等。

杭州熱磁為盾源聚芯的控股股東,而杭州熱磁系日本磁控全資子公司,目前杭州熱磁直接持有盾源聚芯11252.25萬股,并通過寧波知能、寧波知芯間接控制盾源聚芯1129.89萬股的表決權,合計控制盾源聚芯66.17%的表決權。但盾源聚芯沒有實際控制人。

2022年營收突破10億大關,硅部件為營收第一大來源,市場份額高速增長

盾源聚芯2011年在寧夏成立,聚焦半導體級硅材料及半導體級石英坩堝研發、生產和銷售,目前主營產品包括半導體芯片加工設備用的硅環、硅噴淋頭、硅舟、硅噴射管等硅部件產品、單晶/多晶硅部件材料產品以及生產半導體單晶硅和太陽能單晶硅用的石英坩堝產品。

半導體硅部件在刻蝕工藝中對集成電路制造的影響更小,因此更多的應用于先進制程(7nm、5nm)的刻蝕設備中。根據SEMI的數據,2022年全球刻蝕用硅部件市場規模為144億元,其中原廠件銷售規模為107.7億元,占比74.8%;預計2027年 全球刻蝕用硅部件市場規模將達到207億元,期間年復合增長率為7.5%,市場規模穩步增長。

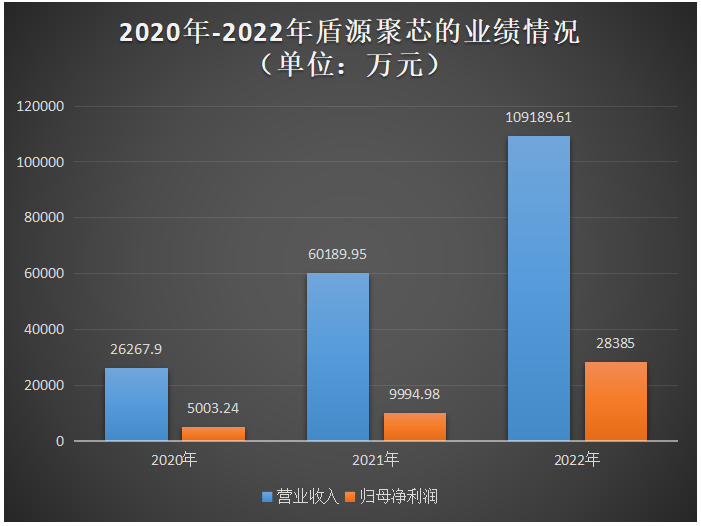

在這樣的市場背景下,盾源聚芯的業績規模也逐年穩步增長。招股書顯示,2020年-2022年盾源聚芯的營業收入分別為2.63億元、6.02億元和10.92億元,歸屬于母公司股東的凈利潤分別為0.50億元、1.00億元和2.84億元。

從增速這一點上看,近三年盾源聚芯的營收和凈利分別以103.88%、138.19%的年復合增長率增長,營收年度最低增速81.41%,凈利年度最低增速99.77%。總體來看,近三年不管是盾源聚芯的營收規模,還是凈利規模,均呈現快速增長,未來可期。

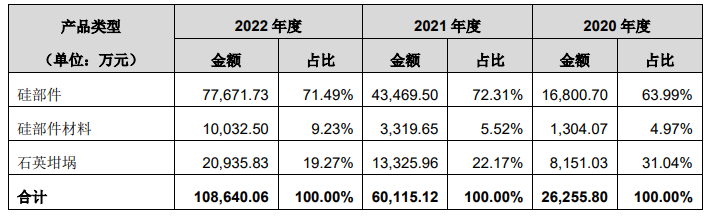

盾源聚芯主要是硅部件產品。招股書顯示,2020年-2022年盾源聚芯硅部件的銷售收入分別為1.68億元、4.35億元、7.77億元,占主營業務收入的比例分別為63.99%、72.31%、71.49%,硅部件產品為公司貢獻超6成的營收。

硅部件與晶圓(硅片)襯底均為硅材料,其電學特性、膨脹系數、導熱系數和應力等物理性能相同,并且可達到與晶圓同級別的超高純度,因此被廣泛應用于刻蝕設備、熱處理設備(熱氧化、退火、擴散)和低壓化學氣相沉積(LPCVD)等芯片加工設備。

盾源聚芯的硅部件產品主要面向芯片的設備制造廠商和芯片生產企業,具體產品包括:硅環、硅噴淋頭、硅外環、硅舟、硅舟基座、瓦片舟、硅內管、硅噴射管等。

2022年,盾源聚芯硅部件的銷量突破74248個,較2021年58525個增長了26.87%。根據沙利文研究數據,2022年度,盾源聚芯刻蝕用硅部件 產品銷售額約占全球市場5.4%份額。盾源聚芯爐管用硅部件產品銷售額也快速增長,2022年在全球爐管用硅部件市場中占比為37.3%,屬于全球少數能夠大規模量產銷售爐管用硅部件產品的廠商。

石英坩堝是盾源聚芯的第二大營收來源,2022年該產品創造2.09億元收入,占主營業務收入的比例為19.27%。但值得一提的是,近三年石英坩堝的收入占比呈逐年減少的趨勢。石英坩堝是主要應用于單晶硅生產過程中的產品,盾源聚芯能夠同時生產14英寸-37英寸規格范圍的半導體石英坩堝和太陽能石英坩堝。

目前,盾源聚芯已完成了包括臺積電、Onsemi、TI、STM、中芯國際、華力微電子、士蘭微等行業內主流晶圓廠商和TEL、KE、ASM、北方華創等主要熱處理設備廠商的認證。盾源聚芯在該領域的市場份額高速增長,行業地位將得到持續加強。且盾源聚芯也是國內少數具備半導體大尺寸石英坩堝量產的企業之一,2021年下半年,盾源聚芯已完成Siltronic、上海新昇、中欣晶圓等國內外頭部廠商的12英寸用石英坩堝認證,并開始批量供貨。

三年投入1.25億研發,硅部件相關發明專利38項

在刻蝕用硅部件行業,盾源聚芯的主要競爭對手包括Silfex、Hana、WDX、SKC Solmics、三菱材料、Coorstek、杭州泰谷諾、重慶臻寶、神工股份、有研硅;在爐管用硅部件行業,全球范圍內除了盾源聚芯外,能夠生產爐管用硅部件產品的主要是Sico和Holm等幾家公司。

此外,盾源聚芯在半導體石英坩堝領域,競爭對手也不少。包括信越石英、SUMCO JSQ、Coorstek、Momentive、浙江美晶、歐晶科技、錦州佑鑫、江西中昱等。

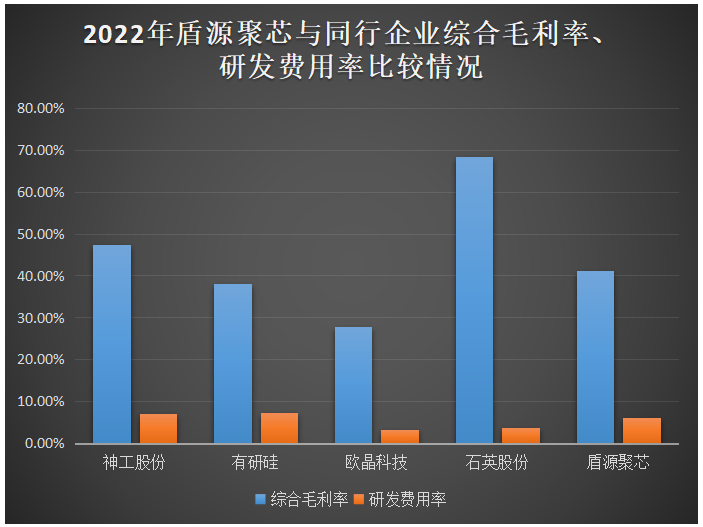

2022年,盾源聚芯在綜合毛利率、研發費用率方面與競爭對手的比較情況,如下所示:

與國內競爭對手相比,盾源聚芯在綜合毛利率、研發費用率方面相差不大。招股書顯示,2020年-2022年盾源聚芯的研發費用分別為1775.01萬元、3980.79萬元、6781.46萬元,三年研發累計投入1.25億元。其中2022年研發投入超過700萬元的研發項目為芯片刻蝕機用硅部件開發、芯片刻蝕機用C-shroud高壓水射流技術開發。

相較海外競爭對手,盾源聚芯主要存在規模相對較小、資本不足、知名度相對較弱、研發投入相對薄弱等競爭劣勢。

關于硅部件產品,截至2022年底,盾源聚芯擁有發明專利38項,實用新型專利27項;而關于石英坩堝產品,截至2022年底,盾源聚芯擁有發明專利8項,實用新型專利31項。

募資12.96億新建硅部件制造基地,以及升級石英坩堝生產線

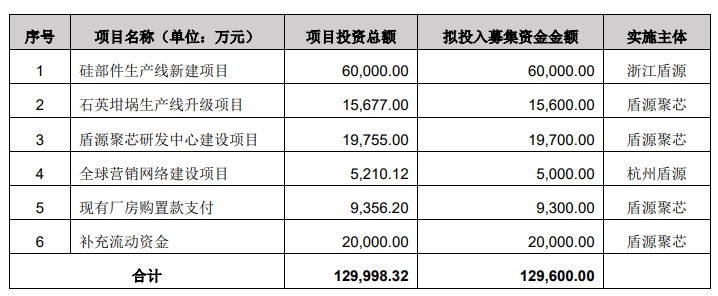

此次沖刺深主板上市,盾源聚芯申請公開發行人民幣普通股(A股)不超過6238.12萬股,募集12.96億元資金,投入以下六大項目中:

近三年,盾源聚芯的硅部件產能利用率始終保持在較高水平。硅部件生產線新建項目,盾源聚芯擬投入6億元募集資金,購置土地新建硅部件加工制造基地,從而擴增用于刻蝕機配件的高純度硅環產能,以配套先進制程的刻蝕機,滿足未來大尺寸、高品質晶圓生產制造的需求。該募投項目有利于盾源聚芯進一步擴大在硅部件領域的市場份額。

石英坩堝生產線升級項目,盾源聚芯擬投入1.56億元募集資金,在原有生產線上通過改建熔融室及相關生產配套設施來新增高品質、大尺寸石英坩堝的產能。項目建設后,盾源聚芯可根據客戶需求提供28-42寸范圍內多種規格的高純度石英坩堝。

1.97億元募集資金,盾源聚芯表示將圍繞石英坩堝、硅部件、硅拉晶三大領域建設研發中心。研發中心主要通過對新產品的進一步開發,來助力公司向高端半導體材料方向轉型。

盾源聚芯擬投入0.5億元,在日本、中國臺灣、韓國、美國、德國當地新設子公司,通過在境外租賃辦公場地、引進當地專業銷售人才,在境外重點銷售區域集中建設營銷網點。

未來,盾源聚芯表示,將加強研發和創新能力建設,鞏固行業技術優勢,提升產能和生產效率,增強資本運作能力,拓展產業發展空間,同時加強人才隊伍建設。

-

硅材料

+關注

關注

0文章

44瀏覽量

8025

發布評論請先 登錄

相關推薦

2023年56家半導體企業IPO獲受理!現6成停在問詢環節,總募資超574億

募資54億港元!地平線港交所成功掛牌上市,開啟智駕新征程

武漢新芯集成電路科創板IPO申請獲受理

華之杰沖刺滬主板IPO!主打智能開關,募資4.86億擴產電動工具智能零部件

喬鋒智能IPO上市丨募資擴產,穩固公司在數控機床行業的市場地位

燦芯半導體科創板上市!開盤漲超176%,成功募資5.96億元

深蕾科技計劃沖刺深交所主板IPO上市

2023年33家儲能企業IPO獲受理!瘋狂吸金擴產,總募資339億

晶亦精微科創板成功過會,擬募資16億元

龍旗科技滬市主板IPO申購啟動

燦芯股份科創板IPO注冊獲批

瀚天天成科創板IPO申請獲受理

和美精藝科創板IPO受理!主打存儲芯片封裝基板,募資8億建設生產基地等

瑞立科密深主板IPO受理!氣壓ABS產銷量連續9年行業第一,募資16億擴大供給能力

奧德裝備創業板IPO獲受理!主打工業溫控設備,募資4.61億擴產

工商網監

工商網監

評論