大算力自動駕駛SoC芯片主要玩家及出貨量排名

大算力自動駕駛SoC芯片主要玩家及出貨量排名

電子發燒友網報道(文/劉靜)自動駕駛,一種無需駕駛員或駕駛員很少干預、車輛又能夠自行安全行駛的先進技術,正給汽車行業帶來顛覆性的變革。但要實現自動駕駛,需要實時監控車輛狀態、車輛行駛環境等數據,并智能化做出應對動作。要處理這些數據,需要高算力的自動駕駛SoC芯片做支撐。

傳統汽車或許用單一處理器的MCU就能滿足計算要求了。但隨著汽車向自動駕駛高智能化方向發展,MCU的算力出現瓶頸。在此背景下誕生了專為自動駕駛功能而設計的SoC芯片,相較于只集成一個CPU處理器單元的MCU芯片,它創新性地集成了CPU、GPU、DSP、NPU等多個處理器,以及ASIC、存儲、接口單元等組件,大幅提升了計算能力以及數據處理和傳輸的效率。自動駕駛SoC芯片通常被集成到一個攝像頭模塊或一個自動駕駛域控制器中,用于決策層,負責來自感知層傳感器的數據處理及融合,然后代替駕駛員做出駕駛決策。

自動駕駛SoC芯片市場規模與格局

汽車中智能座艙和自動駕駛是SoC芯片的兩大應用方向。近日,ICV報告發布最新數據,2022年智能座艙SoC全球市場規模為30.92億美元,預計到2025年這一數字將突破50億美元,2027年達到77.03億美元,年復合增長率約為14.1%。

自動駕駛是比智能座艙規模更大且增長更快的應用市場,根據ICV的數據,2022年全球ADAS SoC市場規模為32.95億美元,2024年有望趕在智能座艙SoC之前突破100億美元,到2027年預計達到283.06億美元,年復合增長率高達43.11%。而作為全球第一大汽車制造國的中國,ADAS SoC市場規模也位居全球第一,2022年中國ADAS SoC市場規模達15.05億美元,占全球的45.68%。從同年的數據對比,應用于自動駕駛的SoC市場增速遠高于智能座艙,兩者市場規模差距也正被快速拉開。

自動駕駛SoC市場規模強勢增長,成為最火爆的汽車芯片賽道之一。但自動駕駛SoC芯片的設計和制造具有很高的技術門檻,尤其是算力大于50TOPS的自動駕駛SoC芯片,一般的企業較難進入這個賽道。這也導致目前全球及中國高算力自動駕駛SoC芯片市場格局集中度很高,少數廠商掌握著大部分高算力自動駕駛SoC芯片的市場份額。

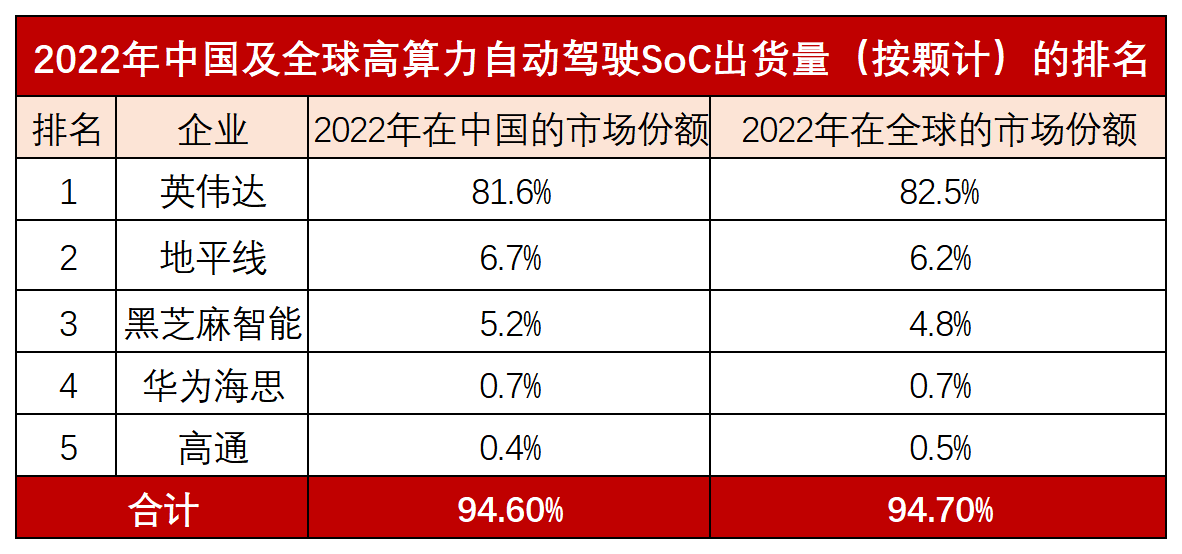

根據弗若斯特沙利文的數據預估,2022年在全球高算力(算力大于50Tops)自動駕駛SoC芯片領域,英偉達、地平線、黑芝麻智能、華為海思、高通這幾家巨頭占據全球94.7%的市場份額。在中國市場上,它們合計拿下94.6%的高算力自動駕駛SoC芯片市場份額。值得一提是,在這超94%的市場份額中,超8成被英偉達這一家企業拿走,霸主地位不言而喻。

即便我國擁有地平線、黑芝麻智能和華為海思優秀半導體企業,但2022年它們在中國高算力自動駕駛SoC市場占據的份額不到13%。國內高算力自動駕駛SoC芯片自給率仍然很低,國產造車企業使用的自動駕駛SoC芯片仍高度依賴海外進口。

2023年以來廣東、浙江、江蘇、安徽、山東、天津、北京、陜西、河南、湖北 、湖南、重慶、廣西等31省市先后制定并發布了汽車大算力芯片行業相關的政策。全國各地政府正奮力扶持國產企業,提升國產高算力自動駕駛SoC芯片研發設計能力。在地平線、黑芝麻智能、華為海思外,寒武紀行歌、百度、芯礪智能、后摩智能、芯馳科技、比亞迪、大華股份與零跑汽車等企業也在積極研發并推出大算力自動駕駛SoC芯片。

大算力自動駕駛SoC芯片主要玩家

英偉達

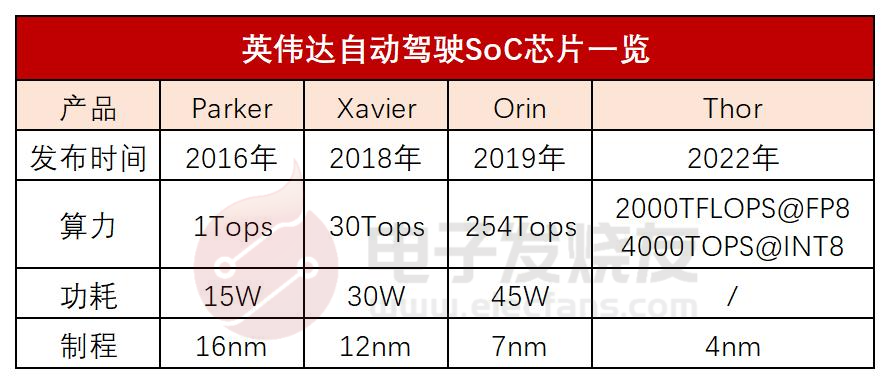

英偉達,1993年成立,1999年納斯達克上市,2015年開始發力車載SoC芯片領域。2016年,英偉達推出了第一款汽車相關的SoC芯片產品-Parker,成功邁向自動駕駛第一步。英偉達發布的第一代Parker自動駕駛SoC更多的是基于Linux打通數據鏈路,在功能安全上有所不足。2018年英偉達又推出了新一代功能安全等級更高的自動駕駛SoC產品,即為DRIVE Xavier,采用12nm工藝,芯片算力能力從上一代的1Tops提高到30Tops。2019年英偉達進一步帶來了算力高達254Tops的自動駕駛SoC Orin產品。

2022年9月英偉達發布新一代自動駕駛計算芯片DRIVE Thor,這顆芯片瞄準汽車的中央計算架構,采用最先進的4nm工藝制程,算力達到2000Tops,預計在2025年上車量產。DRIVE Thor是英偉達第一個具有Transformer引擎的自動駕駛汽車計算平臺。

2022年英偉達Orin芯片開始正式大規模上車,其中率先搭載該芯片的是蔚來的ET7。據了解,蔚來旗下的ET5和ES7、威馬M7、理想L9以及小鵬G9等都搭載英偉達的Orin芯片。據了解,目前全球有超過25家主機廠與英偉達就Orin達成合作。

2023年全球最大的電動汽車制造商比亞迪也宣布擴展其對英偉達DRIVE OrinTM集中計算平臺的使用,在下一代王朝和海洋系列的多種車型中搭載。“我們與比亞迪的持續合作證明了業界對DRIVE Orin作為當今和未來智能汽車的集中式計算平臺的信心。”英偉達汽車副總裁Rishi Dhall表示。的確,英偉達自動駕駛SoC的產品質量正贏得越來越多客戶的認可,全球主要主機廠商也都開始傾向采用英偉達的自動駕駛SoC芯片,這也導致Mobileye丟失越來越多的市場份額。

在弗若斯特沙利文給出的最新排名中,2022年英偉達在中國及全球高算力自動駕駛SoC市場均位列第一,分別拿下中國81.6%的市場份額、全球82.5%的市場份額。英偉達占據的市場份額是排名第二地平線的12倍,基本壟斷全球及中國自動駕駛SoC市場,尤其是L4級別以上的高端市場。

地平線

地平線成立于2015年,是一家提供高級駕駛輔助系統(ADAS)計算解決方案和AIoT解決方案的供應商。2019年8月,地平線推出第一代應用于自動駕駛領域的芯片征程2,計算能力達4Tops,采用28nm制程工藝,搭載于長安汽車旗艦車型UNI-T量產。2021年9月,地平線推出第二代自動駕駛芯片征程3,但是算力并沒有太大的提升,只達到5Tops,功耗2.5W。

2022年,地平線第三代自動駕駛芯片征程5,流片成功并且順利點亮。地平線征程5系列芯片面向L4高級別自動駕駛,單芯片AI算力達96Tops,基于征程5集成的智能駕駛計算平臺算力將達200Tops-1000Tops。短短三四年的時間,地平線新一代的自動駕駛SoC芯片在算力上已快趕上巨頭英偉達的Orin芯片。

與競爭對手相比,地平線征程五芯片峰值算力出眾外,處理速度也表現優異。它搭載了地平線最新一代的BPU葉貝斯深度學習引擎,通過BPU計算架構設計與深度神經網絡的協同,在硬件不變的情況下,征程5通過工具鏈和編譯器優化,就可以將圖像速率從2021年的1283幀/秒提升至2022年的1531幀/秒。

地平線聯合創始人兼CTO黃暢在此前的采訪中表示,截至目前公司征程系列芯片整體出貨量達280萬片,產品已獲得20多個車企的定點合作,120個車型的前裝定點、50多個已量產車型,包括長安UNI-T和UNI-K、奇瑞螞蟻、智己L7、廣汽埃安Y、廣汽傳祺GS4 Plus、嵐圖FREE、思皓QX、理想ONE、上汽大通MAXUS MIFA概念車、上汽榮威RX5、哪吒U?智、比亞迪、自游家等車型。

根據弗若斯特沙利文的數據,2022年地平線在算力大于50Tops的自動駕駛SoC芯片出貨量中排名全球及中國第二,在中國的市場份額為6.7%,在全球的市場份額為6.2%。其中在L2+NOA功能域芯片細分領域,國產的地平線占據中國49.05%的市場份額,位列行業第一,超越英偉達,表現亮眼。

黑芝麻智能

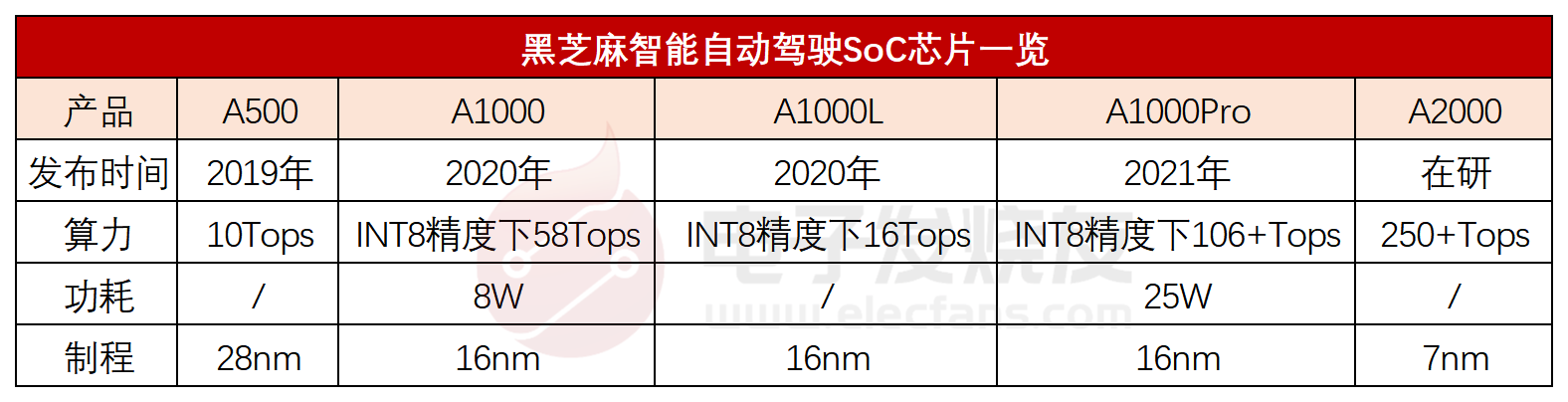

黑芝麻智能成立于2016年,2019年發布首顆車規級智能駕駛芯片華山一號A500,算力為10Tops。2020年6月,黑芝麻智能推出華山二號A1000,算力進一步提高到58Tops,這顆芯片是在中國開發及推出的第一款具有自有IP核的高算力自動駕駛SoC,亦是中國首款已取得ASIL-B及AEC-Q100 2級認證的L2+及L3 SoC。A1000系列芯片2022年開始大規模量產,年底總出貨量超過2.5萬片。

2021年4月,黑芝麻智能面向更高級別的L3自動駕駛場景推出新一代自動駕駛SoC A1000 Pro,該芯片在INT8精度下提供106+ Tops算力。根據弗若斯特沙利文的資料,黑芝麻智能A1000 Pro是在中國開發及推出的首款超過100Tops算力的自動駕駛SoC,在INT8精度下提供的算力在中國同業中屬最高的。黑芝麻智能下一步要研發的是,250+Tops算力的A2000自動駕駛芯片,采用7nm工藝。

在算力對比上,其實黑芝麻智能現有的自動駕駛SoC芯片還比不上英偉達和地平線的同類產品。黑芝麻智能的競爭優勢在于,擁有全面軟件及硬件開發能力,且其自研IP,深度神經網絡算法引擎DynamAI NN及NeurallQ ISP圖像信號處理器IP都是黑芝麻智能自己研發的,這是比較難得的。

黑芝麻智能的客戶群已由2020年的33名增長至2021年的45名,并進一步增長至2022年的89名。目前,黑芝麻智能已與30多名汽車OEM及一級供應商合作,如一汽集團、東方集團、江汽集團、合創、博世、采埃孚及馬瑞利等。

2023年3月,黑芝麻智能又宣布與億咖通科技的聯營公司JICA合作,在吉利集團的車型安裝A1000 自動駕駛SoC芯片。同年4月,黑芝麻智能獲指定為百度國內首選智能汽車SoC合作伙伴,雙方將共同開發基于華山A1000系列SoC的軟硬件一體化自動駕駛產品。5月,黑芝麻智能又宣布與一汽集團聯合合作,在紅旗車型部署它自己的華山二號A1000L自動駕駛芯片。

根據弗若斯特沙利文的數據,2022年黑芝麻智能在中國及全球高算力自動駕駛SoC出貨量中排名第三,在中國的市場份額為5.2%,在全球的市場份額為4.8%。弗若斯特沙利文預計2023年中國及全球高算力SoC的出貨量將大幅增加,分別達到105萬片及120萬片,預計到時黑芝麻智能在中國及全球的市場份額有望進一步提高到9.7%和8.5%。

華為海思

在2018年,華為發布第一顆自動駕駛芯片升騰310,采用12nm制程,單芯片算力達16Tops。華為基于升騰310組合的多芯片方案MDC600,算力高達352Tops,可以支持L3-L4級別的自動駕駛。在當時這顆自動駕駛芯片,已經可以算得上是國內算力的天花板,它的出現震驚了業界。

2020年華為發布支持L3-L4自動駕駛的MDC610。2021年華為又發布支持L4-L5更高級別的MDC810產品,算力高達400+Tops。但華為并沒有只停留在L3級別以上的高端市場,在L2這個需求更龐大的市場華為也推出了MDC210。

目前禾多科技、希迪智駕、新石器、元戎啟行、踏歌智行、慧拓等自動駕駛研發公司都采用了華為的MDC系列的自動駕駛芯片。預計極狐、阿維塔、哪吒等品牌旗下車型也將采用華為的自動駕駛芯片。

在弗若斯特沙利文給出的排名中,2022年華為在算力大于50Tops的自動駕駛SoC芯片市場中,出貨量在中國所占的市場份額為0.7%,在全球的市場份額也為0.7%,排名全球第四。

高通

高通,1985年成立并于1991年在納斯達克上市,2017年開始布局研發自動駕駛芯片。2020年初發布自動駕駛平臺SnapdragonRide,5nm制程工藝,該平臺采用了可擴展且模塊化的高性能異構多核CPU、高能效的AI與計算機視覺引擎以及GPU。

2021年,高通宣布擴展Snapdragon Ride平臺。全新系列SoC進一步擴展了Snapdragon Ride平臺的產品組合,面向ADAS與自動駕駛計算系統提供完整解決方案。

基于在智能座艙SoC的領軍地位,高通采取了有別于英偉達、地平線、黑芝麻智能等廠商的差異化策略,產品傾向座艙+自動駕駛芯片“二合一”方案。2023年1月,高通又帶來了第二代Ride的升級版Ride Flex芯片,這顆芯片可以用于智能座艙,又可以實現輔助駕駛,是真正駕艙一體的芯片產品,綜合算力最高可達2000Tops。這是汽車行業首款同時支持數字座艙和先進駕駛輔助系統的可擴展系列SoC。高通Ride Flex芯片預計2024年開始大規模生產。目前,高通已與長城、通用、寶馬、大眾等廠商在自動駕駛領域達成合作。

2022年,高通汽車芯片業務收入創歷史新高,達13.72億美元,同比增長40.72%。其中,在智能座艙芯片領域,高通拿下國內90%的市場份額。而根據弗若斯特沙利文的數據,2022年高通在大算力自動駕駛SoC芯片領域市占率還較低,在中國的市場份額為0.4%,在全球的市場份額為0.5%,均不到1%。

小結:

在自動駕駛SoC芯片領域,雖然國產廠商地平線、黑芝麻智能、華為與英偉達市場份額差距仍然很大。但從國產廠商發布的產品看,芯片的算力在快速提升,大家對L3及以上高級別所需的大算力自動駕駛SoC芯片研發都在緊鑼密鼓地進行中。

即使暫時落后,但國產廠商從未失去熱情。2023年上半年,國內自動駕駛領域融資事件超27起,大規模的資金正涌進這個賽道。在車規級SoC芯片專利上,今年2月我國突破6000件,排名全球第二。與國外巨頭的技術差距正不斷縮小,相信未來國產廠商在大算力自動駕駛SoC芯片領域一定有更大的作為。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

芯片

+關注

關注

456文章

50948瀏覽量

424715 -

soc

+關注

關注

38文章

4180瀏覽量

218486 -

自動駕駛

+關注

關注

784文章

13866瀏覽量

166597

發布評論請先 登錄

相關推薦

出貨量持續稱霸全球,聯發科天璣芯片強在哪?

38%的市場份額位居全球芯片出貨量榜首,并已連續15個季度保持這一成績,彰顯其強大的市場競爭力。能夠連續15個季度占據出貨量榜首,對聯發科來說,是多方面實力的體現。

FPGA在自動駕駛領域有哪些優勢?

領域的主要優勢:

高性能與并行處理能力:

FPGA內部包含大量的邏輯門和可配置的連接,能夠同時處理多個數據流和計算任務。這種并行處理能力使得FPGA在處理自動駕駛中復雜的圖像識別、傳感器數據處理等

發表于 07-29 17:11

FPGA在自動駕駛領域有哪些應用?

是FPGA在自動駕駛領域的主要應用:

一、感知算法加速

圖像處理:自動駕駛中需要通過攝像頭獲取并識別道路信息和行駛環境,這涉及到大量的圖像處理任務。FPGA在處理圖像上的運算速度快,可并行性強,且功耗

發表于 07-29 17:09

2030年全球自動駕駛傳感器市場或超1700億元,超80%汽車采用

2024年6月,矢野研究所對ADAS(高級駕駛輔助系統)/自動駕駛傳感器的全球市場進行了調查,預測到2030年市場規模(制造商出貨量)將達到約3.7萬億日元。

2024年第一季度全球智能手機SoC芯片出貨量及營收?

具體來看,聯發科在今年第一季度智能手機芯片出貨量高達1.141億顆,同比增長了17%,最大的客戶為小米、三星和OPPO,分別占其出貨量的23%、20%和17%;

韓國力推1000TOPS自動駕駛芯片,奮力實現L4級駕駛

然而,盡管韓國企業在自動駕駛芯片領域取得了一些進展,但其產品的算力普遍仍未突破300TOPS。相比之下,英偉達DRIVE Thor單芯片的

沃爾沃利用英偉達的SoC和AI來提升自動駕駛的安全性

在2024年英偉達GPU技術大會(NVIDIA GTC 2024)上,沃爾沃介紹了如何利用人工智能和日益提升的算力來提升自動駕駛的安全性。

算力十問:超算智算,通算及算存比

鄔賀銓指出,現有測算方法難以精準衡量算力。國內企業服務器的出貨量并不等于國內市場的使用量,而且進口國外的服務器未統計在內;服務器出貨量也不等于上架量

未來已來,多傳感器融合感知是自動駕駛破局的關鍵

/L4級自動駕駛賽跑的元年。

馬斯克評論FSD 12.3版本的左轉彎操作就像人類司機一樣。如果FSD 12.3版本成功,將基本顛覆目前市場上的智能駕駛技術路線。基于“數據/算法/算力”

發表于 04-11 10:26

5121%,華為海思出貨量暴漲

在高端市場的競爭力和潛力的展現。此外,華為計劃全面采用麒麟芯片,放棄高通驍龍,這一策略進一步提升了海思的市場份額。因此,可以確認華為海思出貨量暴漲5121%的信息是準確的。 華為海思SoC

2023年第四季度智能手機SoC出貨量與銷售收入排行榜

值得一提的是,在眾多芯片制造商中,華為海思并非唯一取得佳績的企業。得益于傳音手機市場份額提升,紫光展銳在同季出貨量同比增長24%,而傳音手機對紫光展銳智能手機SoC出貨量貢獻達到了驚人

華為自動駕駛技術怎么樣?

強大,主要體現在以下幾個方面: 強大的研發團隊:華為擁有一支專業的研發團隊,專注于自動駕駛技術的研發和創新。這支團隊匯聚了眾多頂尖的技術專家和工程師,具備豐富的研發經驗和技術積累。 領先的技術儲備:華為在通信、芯片、人

杰發科技汽車芯片出貨量突破3億顆,MCU超5000萬顆

截止2023年12月底,公司車規級芯片在全球出貨量突破3億顆,其中MCU出貨量突破5000萬顆,SoC芯片

四維圖新旗下杰發科技汽車芯片全球出貨量突破3億顆 MCU出貨量突破5000萬顆

今天,四維圖新旗下杰發科技正式對外宣布,截止2023年12月底,公司車規級芯片在全球出貨量突破3億顆,其中MCU出貨量突破5000萬顆,SoC芯片

工商網監

工商網監

評論