芯片產業迎來轉折點

芯片產業迎來轉折點

2023年已經過半,在上半年,整個電子半導體產業表現低迷,更令人擔憂的是,第二季度的供需行情不如預期,這給下半年的產業發展蒙上了一層陰影。雖然全年同比負增長的態勢不可避免,但人們希望與上半年相比,下半年的市場表現能有明顯改善,體現出較強的復蘇信號,但近期的行情似乎正在打擊這種愿望。

基于當下行情,展望下半年市場表現,目前,業界出現兩種情緒:一、偏悲觀,認為下半年依然會衰退,要到2024上半年才能呈現出復蘇態勢;二、偏樂觀,認為當下已經有多個復蘇信號,只是復蘇過程比之前預期的要緩慢,但到第四季度會明朗起來,從而為2024年初的全面增長奠定基礎。

下面,我們就從應用(以手機和數據中心服務器為主)、芯片(以存儲器為主)、IC設計和晶圓代工這幾個產業鏈主要環節入手,看一下整個電子半導體產業已經發生的,以及即將發生的事情和變數,看一看2023下半年的走勢如何。

01 繼續衰退說

全球幾大權威行業分析機構都認為2023年全球半導體銷售額同比將下降,有的預測降幅會超過10%。世界半導體貿易統計組織(WSTS,SIA認可的)預計,2023年全球半導體業將下降4.1%,IDC預計,受庫存調整和需求疲軟影響,2023年全球半導體總營收將衰退5.3%。

表現最為疲軟的就是手機和PC,由于這兩種應用是大宗消費類,規模巨大,它們的需求低迷,對產業鏈上游的影響很大。

手機方面,盡管3月以來安卓品牌陸續發布新機,截止到5月,需求端仍未展現出明顯回暖態勢。中國臺灣手機產業鏈廠商總營收同比下降9.9%,但環比增長5.2%,其中,手機SoC龍頭企業聯發科1-5月營收同比持續下滑,5月營收同比減少39.38%,但環比增長11.35%。據IDC統計,“618”電商節期間,雖然有促銷活動,但智能終端銷售情況低于預期,6月首周,中國手機市場銷量同比下降6.5%。總體來看,整個第二季度手機市場仍不景氣。

PC與手機情況非常類似,這里不再詳述。

數據中心和服務器方面(這里不包括AI服務器),原本認為會有較好的增長,但實際情況卻也是增長動力不足,就連近些年營收突飛猛進的AMD,上半年的營收也是大幅下滑,不止PC用CPU和GPU,其數據中心用處理器的銷售也很疲軟,英偉達的情況也類似,其營收增長主要靠AI服務器用GPU支撐。

據TrendForce預測,今年全球服務器整機出貨量將再次下修至1383.5萬臺,同比減少2.85%。

芯片方面,特別是存儲器,標準型DRAM和NAND Flash主要型號整體現貨價格在5月跌幅環比有所擴大,16Gb和8Gb的DDR4平均價格跌幅在4%-6%之間,較4月平均跌幅擴大約兩個百分點。

更加內卷的MCU市場,相關廠商的日子依然艱難。中國臺灣的新唐表示,雖然有部分急單,但終端需求仍不及預期,庫存調整周期也較長,盛群預估消費類MCU市場要到今年第四季度才到谷底,目前,客戶仍在期待更低的價格,凌通則表示,下半年MCU市場不樂觀,目前訂單依然不足。

下游應用的不景氣,已經傳導到上游的IC設計和晶圓代工。

據Digitimes分析,由于下半年市場狀況不明朗,IC設計公司投片策略趨向保守,尤其是在成熟制程方面,許多公司考慮投片的時間向后延長,這就將壓力傳給了晶圓代工廠,除少數需求旺盛的成熟制程外,預計下半年多數節點的產能利用率都不理想。

有IC設計從業者透露,由于近期中國大陸晶圓代工廠推出更多優惠措施,使得中國臺灣廠壓力倍增,已有部分代工廠愿意“以量換價”,協商以特別采購的方式變相降價。

對于變相降價傳聞,聯電表示,該公司不會對特定模式評論,與客戶之間采取的是相互支持的做法,會在客戶有需要時給予支持。關于下半年的市場行情,聯電認為,目前尚未看到強勁復蘇的信號。力積電對下半年市況也持保守態度。

有IC設計業者透露,由于手上訂單情況比之前好,近期已與合作的兩岸晶圓代工廠完成洽談上萬片的成熟制程特別采購案,預計一年內投片完畢,投片量越大,價格折扣越大。晶圓代工廠除了給予客戶特別價格,還會通過其它方式變相降價,例如,雖然報價不變,但生產100片晶圓,代工廠只收80片的錢。

02 復蘇說

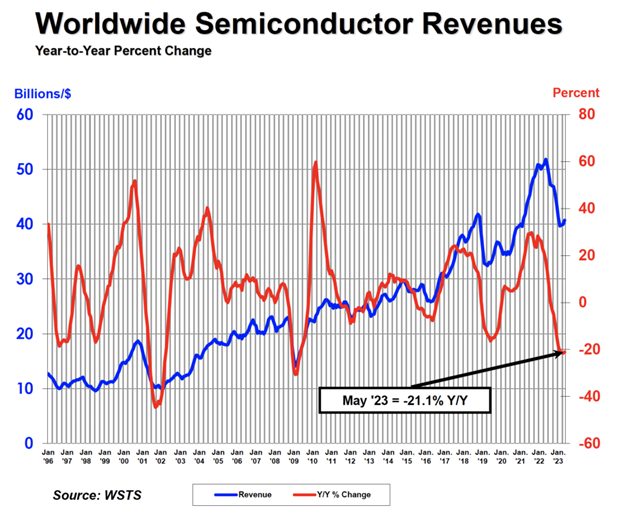

7月6日,美國半導體行業協會(SIA)發布了5月全球半導體業的營收數據,同比下降了21.1%,但環比增長了1.7%,值得注意的是,這已經是連續第三個月小幅增長,引發了人們對下半年市場反彈的樂觀預期。

從地區來看,雖然同比多為負增長,但環比趨暖跡象明顯,中國增長3.9%,歐洲增長2.0%,日本增長0.4%,美洲增長0.1%。歐洲甚至實現了同比增長5.9%。

在應用市場,如前文所述,今年1-5月,以手機為代表的消費類電子產品市場低迷,但在過去的5、6兩個月,也出現了向上的信號。

以手機射頻前端PA芯片晶圓代工龍頭穩懋近期的業績表現為例,該公司今年第一季度的產能利用率下滑到了20%,在此基礎上,第二季度營收環比增長了37.9%,6 月營收同比減少7.9%,但環比增長了10.3%。之所以有這樣的表現,主要是因為第二季度中國中低端手機PA需求環比增長,此外,中東/南亞/非洲等新興市場需求也在上升。穩懋預估第三季度的產能利用率有望進一步提升至40%以上,隨著第三季度蘋果和安卓新品推出,市場對手機PA的需求將穩步回升,該公司預期下半年業績表現將好于上半年。

作為手機射頻前端芯片龍頭企業,Qorvo預計下半年安卓渠道庫存將繼續減少,并在年底前恢復到歷史正常水平。該公司預估第二季度營收將實現環比增長-2.05~+4.27%,表現出較好的復蘇預期,預計第三季度營收環比增長強勁。

總體來看,IDC認為,2023年全球智能手機市場整體出貨量同比將下降1.1%,但會出現前低后高的態勢,今年下半年全球,特別是中國市場有望反彈。

PC方面,雖然上半年總體在衰退,但最近的降幅在收窄。據Canalys統計,全球PC市場出貨量在第二季度僅下滑12%,比先前兩季超過30%的降幅要小得多。Canalys首席分析師Ishan Dutt指出,有跡象表明影響PC產業的許多問題正在消退。

在數據中心服務器方面,雖然傳統應用增長乏力,但AI用芯片需求強勁,特別是生成式人工智能(AIGC)發展如火如荼,帶動相關處理器,特別是GPU大幅增長。

TrendForce預估,2023年AI服務器(搭載GPU、FPGA、ASIC等主芯片)出貨量將接近120萬臺,年增38.4%,占服務器總出貨量的9%,帶動AI處理器芯片出貨量大增,增幅有望達到46%。中國臺灣五大電子代工廠(鴻海,廣達,仁寶,緯穎,英業達)都看好下半年AI服務器市場,其中,鴻海(全球服務器市占率超過40%)認為該公司下半年AI服務器有望實現100%增長。

芯片方面,依然以存儲器為例。第二季度,雖然市場依然低迷,但環比有所改善,部分低庫存客戶開始下單。具體應用方面,PC需求優于第一季度,再加上AI服務器對存儲芯片的帶動作用,下半年預期較為樂觀。美光表示,DRAM和NAND Flash價格將持續下跌,但下跌正在趨緩。存儲模組廠商威剛表示,第三季度存儲器價格跌幅將大幅收窄,第四季度之前,價格有望觸底,由于NAND Flash庫存水位更高,預計DRAM價格將先于NAND Flash觸底,后者價格或將在2023年底至2024年第一季度反彈。

TrendForce預估,今年第三季度DRAM均價跌幅將會收窄至0~5%,不過,由于供應商庫存仍處于高位,2023年DRAM均價能否觸底反彈還難預料。

總之,在所有應用和芯片類型中,存儲器的市況最不樂觀,即使其行情能在下半年有所改善,也不會太明顯。

下面看一下上游的晶圓代工,以及與之緊密相關的IC設計業。

在一些細分應用領域,相關IC設計公司已經看到了回暖態勢,典型代表是顯示面板驅動IC,聯詠認為,在新品與AMOLED面板市占率提升的帶動下,下半年將延續第二季度的增長勢頭。筆電相關IC也在回暖,義隆觸控板出貨量已率先回升,并看好MOSFET和高速傳輸接口芯片在第三季度的表現。PMIC方面,有廠商表示,第三季度營收會增長,且供應鏈會在下半年完成去庫存。

晶圓代工大廠聯電預計未來幾個月內28nm制程的產能利用率將回升到90%以上,其28nm產線主要生產OLED驅動IC、數字電視IC,以及Wi-Fi 6和6E等產品。中芯國際表示,28nm/40nm產能利用率已恢復至100%,主要生產手機DDIC、監控DDIC等新產品。

總之,驅動IC是下半年的看點,是產業回暖的最大希望所在。

03 結語

總體來看,上半年十分艱難,下半年困難依然存在,但整個電子半導體產業已經有復蘇跡象了,相信今年下半年可以為2024年的全面增長打下基礎。

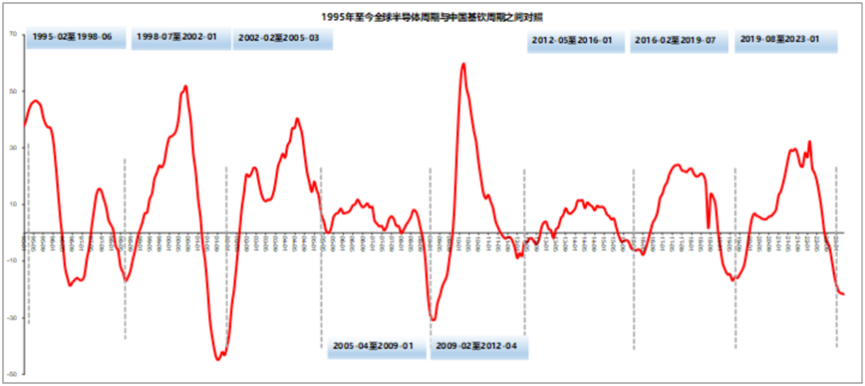

在公眾號“錦緞”發表的文章《半導體將迎來第五輪周期?》中,在談到半導體業是否觸底這一話題時,作者參照國信證券王學恒的劃分方法,將中國的基欽周期與全球半導體銷售額的同比增速疊加在一起,得到了一張圖。

注:基欽周期是現代西方經濟學關于資本主義經濟周期性波動的一種理論,它是由美國經濟學家約瑟夫·基欽于1923年提出的,基欽根據對物價、生產和就業統計資料的分析,認為資本主義經濟的發展,每隔40個月就會出現一次有規律的上下波動。

如上圖所示,從1995年至今,中國總共走過了8輪基欽周期,每一次周期,跟全球半導體行業同比增速的走勢,基本上是吻合的,大部分的起點和終點是對得上的。往往每一次中國基欽周期的起點和終點,對應的都是全球半導體銷售額同比增速的低點。

上圖所示為最近兩次周期,從2016年2月開始,全球半導體市場在2016年5月見底,晚了3個月,結束于2019年7月,而全球半導體市場在2019年6月觸底,只差1個月。

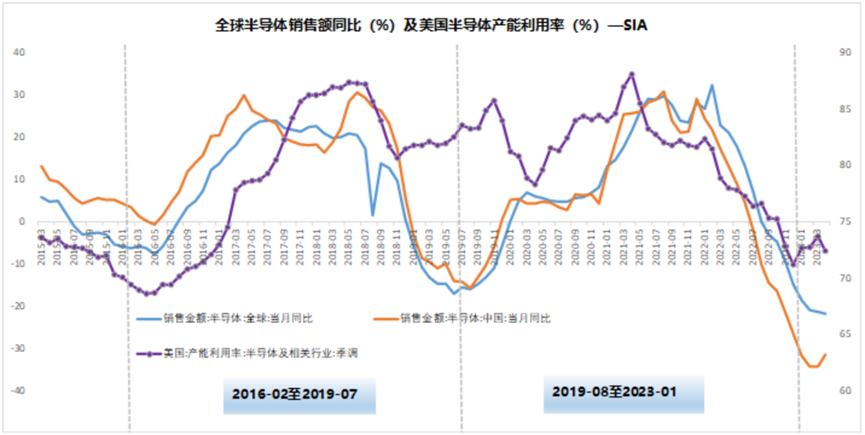

最近的這一波基欽周期結束于2023年1月,按照SIA發布的4月份數據,全球半導體業依然處于下行狀態,但已經看到了回暖跡象,目前來看,中國半導體業已經觸底,美國半導體產能利用率也開始回升。

審核編輯:劉清

-

半導體

+關注

關注

334文章

27293瀏覽量

218105 -

存儲器

+關注

關注

38文章

7484瀏覽量

163766 -

IC設計

+關注

關注

38文章

1295瀏覽量

103920 -

DDR4

+關注

關注

12文章

321瀏覽量

40783 -

MCU芯片

+關注

關注

3文章

250瀏覽量

11437

原文標題:芯片產業迎來轉折點

文章出處:【微信號:ICViews,微信公眾號:半導體產業縱橫】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

蘋果可折疊iPhone或成市場轉折點

可驗證AI開啟EDA新時代,引領半導體產業變革

AI如何助力EDA應對挑戰

為什么測試波形與理論波形在轉折點電壓值出現偏差?

智造未來:國產工控主板引領產業革新

汽車行業迎來新的飛躍:芯粒成為創新動力

工商網監

工商網監

評論