存儲芯片Q4觸底復蘇,多家國內企業跨界布局,然仍有一癥結存在

存儲芯片Q4觸底復蘇,多家國內企業跨界布局,然仍有一癥結存在

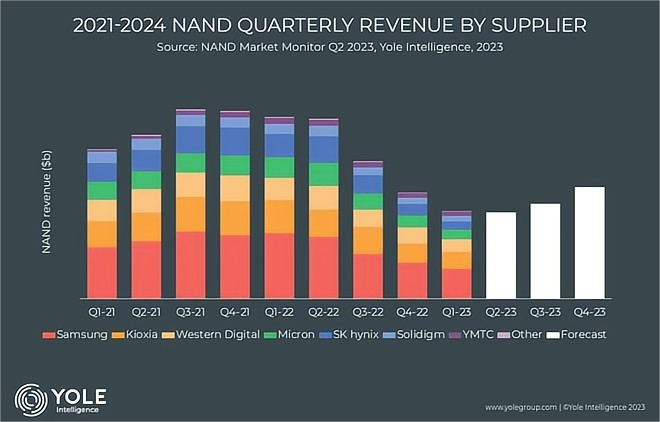

電子發燒友網報道(文/吳子鵬)近日,市場調研機構Yole Intelligence更新了一份存儲芯片市場的監測數據報告。Yole在報告中指出,NAND供應商的總銷售額從2022年第三季度一直下降到了2023年第二季度,主要原因是終端需求持續低迷,加上下游庫存一直處于高水位。

在Yole原本的預測中,全球存儲芯片市場將于2023年第二季度開始復蘇,此后重拾上揚曲線。不過,在最新的市場洞見中該機構指出,對于2023年第三季度的存儲芯片市場不用再抱太大的希望,樂觀估計市場將從今年第四季度開始回暖。

圖源:Yole Intelligence

雖然Yole等機構的預測以及市場數據還處于飄忽不定的狀態,不過產業界已經從智能汽車、AI大模型和MR設備方面看到了新機遇,紛紛選擇入場布局。也就是說雖然市場出貨量還沒有太大的起色,但一眾廠商都認為存儲芯片的谷底就在眼前。

存儲市場的供需轉變

實際上,預測存儲市場將在今年第四季度回暖復蘇的不只是Yole一家,TrendForce集邦咨詢也在最新預測中表示,預計第三季整體NAND Flash均價持續下跌約3%-8%,第四季有望止跌回升,第三季DRAM均價跌幅將會收斂至0-5%。

從市場面的消息來看,DRAM的復蘇可能相比NAND Flash來得更快一些,此前有產業鏈人士表示,三星、SK海力士和美光三大廠商都希望在第三季度拉升DRAM訂單的合約價,目標漲幅7%-8%。不過,由于終端市場沒有看到明顯的復蘇跡象,因此上下游目前有明顯的拉鋸跡象。不過,相較于此前降價尋單,價格談判也算是一種市場的復蘇信號。

在DRAM市場,更多需求出現在高端市場,尤其是HBM類型的內存產品。目前,AI大模型的熱潮對于DRAM的帶動效應最為明顯。與DDR SDRAM相比,HBM具有更高的帶寬和更低的能耗,因此無論是高算力芯片還是高性能計算服務器都更加傾向于選擇HBM內存。統計數據顯示,目前HBM成本在AI服務器成本中占比排名第三,約占總成本的9%。

根據TrendeForce 的預測數據,預計2023年AI 服務器出貨量為118.3 萬臺,同增38.4%;而其中作為重要的元器件,HBM內存需求量有望同增58%,在AI服務器的標配率可能超過70%。

我們在此前的報道中也曾提到,包括英偉達、AMD、微軟和亞馬遜等全球多個科技巨頭都在競購SK海力士的第五代高帶寬內存HBM3E,HBM3E是當前HBM3的下一代產品,而SK海力士是目前世界上唯一一家能夠大規模生產HBM3芯片的公司。

當然,AI服務器市場的爆發不僅是帶動了HBM內存的發展,對其他高端DRAM內存產品的帶動也很明顯。三星證券分析師Hwang Min-seong指出,相較于64GB DDR4,應用于AI服務器的128GB DDR5的價格要貴上10倍,但訂單依舊在不斷涌進。另有統計數據顯示,2023年的服務器DRAM位元產出比重約37.6%,將超越Mobile DRAM的36.9%。從這個數據也能夠看出,市場已經從智能手機之外的市場找到了出路。

另一個需求強勁的市場是智能汽車。目前,在智能汽車上搭載CPU和GPU已經成為常態,因此對于DRAM的需求也在快速提升,在特斯拉上一代車型中DRAM的容量至少達到了8GB,下一代車型里這一數字將提升到至少20GB。根據預測,為了構建更加智能化的功能單元,后續汽車單車的芯片用了可能達到2000顆以上,然后搭載至少80GB的內存容量,主要用于支撐通用操作系統(Multi OS)、地圖數據庫、固件、測量算法和智駕功能等。

并且,在車用DRAM技術上,目前L2級別的自動駕駛只需要DDR2,DDR3和DDR3L等標準就夠了,帶寬為25-50GB/s,容量在10-20GB之間;到了L3級別的自動駕駛就需要200GB/s以上的內存帶寬,容量可能會是現在的數倍或者十數倍。

因此,我們看到英飛凌不久前推出了業界首款LPDDR閃存,以打造下一代汽車電子電氣(E/E)架構。也就是說,不僅是性能和帶寬方面需要升級,實際上功耗也是一個需要考慮的問題。很顯然,LPDDR技術在能效方面的表現更好。三星方面的數據顯示,以車載DRAM為基準,LPDDR的占有率增加到55%。

除了AI大模型和智能汽車,廠商對于MR設備的布局見效可能沒有那么快,更像是布局未來,不過MR設備很可能在消費賽道打開一片新空間,屆時提前布局的廠商有望率先享受市場紅利。

和DRAM類似,NAND Flash在傳統領域如智能手機和PC市場的需求依然看不到明顯的復蘇跡象,不過在上述領域中,NAND Flash同樣有著明顯的需求增長。另外,產業鏈人士表示,由于工業場景中嵌入式AI需求增長明顯,目前對于NAND Flash的需求也很火熱。

因此,按照存儲芯片行業的供需大數據,在廠商減產和新需求的帶動下,DRAM供應過剩率預估值預計將從年初的0.9%調整為年末的-1%;NAND Flash則是從3%變為-0.5%。也就是說,兩種主要的芯片都有望到年末轉換供需關系,出現一定程度的供不應求。

多廠商跨界涌入存儲市場

存儲芯片是半導體市場最主要的細分領域,約占整個半導體市場的三成,是最大宗的半導體產品。其中,DRAM和NAND Flash兩者的銷售額合計占整個存儲市場的97%左右。

雖然下游的庫存壓力還在,不過通過主要廠商的動態以及行業分析數據來看,存儲產業的底部就在眼前了,為了能夠趕上行業拐點之后的下一波旺周期,目前有非常多的廠商選擇跨界進入存儲市場。

前不久,萬潤科技在答投資者問時表示,公司主要聚焦存儲半導體的閃存封裝和閃存測試、存儲模組和嵌入式存儲的研發生產銷售。對于萬潤科技,很多人都知道該公司此前的主營業務是LED和廣告業務。在去年年底,該公司宣布了2022-2025年發展戰略,將大力發展以LED、存儲半導體電子產業為核心的新一代信息技術“主產業”。

據悉,目前萬潤科技已研發了國產高性能的企業級SSD、消費級SSD和嵌入式eMMC,已經實現了小批量的量產,產品經過客戶驗證之后已經轉化為在手訂單。

力源信息的主營業務是電子元器件的代理(技術)分銷業務、芯片自研以及智能電網產品的研發、生產及銷售。6月1日,該公司在投資者平臺上講到,公司已推出微處理器MCU、小容量存儲芯片EEPROM、功率器件SJ-MOSFET三大系列產品,并不斷推出新的型號及進行老產品迭代。

香農芯創曾經的主業也是半導體元器件分銷,再之前的前身“聚隆科技”是做洗衣機離合器生產。2023年5月26日,香農芯創發布公告,將出資3500萬元,聯合SK海力士、大普微電子等合作方,設立控股子公司海普存儲,主要經營企業級固態存儲(SSD)設計、生產、銷售。香農芯創分銷客戶群覆蓋云存儲服務、汽車電子、移動通訊等優勢及新興行業,有望和自研的存儲產品形成很好的聯動。

國芯科技在很多人的印象中還是IP和SoC產品供應商。不過,在《2023年第一季度業績預告的自愿性披露公告》中,該公司表示,2023年第一季度,為抓住高端汽車電子芯片、高可靠存儲芯片和高性能高安全邊緣計算芯片國產化替代的機遇,圍繞高端汽車電子芯片、高可靠存儲控制芯片和高性能高安全邊緣計算芯片等領域,國芯科技較大幅度地增加了研發投入,特別是增加了研發人員數量。再結合該公司官網來看,布局車用市場和存儲市場是該公司轉型的重要一步。

不過,就算把國產存儲已有的公司兆易創新、北京君正、東芯股份、普冉股份等算上,目前國產存儲產品大都是在SSD模組和NOR Flash層面,對于國際廠商大力推行的高端DRAM和SSD市場還很難觸及,這就導致國產存儲廠商很難享受增量市場的紅利,需要在存儲市場供需中隨波逐流。

后記

目前,多方信息顯示,存儲市場觸底的時刻就在眼前,AI大模型、智能汽車和MR設備等新興領域將帶動高端存儲市場迅速回暖,甚至是出現供不應求的局面。在普通存儲產品市場,大廠的供應調整已經見效,很可能在年底出現這個市場的供不應求,雖然只是輕微的,但是足夠讓國產廠商分一杯羹,想來這就是部分國內廠商此時跨界做存儲的主要原因。

-

存儲芯片

+關注

關注

11文章

931瀏覽量

44031

發布評論請先 登錄

智能終端持續復蘇,存儲芯片全面增長可期

半導體存儲芯片核心解析

貞光科技代理紫光國芯存儲芯片(DRAM),讓國產替代更簡單

劃片機在存儲芯片制造中的應用

長電科技強化存儲芯片業務布局

存儲芯片的基礎知識

一文帶你了解什么是SD NAND存儲芯片

一文帶你了解什么是SD NAND存儲芯片

韓企存儲芯片在華熱銷,營收翻倍增長

SK海力士Q2業績創新高,AI存儲芯片銷售強勁

存儲芯片有哪些類型

存儲芯片和邏輯芯片的差異

揭秘邏輯芯片與存儲芯片背后的工藝差異!

工商網監

工商網監

評論