價格持續回暖,面板廠商迎盈利拐點

價格持續回暖,面板廠商迎盈利拐點

7月17日,民生證券發布一篇電子設備行業的研究報告,報告指出,面板價格持續回暖,面板廠商迎盈利拐點。

報告具體內容如下:

TV面板價格持續回暖,Q3備貨旺季漲價有望延續。2023年1月份我們發布面板行業深度報告《去庫存效果初顯,底部靜候暖春至》,從供需兩個角度詳細分析判斷了面板行業周期底部位置。后續在面板廠堅定控產策略下,電視面板價格持續大幅上漲,目前各尺寸23年2月以來累計漲幅超過20%,均已漲至面板廠總成本線以上。隨著三季度TV面板備貨旺季來臨,面板供需依然維持平衡偏緊,面板價格有望維持上漲趨勢。

漲價+稼動率提升,面板廠商Q2迎來盈利拐點。上市公司陸續發布2023年半年度業績預告,隨著大尺寸LCD持續漲價并伴隨稼動率抬升,京東方等面板廠商在Q2迎來盈利拐點。京東方7月14日發布業績預告,預計2023年上半年實現歸母凈利潤7-8億元,扣非歸母虧損15-16億元,對應Q2單季度歸母凈利潤4.53-5.53億元,扣非歸母凈利潤0.68-1.68億元,在連續3個季度扣非歸母凈利潤虧損后實現單季度扭虧為盈。彩虹股份(600707)也于7月13日發布業績預告,預計2023年上半年扣非歸母凈利潤虧損2.5-2.9億元,扣非歸母凈利潤虧損3-3.4億元,對應Q2單季度歸母凈利潤1.7-2.1億元,扣非歸母凈利潤1.4-1.8億元,在連續6個季度虧損后實現扭虧為盈。

大陸廠商主導下,展望面板行業新秩序。展望后市,隨著供給端韓廠LCD產能幾乎出清,全球大尺寸LCD面板的話語權和定價權由韓廠交棒至大陸廠商手中,面板行業的新秩序已然開啟。

供給端:韓廠基本出清,大陸廠商主導控產議價能力持續提升。隨著三星退出所有LCD產能,LGD在22年底關閉韓國境內P7LCD面板廠,P8產線重組后大幅減少55/65/98寸等TV面板供應,韓廠LCD產能基本出清,全球大尺寸LCD面板行業進一步向大陸廠商集中,2023年上半年,TOP3面板廠商LCDTV面板份額接近70%,高集中度帶來議價權增強。

需求端:弱復蘇趨勢下,大尺寸化成增長引擎。2023年上半年,盡管TV終端需求未見強勁復蘇,但大尺寸化作為電視市場發展的主軸,有望持續帶動TV需求增長。以中國市場“6·18”為例,雖然受面板價格上漲帶來的成本壓力影響,TV中小尺寸促銷力度弱于往年,但75/85/86/98寸等大尺寸TV銷量亮眼,帶動中國電視市場大尺寸化勢頭迅猛增長。根據AVC數據,2023年6月,全球電視面板出貨量2270萬片,今年以來首次實現同環比雙增;平均出貨尺寸48.5寸,同比漲幅3.5寸,環比漲幅0.1寸。

大尺寸面板價格持續調漲,帶動相關面板企業盈利情況持續改善。據TrendForce統計,2023年二季度全球電視出貨量出現回暖,預計達4663萬臺,環比增長7.5%,同比增長2%。

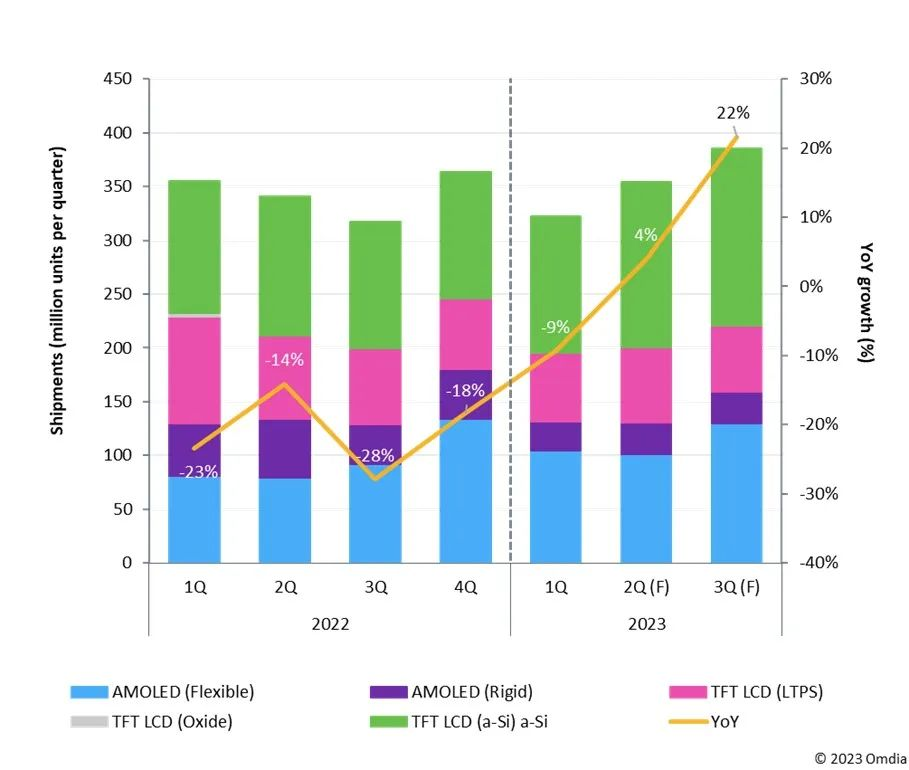

大尺寸面板漲價,中小尺寸面板何時會止跌跟漲?對于智能手機面板市場好轉的原因,Omdia在報告中指出,智能手機顯示面板總出貨量在2023年第一季度出現了下跌,這是由于硬屏AMOLED和LTPS TFT液晶面板出貨量的持續降低。另一方面,盡管智能手機顯示面板的總出貨量在2023年第一季度持續下降,但柔屏AMOLED和a-Si TFT液晶面板的出貨量與2022年相比則有所上升。

據產業鏈傳來的消息,目前頭部面板廠已開始與下游廠商溝通漲價。受中小尺寸面板季節性需求的推動,手機面板價格目前已降幅收窄,預計將在2023年第三季度有望筑底企穩,后續可能回升。

Omdia出具的出貨量數據顯示,2023年第二季度的智能手機顯示面板總出貨量預計將達到3.542億片,同比2022年第二季度上升4%。出貨量預計將在2023年第三季度達到3.856億片,同比2022年第三季度上升22%。

(來源:Omdia)

隨著2022年海外三星和LG等日韓大廠陸續退出,國產LCD廠商也基本停止新產線投放,新增產能基本為現有線體改增。有券商表示,LCD的產能擴張已至尾聲。隨著國內頭部面板廠商的戰略從滿產滿銷到控產控價,以及現有產線的折舊逐年減少,中游制造廠商如BOE、TCL、深天馬未來有望實現穩定盈利,預計面板市場整體將打開上行模式。

-

lcd

+關注

關注

34文章

4424瀏覽量

167405 -

液晶面板

+關注

關注

10文章

470瀏覽量

39982 -

面板

+關注

關注

13文章

1675瀏覽量

53838 -

AMOLED

+關注

關注

28文章

1112瀏覽量

104875

原文標題:價格持續回暖,面板廠商迎盈利拐點

文章出處:【微信號:Wit_Display,微信公眾號:Wit Display】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

功率半導體價格觸底,下游需求回暖!多家廠商上半年業績預期實現增長

11月份電視面板價格或將止跌趨穩

蜂巢能源短刀電池助力鋰電產業回暖

LCD面板價格持續下滑,AMOLED價格趨于穩定

電視面板價格下跌壓力持續擴大

液晶電視面板售價持續攀升,夏普退出生產影響市場供需

5月上旬電視面板報價:IT面板有望持續走高,監視器需求強勢

液晶顯示和大尺寸電視面板價格料將上漲,盡管電視面板需求疲軟

全球電視面板供需矛盾加劇,4月價格將持續上漲

全球車載顯示面板出貨量預測:大陸地區面板廠領先

面板廠產能稼動率回升,盈利挑戰猶存

臺灣三大面板廠血虧94.5億元人民幣!

三星與美光擬提DRAM價格,以求盈利回暖

明年2月液晶電視面板價格將出現反彈

工商網監

工商網監

評論