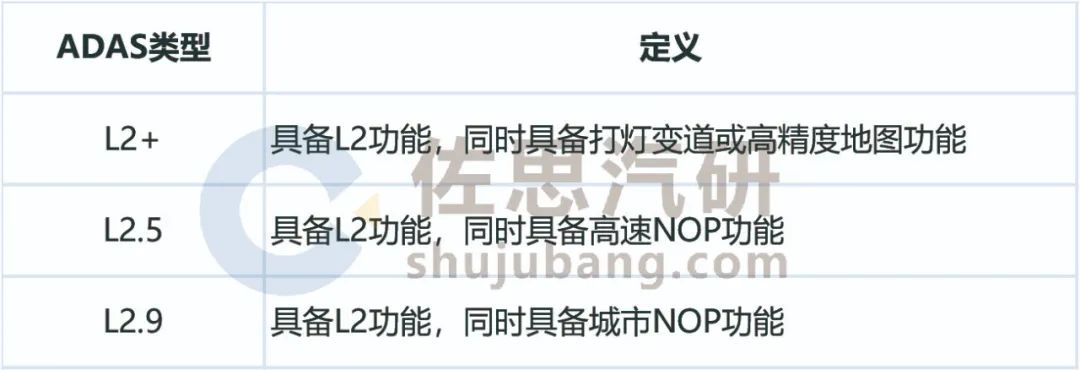

ADAS域控季報:L2+及以上ADAS域控主芯片市場份額

ADAS域控季報:L2+及以上ADAS域控主芯片市場份額

佐思汽研發布《2023Q1中國乘用車ADAS域控及主芯片市場數據分析報告》。 《2023Q1 中國乘用車ADAS域控及主芯片數據分析和供應商研究報告》主要研究L2+及以上(包含L2+、L2.5、L2.9)乘用車的ADAS域控制器市場數據、ADAS域控制器主芯片市場數據、主要供應商發展現狀和布局、最新行業發展趨勢、未來六個季度和未來五年的市場規模預測。

L2+、L2.5、L2.9的定義如下:

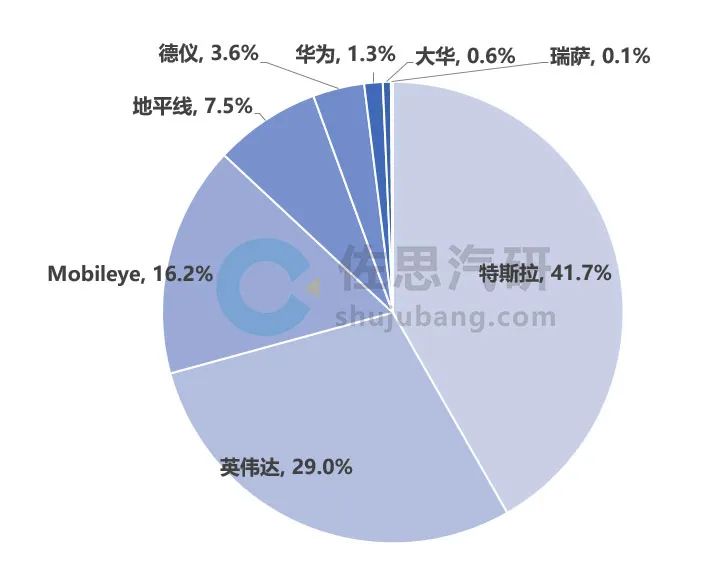

2023年Q1,中國乘用車市場(不含進口車)配置L2+及以上自動駕駛功能車型銷量達到36.0萬輛,同比增長68.2%。這36.0萬輛L2+及以上車型共計搭載ADAS主控芯片65.6萬顆,其中采用芯片自研策略的特斯拉FSD芯片占比41.7%;主攻高算力芯片的英偉達芯片約19.0萬顆,占比29.0%。

2023Q1中國乘用車L2+及以上ADAS域控主芯片市場份額

數據來源:佐思汽研

根據專家訪談,本報告還回答了如下問題:

1

當前主流智駕SoC采購價,以及基于該SoC的域控制器的采購價大概是多少?

2

當前主流ADAS SoC的優點和不足分別是什么?

3

一般智駕域控會搭配一款功能安全芯片,譬如TC397、TC497,它們各自的采購價大概是多少?TC系列是否有國產替代產品,該國產替代產品大致的采購價?

4

當前智駕域控制器一般占整個智駕系統(包括傳感器系統和決策系統,不包含執行系統)的比例是多少?智駕系統成本一般占整車成本多少?

5

特斯拉(還包括蔚來、華為等)堅持智駕系統收費,理想的NOA系統是免費的,您認為哪一種代表未來趨勢?

6

我們看到還有更多大算力芯片公司正嘗試切入智駕芯片市場,譬如寒武紀行歌、芯礪智能(chiplet技術)、輝羲智能、后摩智能(首款存算一體芯片)等。您覺得他們還有市場機會嗎?如果有,您更看好誰?為什么?

7

我們看到,高通、地平線、英偉達等領先大算力芯片公司,都有龐大的軟件團隊在做一些基礎軟件和算法,譬如中間件、視覺感知算法、行車泊車算法、NOA算法等,明顯在擠壓傳統Tier1的生存空間。ADAS Tier1 為了盡快推出行泊一體或NOA方案,也在盡量復用主流芯片公司提供的算法,這樣會不會削弱ADAS Tier1 的競爭力?

8

蔚小理自研智駕域控制器,上汽、吉利、長城、比亞迪、奇瑞等有一定實力的主機廠都在打造自己的自動駕駛團隊,自研智駕域控制器,會不會擠壓做智駕域控制器的Tier1的生存空間?智駕Tier1應如何應對?

9

目前哪一類智駕域控制器企業的業務開展的不錯?原因是什么?請舉例說明。

10

目前哪一類智駕域控制器企業的業務開展的不成功?原因是什么?請舉例說明。

11

一些座艙上市公司如中科創達、德賽西威、華陽等都已經成立了自動駕駛部門或分公司,也在布局艙駕一體,您怎么看待它們開發的智駕域控制器?您認為它們會在艙駕一體落地時占據優勢嗎?

12

行泊一體域控(或艙駕一體域控)的開發,主機廠有分拆成兩項或多項任務給供應商,也有外包給一家供應商開發的,您更看好哪一種模式?為什么?

13

能帶來降本的單芯片行泊一體域控正在成為重要方向,您覺得它能成為主流嗎?為什么?

14

很多行泊一體域控用TDA4搭配J3、這樣做的目的是什么,能實現哪些互補?

15

現在自動駕駛前沿企業轉向BEV算法為主后,會對自動駕駛域控制器設計帶來什么影響?

16

有傳聞說不少初創企業的行泊一體域控項目遇到了工程化難題,雖然定點了,卻無法實現工程化落地,無法量產。主要原因是什么?這是否意味著缺乏Tier1背景的ADAS企業雖然精通算法,但是在前裝量產上會面臨巨大問題。應該如何解決這個問題?

-

芯片

+關注

關注

456文章

50936瀏覽量

424677 -

adas

+關注

關注

309文章

2186瀏覽量

208705 -

自動駕駛

+關注

關注

784文章

13856瀏覽量

166590

原文標題:ADAS域控季報:L2+及以上ADAS域控主芯片市場份額

文章出處:【微信號:zuosiqiche,微信公眾號:佐思汽車研究】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

混合域示波器的原理和應用

國產智駕域控上為什么很多是英飛凌TC397?

中科創達子公司暢行智駕加速汽車域控融合發展

110kV及以上主網變壓器行業市場現狀分析及投資機遇研究報告

什么是智能汽車第六域?

英特爾將進軍Arm芯片領域并不斷追趕臺積電的代工市場份額!

2023年中國手機市場品牌排名:市場份額與增長趨勢

中央域控雷達:4D雷達新時代

工商網監

工商網監

評論