國內儲能 即將迎來新一輪爆發!

國內儲能 即將迎來新一輪爆發!

SMM分析:國內外儲能市場迅速增長,但是出現了兩級分化的趨勢,中國市場快速增長,而海外市場增速放緩進入調整趨勢。

2022海外儲能市場由于諸多補貼政策的出現推動了儲能市場熱度高漲,疊加歐洲能源危機出現,電價調高等影響進一步優化了儲能系統的經濟性;但是今年年初,隨著國際局勢緩和電價降低以及多國政策補貼退坡,海外儲能市場熱度回落,進入了一段冷卻期。反觀中國,隨著年初政策方向的確定,碳酸鋰價格的逐漸穩定,在政策,價格以及裝機節點的三重刺激下,中國儲能市場走出了一季度低迷的趨勢,開始新一輪的爆發。從全年來看中國儲能市場即將迎來新一輪的爆發,而海外儲能市場走勢或將低于預期。

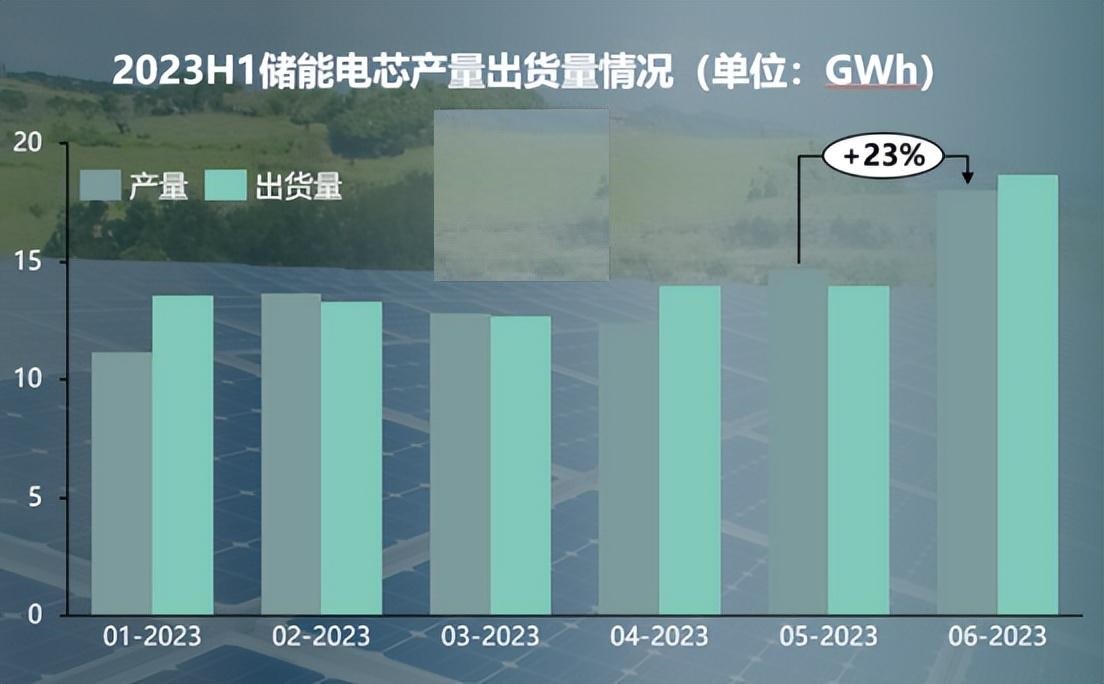

就6月情況而言,中國出口海外的儲能電芯總量超過了9GWh,環比上行約19%,從不同區域市場來看,北美大儲能電芯出貨量在度過了一季度的項目開發期后持續上行,維持在高位;但是去年爆火的歐洲儲能電芯市場,則不盡人意,在補貼政策退坡,電價降低后人們對于戶儲系統的需求正在降低,同時安裝工人的匱乏也導致經銷商庫存大量累積。

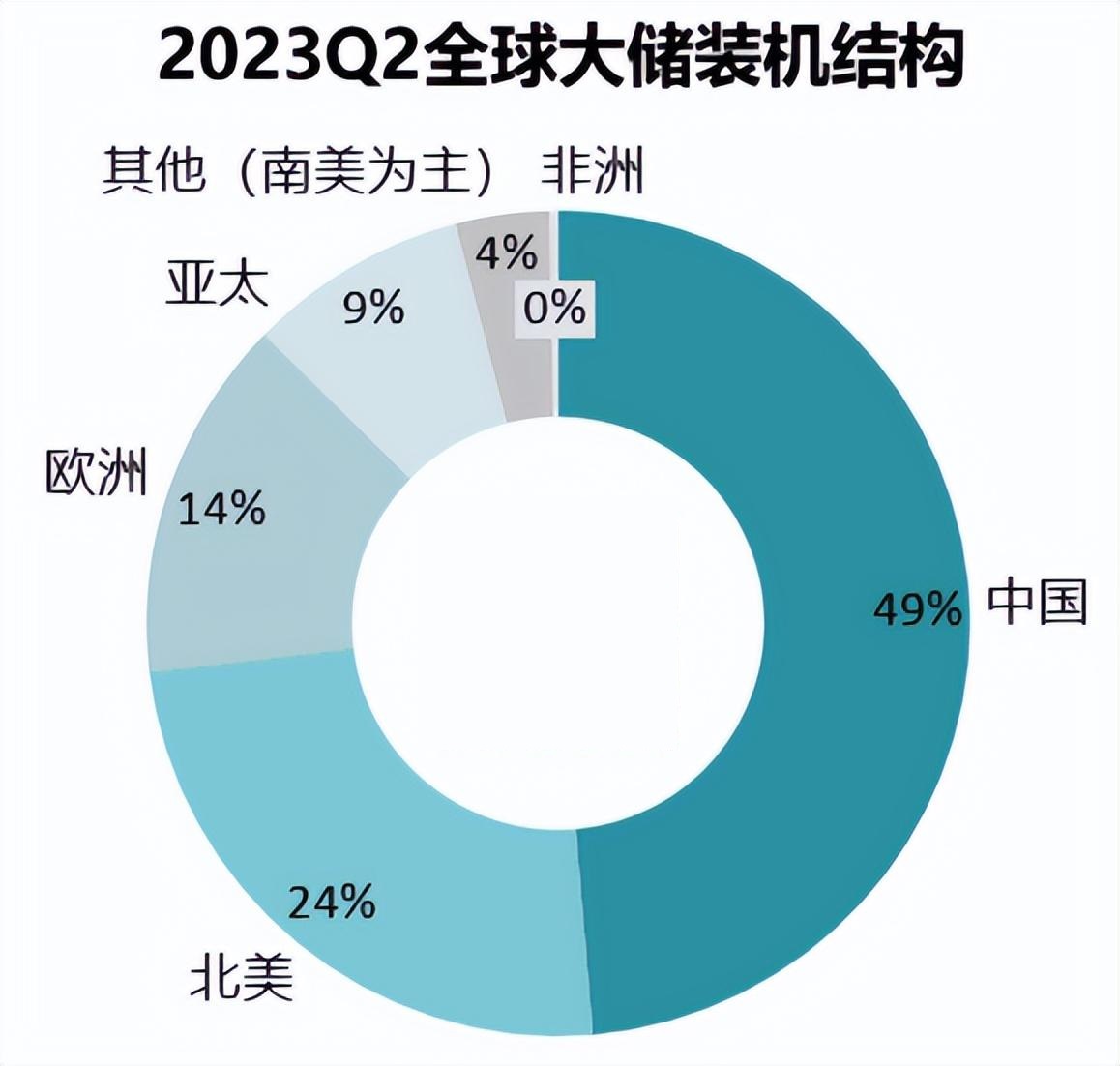

而國內儲能市場則一片欣欣向榮,從產量來看,國內儲能電芯出貨量接近9GWh,環比大增30%,占據了全球市場約一半的消費量。

從產品來看,除了傳統在國內較為強勢的大儲能系統以外,工商業儲能因為地方性政策的補貼和電價的調整逐漸從幕后走向了臺前,其中以浙江和江蘇等工業園區發達地區尤為偏愛工商業儲能;

而從供給結構看,老牌動力電芯企業在儲能市場風采依舊,寧德時代,比亞迪,億緯,瑞浦穩居出貨前5,海辰則憑借較高的性價比和快速擴張的產能出貨量也邁入了第一梯隊。

從2023H1來看,顯然政策明確,補貼加碼的中國市場能夠更好的開發儲能市場,但是表面欣欣向榮的市場依舊存在些許隱患。

由于國內商業模式不成熟,儲能項目主要靠政策強推的特性導致了國內項目對于電芯成本的敏感度較高,而根據市場報價來看頭部企業價格保持低位,似乎形成了價格戰的氛圍。如若后續價格戰發生電芯企業或將發生虧損從而導致行業發展收到制約。

而海外市場雖然上半年表現平平但是英國和希臘市場或許會超出預期,同時歐洲市場或將迎來新一輪的爆發。

1.英國:英國是世界上發展新能源最早的國家之一,海岸線綿長,擁有大量的海上風光發電設備,目前急需大儲能系統對該部分電力進行消納。

2.希臘:由于歐盟補貼,希臘對儲能系統投入的大量的資金傾斜,有望在短期內形成爆發市場。

3.根據德國慕尼黑展會的交流,為了彌補戶儲市場低迷的情況,目前歐洲分銷商正在大力為農莊,工廠推廣工商業儲能系統,若進展順利整體市場或將在下半年爆發。

但是目前頭部電芯企業仍然對美國市場保持悲觀的態度,主要由于目前北美出現了儲能裝機量和電芯出貨量背離情況,主要是由于曾經推動儲能系統發展的ITC政策有所變化:

1.ITC政策對于2023年開建項目有諸多附加條件,雖然總體補貼上限提高但是大儲項目目前能夠拿到的補貼并不能夠確定是否高于從前。同時ITC政策的預算目前超支,預計下次政策調整將會再9月,具體項目或在9月政策落定后再裝機。

2.由于大儲能項目資金龐大,需要從銀行貸款,一般會從項目設備裝機完成后開始計算利息,而美國銀行的加息導致大儲能項目的IRR降低,北美市場的裝機意愿有所下滑。

就全球而言,市場出現兩級分化,中國儲能市場因為政策和補貼雙重推動如去年預期,快速上行,而海外市場則因為多種因素影響市場進入調整,增速放緩,但市場爆發點并未消失。

- end -

更多光伏市場基本面、價格、產業發展前景,敬請參與SMM將于2023年09月20-22日召開的2023 SMM 國際光伏產業峰會。會上光伏上下游相關企業群英薈萃,近百位精英人士的重磅演講,剖析行業發展痛點、難點,進行深度思維碰撞,為與會嘉賓帶來深度價值參考!

審核編輯 黃宇

-

光伏

+關注

關注

44文章

3040瀏覽量

69096 -

儲能

+關注

關注

11文章

1669瀏覽量

33147 -

電芯

+關注

關注

14文章

731瀏覽量

25910

發布評論請先 登錄

相關推薦

螞蟻集團宣布新一輪組織架構調整

RISC-V,即將進入應用的爆發期

榮耀迎來新一輪投資,中國電信、中金資本等加入

字節跳動開啟新一輪股權回購

Anthropic擬進行新一輪融資

武漢敏聲再獲新一輪融資

喆塔科技完成新一輪戰略融資

聯誠發LCF與LED Garanti Reklam正式簽署新一輪戰略合作協議

工商網監

工商網監

評論