") 氮化鎵芯片爆發(fā)式出貨,國(guó)內(nèi)外廠商2023新品不斷,向汽車(chē)及工業(yè)應(yīng)用邁進(jìn)

氮化鎵芯片爆發(fā)式出貨,國(guó)內(nèi)外廠商2023新品不斷,向汽車(chē)及工業(yè)應(yīng)用邁進(jìn)

電子發(fā)燒友網(wǎng)報(bào)道(文/劉靜)2018年開(kāi)始氮化鎵被引入快充充電器,為充電器工廠提供了巨大的發(fā)展空間,大批的傳統(tǒng)充電器廠商紛紛轉(zhuǎn)戰(zhàn)氮化鎵市場(chǎng)。隨著蘋(píng)果推出140W大功率的筆電快充方案,充電器行業(yè)向大功率快充趨勢(shì)發(fā)展變得不可逆轉(zhuǎn)。要足夠快速充電又便于攜帶,電源設(shè)計(jì)上就必須提高轉(zhuǎn)換效率來(lái)縮小體積,而氮化鎵這種材料正好滿足要求。

氮化鎵相較前兩代的硅、砷化鎵材料,具有禁帶寬度大、擊穿電場(chǎng)高、熱導(dǎo)率高、電子飽和速率高、抗輻射能力強(qiáng)等優(yōu)勢(shì)。氮化鎵的結(jié)電容僅為硅的1/5,反向恢復(fù)電荷及恢復(fù)時(shí)間僅為硅的1/10,因此氮化鎵在減小體積和重量的基礎(chǔ)上,可以有效降低電源系統(tǒng)的開(kāi)關(guān)損耗,提高工作頻率和功率密度,實(shí)現(xiàn)系統(tǒng)高性能的升級(jí)。

氮化鎵快充進(jìn)入300W+,PI、納微和英諾賽科氮化鎵芯片進(jìn)入2022全球前三

氮化鎵在快充領(lǐng)域得到迅猛發(fā)展,據(jù)不完全統(tǒng)計(jì),在2021年之前便已有數(shù)十家主流電源廠家拓展了氮化鎵快充新產(chǎn)品線,推出了數(shù)百款氮化鎵快充新品。在短短三四年的時(shí)間,氮化鎵充電器新品的功率也從過(guò)去的30W向65W、100W、200W+突破。甚至中國(guó)臺(tái)灣有一家廠商吉新能源,開(kāi)發(fā)的氮化鎵充電器綜合充電功率已經(jīng)沖到340W。

氮化鎵顯著加快了大功率快充市場(chǎng)的發(fā)展,而這一切的背后離不開(kāi)芯片廠商的助力。今天,我們來(lái)重點(diǎn)看一下氮化鎵快充芯片廠商的最新情況。據(jù)了解,氮化鎵快充產(chǎn)品主要涉及氮化鎵控制器、氮化鎵功率器件、快充協(xié)議控制器等核心芯片。最早布局氮化鎵快充芯片的英諾賽科、納微半導(dǎo)體、PI,成為第一波吃螃蟹的人。

而在這三家廠商之后,Transphorm、GaNsystems、氮矽科技、芯冠科技、未來(lái)芯科技、鴻鎵科技、茂睿芯、南芯半導(dǎo)體、必易微、杰華特、瑞薩、亞成微、美思半導(dǎo)體、華源半導(dǎo)體、昂寶電子、鈺泰半導(dǎo)體、智融科技等也均推出了氮化鎵快充芯片。

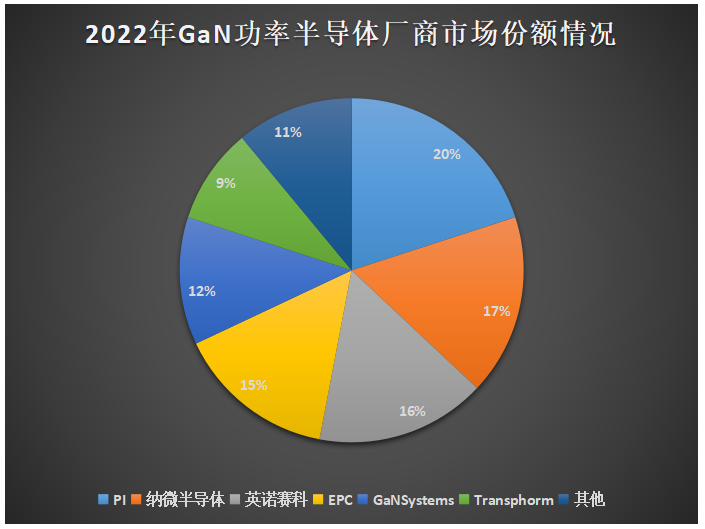

近日國(guó)際知名市場(chǎng)調(diào)研機(jī)構(gòu)集邦咨詢發(fā)布2022年GaN主要廠商出貨量排名。數(shù)據(jù)顯示,2022年在全球GaN功率半導(dǎo)體市場(chǎng),PI以20%的市占率排名第一,納微半導(dǎo)體緊隨其后以17%的市場(chǎng)率排名第二,英諾賽科、EPC、GaNSystems、Transphorm分別占據(jù)16%、15%、12%、9%的市場(chǎng)份額。

數(shù)據(jù)來(lái)源:TrendForce(集邦咨詢)

前三大廠商PI、納微半導(dǎo)體、英諾賽科占據(jù)的市場(chǎng)份額超過(guò)全球的一半,國(guó)產(chǎn)廠商英諾賽科強(qiáng)勢(shì)攻進(jìn)全球前三。此前英諾賽科公開(kāi)披露的數(shù)據(jù),稱(chēng)其目前氮化鎵芯片出貨已突破1.7億顆。而排名第二的納微半導(dǎo)體,在今年三月份給出的數(shù)據(jù)是,“出貨超7500萬(wàn)顆高壓氮化鎵功率器件”。在英諾賽科的瘋狂出貨下,2023年全球GaN功率半導(dǎo)體市場(chǎng)份額排名或再生異動(dòng)。

在第一、二代半導(dǎo)體材料的發(fā)展上,我國(guó)起步時(shí)間遠(yuǎn)慢于其他國(guó)家,導(dǎo)致在材料上受制于人,但是在第三代半導(dǎo)體材料領(lǐng)域,我國(guó)廠商起步與國(guó)外廠商相差不多,有非常大的希望在技術(shù)上實(shí)現(xiàn)追趕,完成國(guó)產(chǎn)替代。集邦咨詢最新公布的氮化鎵市場(chǎng)份額排名,也足以印證中國(guó)廠商在第三代半導(dǎo)體市場(chǎng)的領(lǐng)先性。

2023年氮化鎵芯片新品持續(xù)推出,合封、高壓成主要趨勢(shì)

其中市占率排名第一的PI,基于其自主研發(fā)的PowiGaN技術(shù),此前已開(kāi)發(fā)了5個(gè)系列的氮化鎵快充芯片產(chǎn)品,包括InnoSwitch3-CP、EP、Pro、MX和LYTSwitch-6,被安克、JZAO京造、PAVPOWER、畢亞茲、OPPO、realme、斯泰克、三星等品牌大量使用。

作為全球氮化鎵芯片的龍頭,2023年P(guān)I更是帶來(lái)了具有引領(lǐng)性意義的氮化鎵芯片新品。在今年4月,PI面向汽車(chē)、工業(yè)高功率應(yīng)用市場(chǎng),重磅推出了900V PowiGaN氮化鎵產(chǎn)品InnoSwitch3-AQ。據(jù)了解,這款氮化鎵新品繼承了上一代InnoSwitch3輸出級(jí)的同步整流、準(zhǔn)諧振開(kāi)關(guān)、FluxLink數(shù)字隔離等多方面的優(yōu)勢(shì),比上一代750V的氮化鎵產(chǎn)品具有更高的裕量及耐用性。集成度也進(jìn)一步提升了,完成一個(gè)典型電源設(shè)計(jì)僅需要80個(gè)元件。而且PI這個(gè)900V的氮化鎵新品效率相比900V硅器件提高了1.5%,可以減少20%的熱量,能支持高達(dá)100W輸出。

而市占率排名第二的納微半導(dǎo)體,此前已推出了8款氮化鎵芯片,分別為NV6113、NV6115、NV6117、NV6123、NV6125、NV6127、NV6128以及NV6252。OPPO 50W餅干氮化鎵快充、RAVPOWER 65W 氮化鎵快充充電器、小米65W USB PD氮化鎵充電器、倍思120W 2C1A氮化鎵充電器等都是采用納微半導(dǎo)體的氮化鎵快充芯片。

今年3月,納微半導(dǎo)體先一步PI,在今年3月發(fā)布新一代GaNSenseTMControl合封氮化鎵芯片新品。納微半導(dǎo)體想要憑借這新品拿下移動(dòng)快充、家用電器以及數(shù)據(jù)中心市場(chǎng)的更多份額。據(jù)了解,納微的這款新品在集成度和性能上有亮眼表現(xiàn)。它集成了無(wú)損電流檢測(cè)、高壓?jiǎn)?dòng)、抖頻、低待機(jī)功耗、寬Vdd輸入電壓的特性,能在元件更少、無(wú)電流采樣電阻熱點(diǎn)的前提下,帶來(lái)小巧、高效、溫控更優(yōu)的系統(tǒng)。而且GaNSenseTMControl合封氮化鎵芯片新品,還具備高頻準(zhǔn)諧振反激,支持QR、DCM、CCM,最大支持開(kāi)關(guān)頻率225KHz等優(yōu)勢(shì)。

英諾賽科在今年也持續(xù)推出了不少氮化鎵芯片新品。2023年開(kāi)年,英諾賽科便沖刺,加速氮化鎵芯片推出。在1月,英諾賽科推出了高集成半橋驅(qū)動(dòng)功率芯片Solid GaN系列之100V半橋氮化鎵芯片新品-ISG3201,產(chǎn)品大幅降低柵極和功率回路寄生電感,并減少占板面積73%,外圍電路得到了極大的簡(jiǎn)化。

3月,英諾賽科又推出了高性價(jià)比120W氮化鎵新品方案,采用TO252/TO220封裝,效率高達(dá)94.6%。同月,基于氮化鎵40V平臺(tái)和迭代和升級(jí),英諾賽科又發(fā)布了兩款新品INN040W080A、INN040W120A,進(jìn)一步完善了VGaN家族產(chǎn)品。4月,英諾賽科推出300W適配器方案,體積減少30%,功率密度提高8W/in^3。在上半年,英諾賽科推出了至少10款氮化鎵芯片新品。

這些新品的應(yīng)用信息顯示,英諾賽科正在從消費(fèi)電子領(lǐng)域,向汽車(chē)、數(shù)據(jù)中心、工業(yè)與新能源等領(lǐng)域市場(chǎng)大力拓展。在新品的加持下,英諾賽科在一季度也取得了非常好的業(yè)績(jī)?cè)鲩L(zhǎng)。英諾賽科高級(jí)銷(xiāo)售總監(jiān)孫偉表示,2023年第一季度公司氮化鎵芯片出貨量就突破了5000萬(wàn)顆,銷(xiāo)售額達(dá)1.5億,是去年同期的4倍。

此外,昂寶電子、必易微、鈺泰半導(dǎo)體、智融科技、東科半導(dǎo)體等廠商也推出了氮化鎵芯片新品。而且電荷泵芯片巨頭南芯科技,2022年入局氮化鎵芯片賽道,在2023年其也發(fā)布了其新一代POWERQUARK?全集成氮化鎵快充方案。這款氮化鎵新品,集成了原邊控制器、高壓GaN、隔離通訊、次級(jí)SR控制器、協(xié)議五顆芯片,可以減少外圍20多顆元器件,并支持最新的PD3.0、UFCS快充協(xié)議。

從上述廠商發(fā)布的氮化鎵芯片新品來(lái)看,合封、高集成、高壓、封裝創(chuàng)新是行業(yè)產(chǎn)品迭代升級(jí)的主要趨勢(shì)。在這之外,我們也可以到廠商開(kāi)始加快新品推出速度,搶占汽車(chē)、工業(yè)等市場(chǎng)。

GaN Systems中國(guó)區(qū)銷(xiāo)售副總經(jīng)理林志彥表示,“隨著各國(guó)政府陸續(xù)公布減碳政策與目標(biāo),我們認(rèn)為電動(dòng)車(chē)將迎來(lái)另一波成長(zhǎng)。氮化鎵GaN功率元件在電動(dòng)車(chē)的應(yīng)用潛力不可小覷,GaN的寬能源材料性能大幅提高元件能效,且開(kāi)發(fā)成本低。全球氮化鎵市場(chǎng)預(yù)期在未來(lái)五年內(nèi)成長(zhǎng)60億美元,其中成長(zhǎng)動(dòng)能主要來(lái)自車(chē)用,年復(fù)合增長(zhǎng)率達(dá)97%。”毫無(wú)疑問(wèn),未來(lái)汽車(chē)將成為氮化鎵芯片廠商競(jìng)爭(zhēng)的新高地。

小結(jié):

整體而言,在手機(jī)、電腦等消費(fèi)單品沒(méi)有明顯復(fù)蘇之際,氮化鎵芯片新品熱度并沒(méi)有衰減,國(guó)內(nèi)外廠商反倒是緊追發(fā)布,這或許也有來(lái)自汽車(chē)、工業(yè)、儲(chǔ)能等領(lǐng)域需求強(qiáng)勁的影響。

-

氮化鎵

+關(guān)注

關(guān)注

59文章

1634瀏覽量

116384

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

2024年智慧路燈國(guó)內(nèi)外應(yīng)用案例(節(jié)選)智慧路燈案例

英諾賽科香港上市,國(guó)內(nèi)氮化鎵半導(dǎo)體第一股誕生

25W氮化鎵電源芯片U8722BAS的主要特征

英飛凌全新一代氮化鎵產(chǎn)品重磅發(fā)布,電壓覆蓋700V!

國(guó)星光電旗下風(fēng)華芯電推出D-mode氮化鎵半橋模塊

“鑫威源”實(shí)現(xiàn)高性能氮化鎵激光芯片研制及產(chǎn)線通線試產(chǎn)

納微半導(dǎo)體下一代GaNFast氮化鎵功率芯片助力聯(lián)想打造全新氮化鎵快充

STM32國(guó)內(nèi)外發(fā)展現(xiàn)狀

AI的盡頭或是氮化鎵?2024年多家廠商氮化鎵產(chǎn)品亮相,1200V高壓沖進(jìn)市場(chǎng)

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論