漢桐集成創業板IPO問詢!募集6億擴充封裝產能及完成光耦芯片迭代升級

漢桐集成創業板IPO問詢!募集6億擴充封裝產能及完成光耦芯片迭代升級

電子發燒友網報道(文/劉靜)6月28日,創業板IPO獲受理的成都市漢桐集成技術股份有限公司(以下簡稱:漢桐集成),于近日IPO快速進展至問詢環節,保薦機構為中信證券。

漢桐集成是軍用集成電路賽道上的重要參與者之一,它成立于2015年3月,由羅彤、董雷、苗曉芬、季學敏、汪文俐和周思吟共同出資設立。目前,漢桐集成的主要產品為軍用光電耦合器模塊和芯片及軍用高可靠集成電路封裝代工服務,產品主要應用于航空、航天、兵器、電子、船舶等高精尖領域。

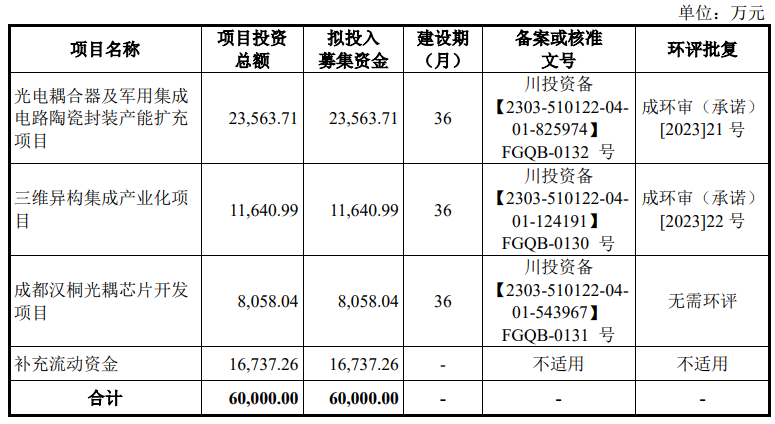

天眼查顯示,去年8月漢桐集成剛完成B輪融資,投資方包括合江投資、天問時代、安元天云、四川發展、策源資本。此次創業板IPO,漢桐集成擬公開發行不超過1181.33萬股,募集6億元資金,用于光電耦合器及軍用集成電路陶瓷封裝產能擴充項目、三維異構集成產業化項目等。

業績高速增長,超5成收入來自高可靠軍用集成電路封裝

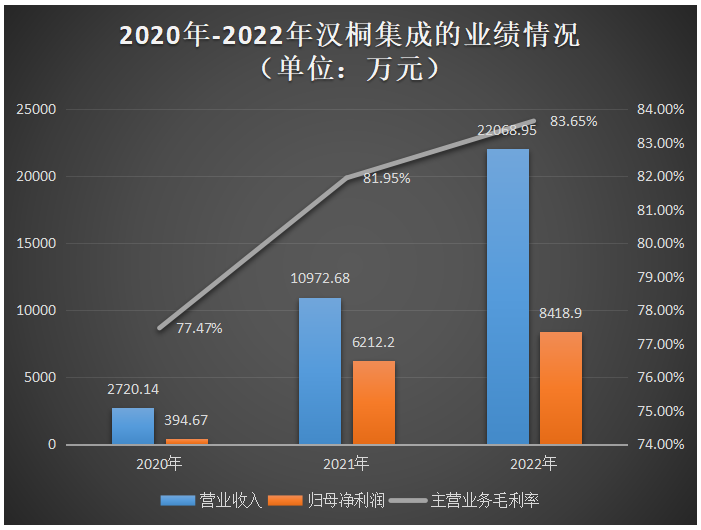

漢桐集成的基本面情況是不錯的,營收規模呈現逐年快速增長的趨勢,2020年-2022年營收分別為0.27億元、1.10億元、2.21億元,三年累計營收達3.58億元。漢桐集成的營收規模雖然不大,但增長較為強勁,三年營收復合增長率高達186.10%,2021年度和2022年度均出現翻倍增長的亮眼情況。

在歸母凈利潤上,漢桐集成也是快速增長的,2021年相較2020年翻漲了14倍多,2022年同比增長35.52%。報告期內,漢桐集成的主營業務毛利率也逐年提升,從2020年的77.47%上升至2022年的83.65%,三年毛利率提升了6.18個百分點。

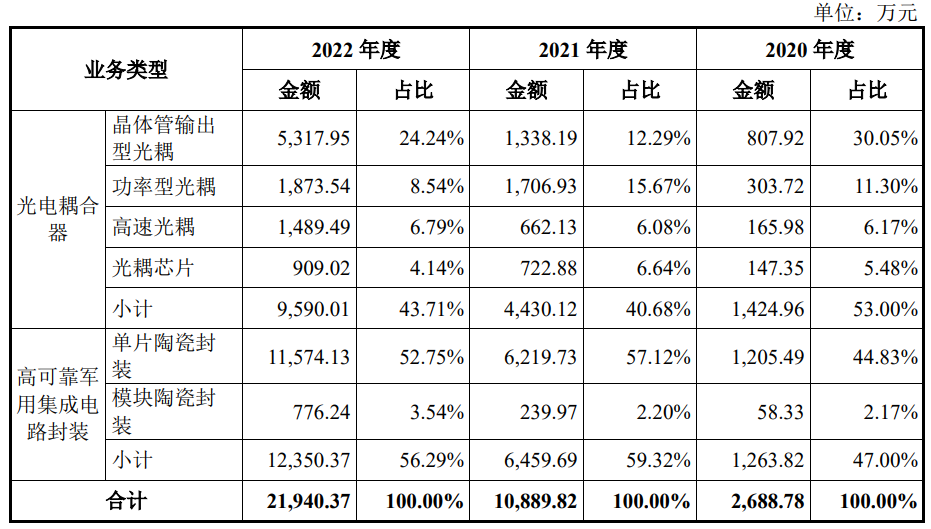

漢桐集成的營收來源于兩大產品線,分別為光電耦合器、高可靠軍用集成電路封裝。高可靠軍用集成電路封裝是漢桐集成的起家業務,也是目前漢桐集成營收的大頭。2020年-2022年,漢桐集成的高可靠軍用集成電路封裝業務收入分別為1263.82萬元、6459.69萬元、12350.37萬元,占主營業務收入的比例分別為47%、59.32%、56.29%。2022年漢桐集成的高可靠軍用集成電路陶瓷封裝加工銷量突破300萬只,達306.66萬只,較2021年增長了84.35%。

在高可靠軍用集成電路封裝領域,漢桐集成擁有成熟的特種集成電路陶瓷封裝產線,目前封裝的主要形式為CSOP(陶瓷小外形外殼封裝)、CFP(陶瓷扁平封裝)、CSOJ(陶瓷J型引腳小外形外殼封裝)、CLGA(陶瓷柵格陣列封裝)等封裝形式,產品一篩平均合格率在95%以上,處于行業領先水平。

2018年開始,漢桐集成業務開始拓展至光電耦合器產品的核心部件光耦芯片的設計,并于當年完成了多款從1M到25M傳輸速率的抗核加固光耦芯片的設計定型,開始為客戶批量供應光耦芯片。2019年后,漢桐集成又自主開發了50M芯片和具備3A大電流驅動能力的柵極驅動等光耦芯片。

2022年漢桐集成光電耦合器業務收入近億元,占主營業務收入的比例為43.71%。從收入增長速度來看,在光電耦合器業務中,晶體管輸出型光耦、功率型光耦、高速光耦、光耦芯片2022年收入分別同比增長297.40%、9.76%、124.95%、25.75%。增長最快的產品為晶體管輸出型光耦和高速光耦。

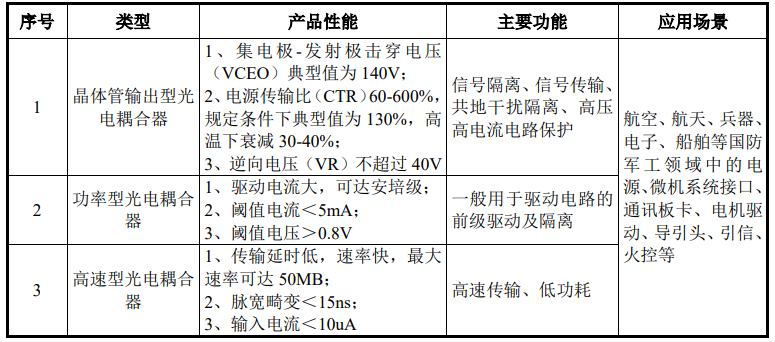

晶體管輸出型光電耦合器由發光二極管芯片和光耦芯片兩個主要部分組成,具有電氣隔離、高靈敏度和低噪聲等優良特性,主要應用于隔離、信號傳輸及電平轉換等,漢桐集成晶體管輸出型光電耦合器產品主要應用于軍用裝備電源、通訊板卡及軍用電路系統控制等。

高速光耦響應速度為納秒級,除光電耦合器基本特點外還具有高傳輸速度、高隔離電壓、低功耗等特性,在軍工裝備中主要應用于通信系統、航空電子系統、武器控制系統等領域。漢桐集成的高速光耦產品傳輸速率最大可達50Mb。2022年,漢桐集成的光電耦合器產品銷量高速增長,從2021年的7.07萬只增長至23.68萬只。

在客戶方面,漢桐集成已與國內各大軍工集團及其下屬單位 、科研院所和大型民營軍工集團建立了緊密穩定的合作關系。

與同行企業比較:經營規模較小,光電耦合器技術水平與主流競品相當

漢桐集成的同行業中提供同類光耦產品的企業主要為中國電子科技集團公司第四十四研究所和北京瑞普北光電子有限公司,提供同類軍用集成電路陶瓷封裝服務的企業主要為中國電子科技集團公司第二十四研究所及中國電子科技集團公司第五十八研究所,均為非上市企業。

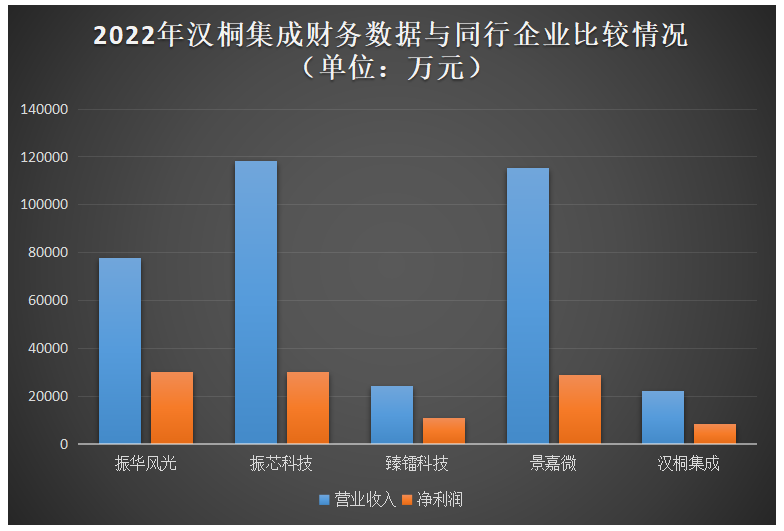

漢桐集成產品與服務的競爭對手主要為非上市公司,同時國內不存在產品、服務內容與漢桐集成完全類似的上市公司。為此,漢桐集成選取振華風光、振芯科技、臻鐳科技和景嘉微作為同行業可比公司。

2022年度,漢桐集成與同行業可比公司在營業收入、凈利潤方面的比較情況如下所示:

上述可比公司已上市,借助資本市場融資,業務規模擴張迅速。而漢桐集成經營發展時間相對較短,整體規模相對較小。在增長率上,2022年振華風光、振芯科技、臻鐳科技、景嘉微、漢桐集成營業收入分別同比增長55.05%、49.01%、27.28%、5.56%、101.13%,漢桐集成營收增速最高,業績增長表現更為強勁。

漢桐集成研發人員占比處于軍工行業正常水平,但在研發投入上2020年、2021年僅分別為255.14萬元、588.48萬元,直到要啟動上市計劃的2022年才顯著加大研發投入至3435.35萬元。經過長時間經營和技術創新,漢桐集成相關自主研發取得的知識產權數量呈持續增長趨勢。截至2022年12月底,漢桐集成共獲實用新型專利33項。

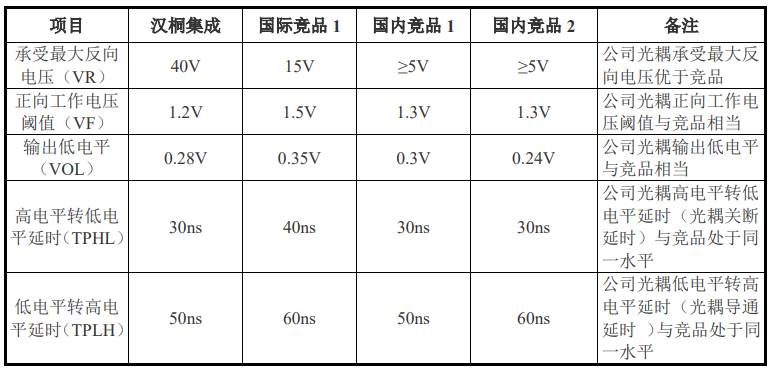

漢桐集成的光電耦合器產品中的核心部件光耦芯片均為漢桐集成自主研發,可以對標美國安華高、日本東芝的主流品種進行原位替換。漢桐集成光電耦合器產品具有承受最大反向電壓高優勢,正向工作電壓閾值、輸出低電平、高電平轉低電平延時、低電平轉高電平延時與市場主流競品水平相當。

募集6億擴充封裝產能及完成光耦芯片迭代升級

漢桐集成,本次公開發行不超過1181.33萬股,占發行后公司總股本的比例為25%,募集6億元資金,投入以下四大項目:

其中,光電耦合器及軍用集成電路陶瓷封裝產能擴充項目,漢桐集成擬投入2.36億元募集資金,新建軍用集成電路陶瓷封裝智能工廠,通過增設新設備和生產線解決現有產能不足的問題。

三維異構集成產業化項目,漢桐集成擬投入1.16億元募集資金,新建高水平、高附加值的軍用集成電路高端封裝產線,漢桐集成將通過引入先進封裝設備構建先進封裝工藝生產線,提升公司先進封裝服務能力,完善公司軍用集成電路封裝服務布局,切入軍用集成電路先進封裝市場,實現封裝服務結構的多元化和高端化發展。

成都漢桐光耦芯片開發項目,漢桐集成擬投入0.81億元募集資金,對現有的10余款光耦芯片進行迭代升級,提高公司光耦芯片的性能及可靠性。

未來,漢桐集成表示將持續推進技術創新與產品開發,持續開拓市場與優化資源配置,同時持續完善人才引進與培養激勵制度。

-

光耦芯片

+關注

關注

0文章

3瀏覽量

6418

發布評論請先 登錄

相關推薦

明美新能創業板IPO!儲能類鋰離子電池模組爆發式增長,募資4.5億擴產等

深交所終止華菱電子創業板IPO審核

輝芒微電子創業板IPO終止

大族封測創業板IPO終止

億聯無限沖刺創業板IPO!WiFi6產品增長強勁,募資3.68億新建生產基地等

工商網監

工商網監

評論