中國低壓電器市場智能配電的發展趨勢

中國低壓電器市場智能配電的發展趨勢

在低碳經濟與數字化發展的浪潮中,中國智能配電技術創新逐漸成為行業發展的主要驅動力。上期,針對低壓電器市場的競爭格局與變化進行了深入的了解,本期,我們將通過《2023年中國電器行業系列白皮書》對智能配電領域的發展情況進行詳盡的分析與解答。

智能配電技術概覽

在非電網領域,用戶的設備管理方式主要以本地管理為主,智能配電在遠程運維管理、故障預警及診斷方面傳輸受到限制,應用相對不廣泛。具體如下圖所示:

主流企業智能配電技術概覽

數據來源:格物致勝訪談及行業積累

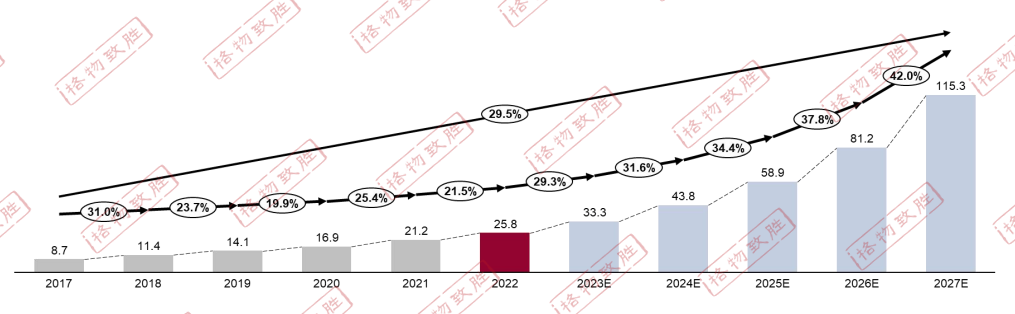

中國低壓智能配電市場規模

2022年,智能配電市場規模達到25.8億元,同比2021年增長21.5%,保持高速增長的原因是智能電網的建設和新型電力系統的大力推進。

隨著我國發電量和用電量逐步上漲,大規模的電網建設為智能電網發展帶來了更廣闊的發展空間,促使智能電網的需求快速提升。

“碳達峰、碳中和”的提出以及數字化轉型的經濟大趨勢,智能配電終端用電負荷呈現增長快、變化大、多樣化的新趨勢,加快配電網改造升級,帶動智能配電高速發展。

中國低壓智能配電市場規模-2017-2027E

(億元)

數據來源:格物致勝訪談及行業積累

注:1.上述市場規模不含電網領域。2.智能配電產品定義:包含智能框架、智能塑殼、智能微型斷路器等元器件,不包含智能表計產品。

中國低壓智能配電市場細分

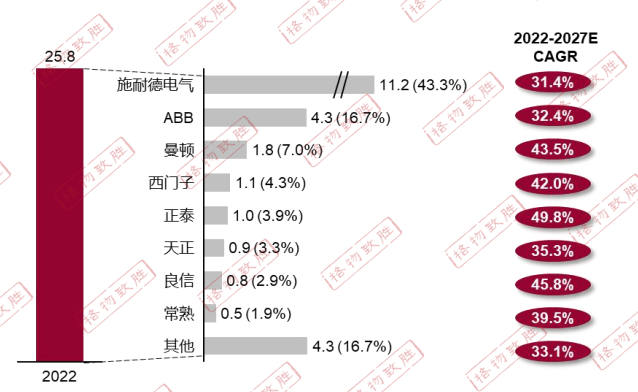

中國低壓智能配電市場規模-分企業

智能配電競爭格局方面,技術壁壘高,市場集中度較高,2022年的 GR3 達到67%,外資品牌占據智能配電市場的主要份額,內資企業雖然現階段業績占比不高,但是憑借多元的產品線增速迅猛,未來市場份額急速上升。

中國低壓智能配電市場分企業規模-2022-2027E

(億元)

數據來源:格物致勝訪談及行業積累

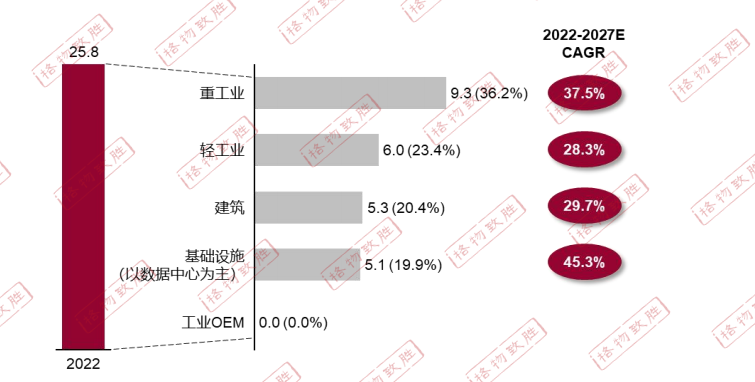

中國低壓智能配電市場規模-分行業

從智能配電市場細分行業來看,業績主要集中在工業領域,占比達到60%左右,建筑和基礎設施業績份額相當,在工業OEM行業幾乎無應用。從未來發展趨勢來看,基礎設施行業增速領跑其他行業,主要是因為現階段基數較小,且其中數據中心領域業務正處于快速發展階段;重工業處于升級改造階段,運用數字化產品能夠達到降低能耗等效果。

中國低壓智能配電市場分行業規模-2012-2027E(億元)

數據來源:格物致勝訪談及行業積累

注:工業OEM暫無智能配電業績產出,故不單獨列示。

根據以上數據,智能配電市場具有廣闊的發展前景和巨大的商業價值,將會成為智慧城市和智慧能源發展的重要組成部分。

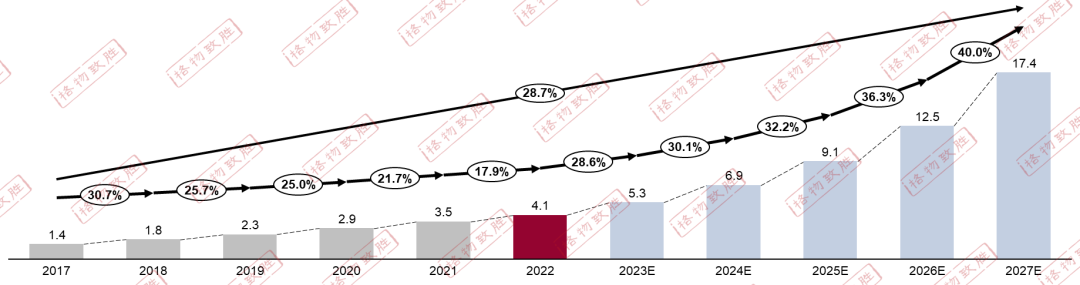

中國低壓智能微斷市場規模

2022年,智能微斷市場規模達到4.1億元,同比2021年增長17.9%。

智能微斷當前市場體量較小,但是保持了較高的增長速度,保持較高的增速的原因主要是由于以下的幾個方面,一是由于下游行業對產品的智能化、數字化要求越來越高,智能微斷的需求量越來越多;二是技術優勢,相較于常規的微型斷路器,智能微斷數據搜集精準度和反應速度;三是政府政策的扶持,隨著智能電網的建設,國家更加注重電力電子技術的發展和應用,為智慧微斷的推廣和落地提供了有力的保障;四可以提供定制化服務,可以根據客戶的需求量身打造智慧微斷產品。

競爭格局方面,曼頓作為第一梯隊,占據絕對的份額,占比達到整體市場的40%左右,曼頓智能微斷業績主要集中在政府公建、金融、學校、商建以及民居等領域;第二梯隊是以智軒、提姆、坤鈐泰等專注于智能微斷業務的企業為主。

中國低壓智能微斷市場規模-2017-2027E

(億元)

數據來源:格物致勝訪談及行業積累

中國低壓智能微斷市場細分

中國低壓智能微斷市場規模-分行業

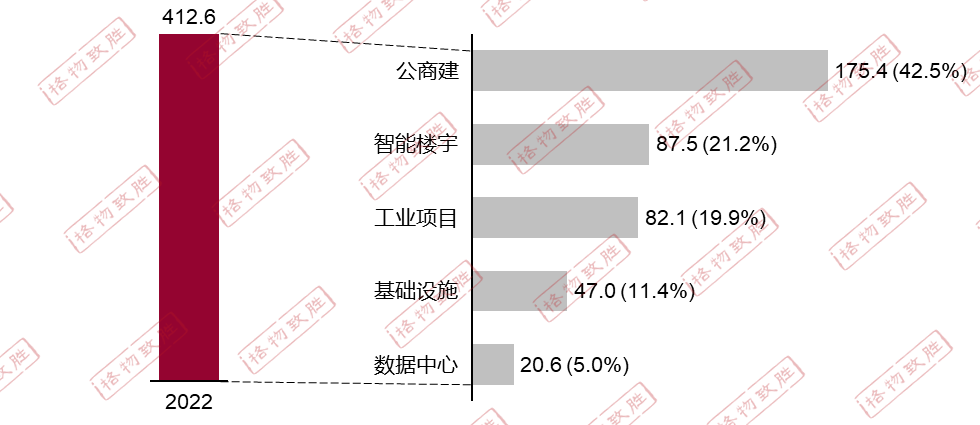

細分行業來看,業績主要集中在公商建和智能樓宇領域,二者加總占比超過60%+;數據中心和基礎設施行業由于用電安全性和快速反映要求更高,需求更大,未來業績隨著行業的發展超過其他領域的增速。

中國低壓智能微斷市場分行業規模-2022

(百萬元)

數據來源:格物致勝訪談及行業積累

相信通過本期白皮書的解讀,我們對智能配電領域有了新的了解和認識,下期,我們將會從生產制造角度繼續剖析低壓電器市場發展情況,歡迎持續關注!

-

智能電網

+關注

關注

35文章

2929瀏覽量

116216 -

電器

+關注

關注

4文章

753瀏覽量

41130 -

智能配電

+關注

關注

0文章

97瀏覽量

9943

原文標題:2023白皮書洞察 | 中國低壓電器市場智能配電的發展趨勢

文章出處:【微信號:電力知識課堂,微信公眾號:電力知識課堂】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

NPU的市場前景與發展趨勢

智能駕駛技術發展趨勢

變阻器的未來發展趨勢和前景如何?是否有替代品出現?

德力西電氣亮相2024低壓電器行業年會

直流類低壓電器測試解決方案

工商網監

工商網監

評論