半年儲能裝機量已超去年全年新增裝機規模!

半年儲能裝機量已超去年全年新增裝機規模!

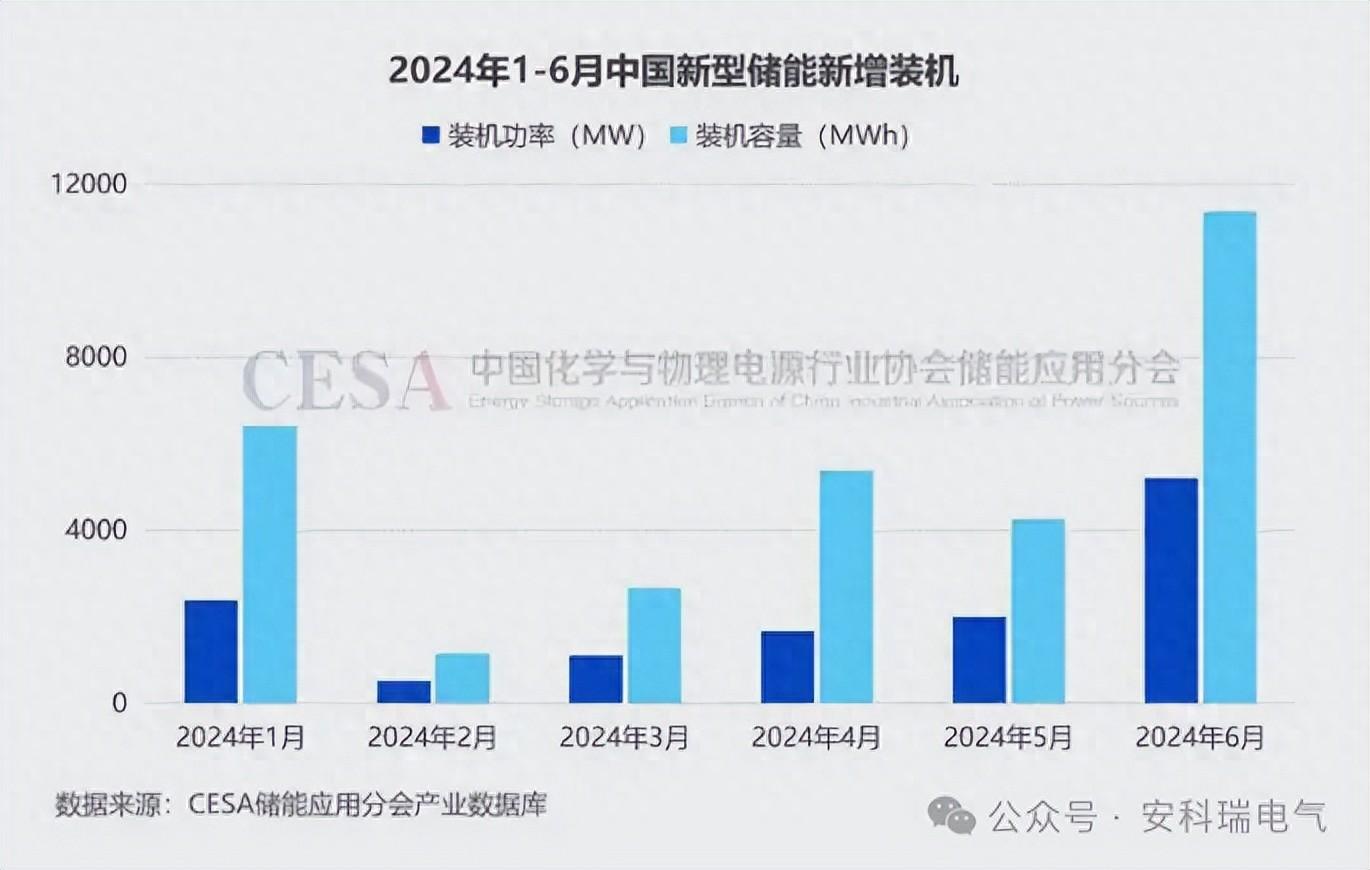

1-6月國內新增儲能累計裝機8GW/18.2GWh,已超去年全年新增裝機規模。

儲能賽道究竟有多火熱?一組數據給你答案。

7月17日,中關村儲能產業聯盟發布數據,1-6月國內新增儲能累計裝機8GW/18.2GWh,已超去年全年新增裝機規模——這意味著又新增了1820萬kwh的電量儲備。要是按照一個家庭月用電量為200度來算,新增的儲能裝機量可以供電9.1萬戶家庭。

當我們關注國內市場時,可以看到很多地方已經制定了“十四五”期間的新型儲備發展目標。這表明儲能已經進入了規模化發展階段。截至2023年3月,已有19個省份發布了“十四五”新型儲能發展規劃,預計到2025年,新型儲能新增裝機將達到57.25GW。

儲能“芯”臟:功率器件

在儲能領域,功率器件一直占據著關鍵地位。眾所周知,儲能領域中主要使用的半導體器件包括IGBT、MOS管、MCU、電源管理芯片、電容、PCB板等,其中IGBT、MOS管、電源管理芯片在光伏逆變器中的占比和數量都是最多的,它們都是必不可少的器件。像IGBT這樣的功率器件在光伏逆變器、風電變流器及儲能變流器的核心半導體部件中發揮了關鍵作用,它們對電能進行修正、逆變等操作,從而實現新能源的交流并網、儲能電池的充電放電等功能。

可以說,儲能功率器件是儲能系統中的舵機的核心部件之一,其性能和可靠性對整個系統的穩定性和效率發揮了至關重要的作用。

據統計,到2025年,全球風電、光伏及儲能對IGBT的需求價值將從2021年的86.7億元大幅度增長至182.50億元,年復合增長率高達20.45%。未來,儲能市場還將推動IGBT等功率器件的數量和價格雙雙上漲。

然而,目前儲能領域的功率器件廠商仍主要由國外廠商主導,如英飛凌、安森美、意法半導體、東芝、瑞薩等國際品牌占據著全球MOSFET市場的主要份額。

數據:Omdia、中商產業研究院整理 制圖:半導體器件應用網

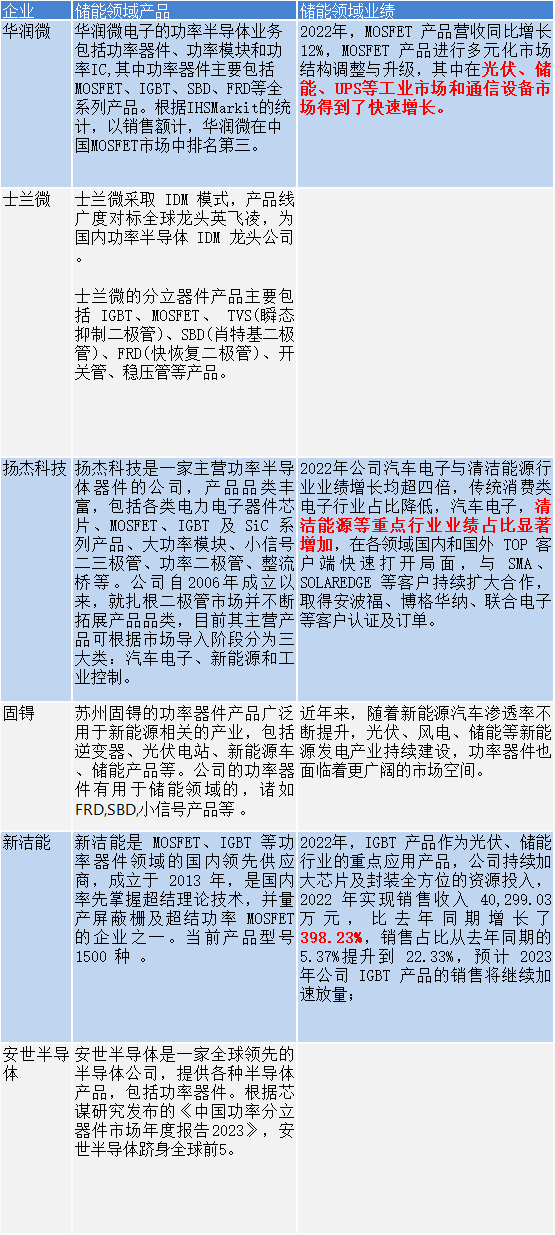

盤點6大國內龍頭儲能功率器件廠商

不過,近年來國內的儲能功率器件企業正在乘勝追擊。例如,華潤微電子和蘭士微等國內功率器件企業都在積極發展。其中,華潤微電子是最大的功率器件企業之一,擁有功率半導體芯片設計、晶圓制造、封裝測試全產業鏈的頭部地位。他們的功率半導體產品主要分為功率器件和功率IC兩大類,其中功率器件包括MOSFET、IGBT、SBD、FRD等全系列產品。

據IHSMarkit統計,華潤微在中國的MOSFET市場以銷售額計排名第三。這一成績表明,在國內儲能產業快速發展的背景下,國內儲能功率器件企業正逐漸崛起并取得不俗的市場份額。

據光大證券預測,到2025年,我國儲能市場空間將達到0.45萬億元,2030年增長至1.30萬億元左右。在高層建筑方面,上半年國家和地方各省市自治區共出臺了325項儲能產業相關政策,其中包括國家儲能領域政策35項和地方儲能領域政策290項,涉及電價與市場交易、儲能補貼、“十四五”規劃、新能源配儲及建設規劃等各方面。這無疑預示著儲能領域未來的廣闊前景。

國產功率器件廠商應抓住機會,實現技術突破并趕超國外廠商,實現儲能功率器件的國產替代。

本文為嗶哥嗶特資訊原創文章,如需轉載請在文前注明來源

審核編輯 黃宇

-

功率器件

+關注

關注

41文章

1772瀏覽量

90450 -

儲能

+關注

關注

11文章

1648瀏覽量

33096

發布評論請先 登錄

相關推薦

2024年上半年儲能市場爆發式增長,毛利驚人,國內企業競爭激烈

工商業戶外儲能柜系統如何與安科瑞儲能配套產品相輔相成?

全球儲能新增規模持高速增長

我國將大力推進新型儲能技術,力爭2030年實現全面市場化

3月國內新增電力儲能項目規模達782.2MW/2162.3MWh

2024儲能新裝機量有望突破100GWh,但還未走出盈利怪圈

2023年新增儲能裝機量漲超2.6倍,儲能技術百花齊放

2023儲能EPC/系統中標規模飆升:突破88GWh大關

我國新型儲能發展取得顯著成效,已投運裝機超3000萬千瓦

GGII:2023年國內儲能鋰電池出貨量超200GWh

工商網監

工商網監

評論