2023年動力電池行業如何度過寒冬?

2023年動力電池行業如何度過寒冬?

近期,一系列文章揭示了動力電池行業的價格戰與供應過剩現象,整個業界感受到壓力和寒意。

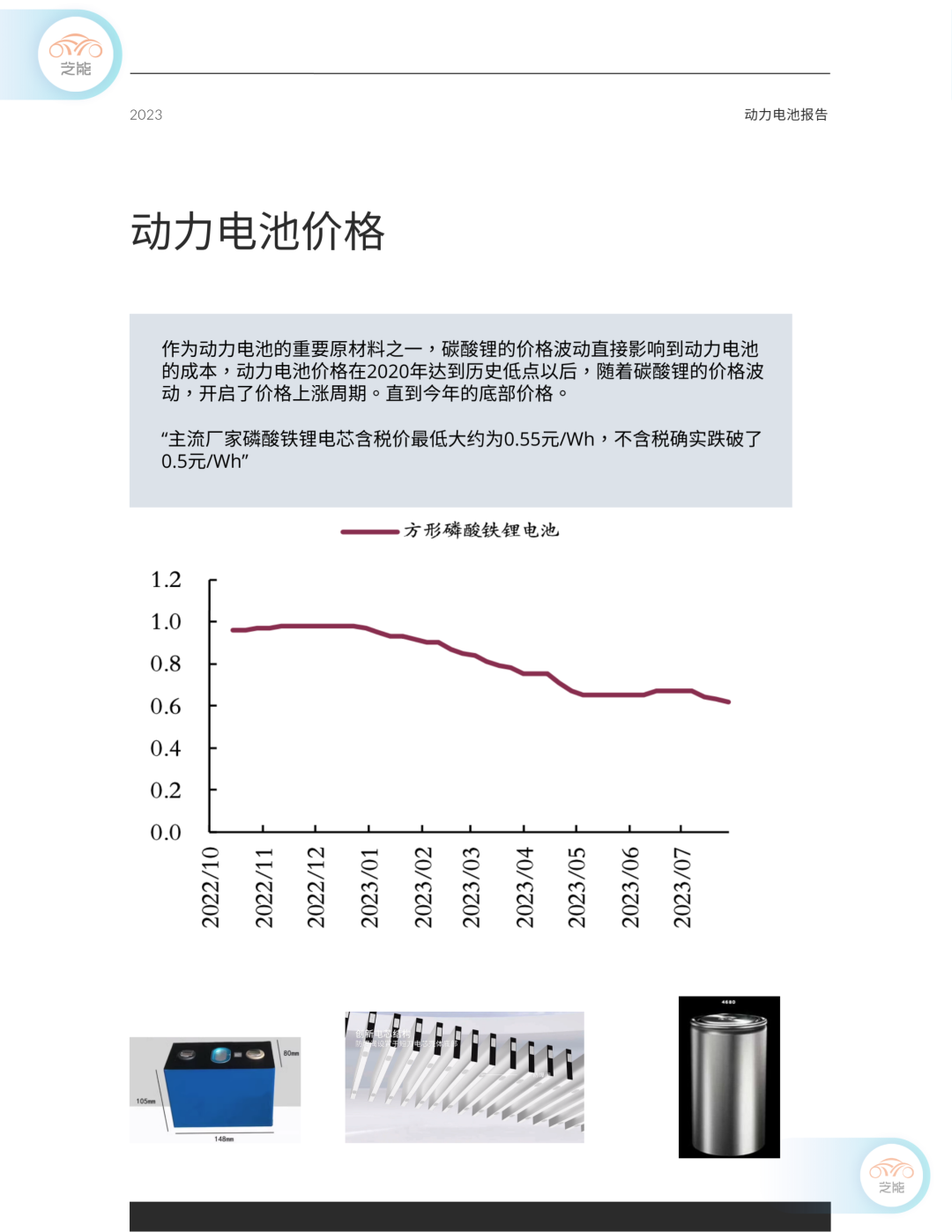

第一財經《電芯報價跌至歷史冰點,有公司直言“減產、沒訂單是常態”》:主流生產商的磷酸鐵鋰電芯含稅價已降至約0.55元/Wh,不含稅價格甚至跌破了0.5元/Wh。

電動觀察家《0.5元/Wh,動力電池價格卷到歷史最低》:磷酸鐵鋰動力電池報價都在0.5元/Wh左右(不含稅),甚至更低。三元比鐵鋰貴0.1元多

當前,中國的動力電池企業正在經歷深度的行業調整,面臨著碳酸鋰價格下行和供應過剩的雙重困境,動力電池價格接近歷史最低水平。

Part 1

電池價格的走勢

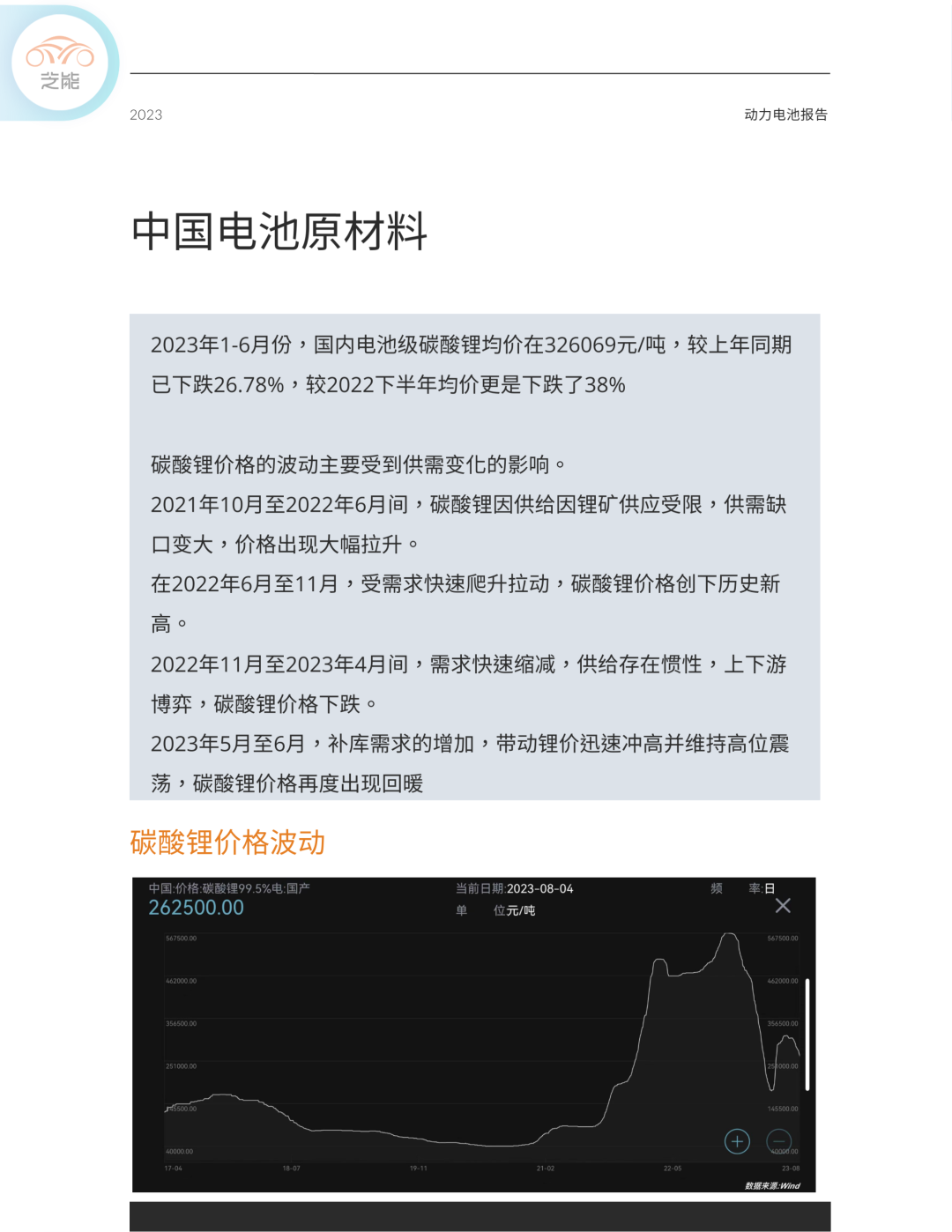

我們都知道,前段時間碳酸鋰的價格波動給行業帶來巨大的影響。作為動力電池的重要原材料之一,碳酸鋰的價格波動直接影響到動力電池的成本,2020年動力電池價格觸底后,碳酸鋰的價格起伏引發了價格的上漲周期,直至今年底部價格形成。

從根本上講,中國動力電池供應過剩也是價格下跌的核心原因之一。動力電池行業經歷了規模擴張的激增,車企對于電池的需求驅動電池企業追求產能擴張,都要活下來,首先就是要有產能。

隨著行業規模擴張和車企對動力電池需求的激增,動力電池企業紛紛追求產能擴張。2023年,多數電池企業的產能已建成,供需失衡導致電池產能利用率下降,即使是業界龍頭企業也不得不通過價格戰爭奪市場份額,從而推動了動力電池價格的急劇下跌。

不計代價的價格戰,直接影響到企業的盈利能力,尤其是沒有很多現金儲備的企業。2022年之前,許多動力電池小企業已經開始轉型到尚有利潤的儲能領域。

Part 2

電池企業的應對策略

針對價格戰和供應過剩的挑戰,動力電池企業能采取的措施其實有限:

●尋找戰略客戶

所有的動力電池客戶都明白不能依賴于一家電池企業,只要價格合適會分出一些需求給種子供應商。反過來對電池企業來說,需要通過保護一些戰略客戶來維持基本量。

●技術創新與降本

對動力電池客戶客戶來說,通過技術創新來降本是一件長期的事情,更立桿見效的選擇是通過供應鏈層面的降本。因此今年我們看到電池材料端的普遍虧損,這其實是電池企業在與戰略客戶的綁定,是汽車市場的激勵競爭傳遞到電池行業的結果。因此,電池企業想要通過投入更多資源進行研發,開發性能更優、成本更低的電池技術,短期來說是美好的愿望,長期來看卻是增強自身競爭力的必然路徑。

●尋求多元化發展

拓展其他市場領域,比如儲能市場或者海外市場。2022年市場已經有往儲能領域走的趨勢,但今年儲能市場的需求還沒有明顯的提升。

海外的市場,是經歷2022年的火爆以后,今年開始降溫了。加速出口,搶占全球市場份額可以是解決產能過剩問題的最優解。但是今年美國的IRA和后續歐盟的電池法案都將限制中國電池產能的直接出口。

●鈉離子電池等新技術

今年的新興技術發展進展不大。靠鈉離子等高新技術和今年的磷酸鐵鋰拼價格,暫時不太現實,但可能有長期潛力。

總體來看,2023年動力電池行業面臨著價格戰和供應過剩的雙重挑戰,整個行業似乎陷入了困境。在整車價格戰的大背景下,動力電池及上游材料領域成為了競爭的焦點。然而,真正能夠解決問題的辦法卻相對有限。芝能汽車將繼續密切關注動力電池行業的未來走向。

-

動力電池

+關注

關注

113文章

4531瀏覽量

77612 -

碳酸鋰

+關注

關注

1文章

155瀏覽量

10307 -

鈉離子電池

+關注

關注

6文章

218瀏覽量

14695

原文標題:價格急劇下跌:2023年動力電池行業如何度過寒冬?

文章出處:【微信號:QCDZSJ,微信公眾號:汽車電子設計】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

【干貨】新能源汽車動力電池詳解

溫度是如何對動力電池的性能造成影響?

我國動力電池市場與新能源汽車產業增長勢頭強勁

預計2024年國內動力電池出貨同比增速20%~30%

為動力電池行業量身定制的蔡司工業CT

SNE Research發布2023年全球動力電池使用數據

2023年新能源汽車廢舊動力電池綜合利用量22.5萬噸

中國動力電池產業2023年12月產量銷量裝車量及市場份額

動力電池結構與原理介紹

工商網監

工商網監

評論