華虹上市,國內晶圓代工格局已現

華虹上市,國內晶圓代工格局已現

8月7日,華虹半導體正式在科創板掛牌上市,科創板迎來今年內第三家上市的晶圓代工企業。

華虹半導體發行價格為52.00元/股,上市首日開盤報58.88元,盤中一度沖高價至59.88元,截至收盤,華虹半導體報53.06元,當日漲幅為2.04%,總市值為910.45億元。

據發行結果公告顯示,此次華虹公司科創板 IPO 募資總額達212.03億元人民幣,高于擬募資額的180億元,是今年迄今為止科創板和A股最大規模 IPO。

01 華虹的計劃、財報、目前晶圓廠以及未來規劃

華虹半導體前身為由中日合資成立于1997年的上海華虹NEC,經股權重組后,在港交所主板上市。

在成立之后的十多年時間里,華虹一直在8英寸產線的低制程工藝上摸索,到了2018年,華虹12英寸生產線建成投片,正式完成“8英寸+12英寸”工藝產線布局,并將制程能力提升到55nm。

主營業務

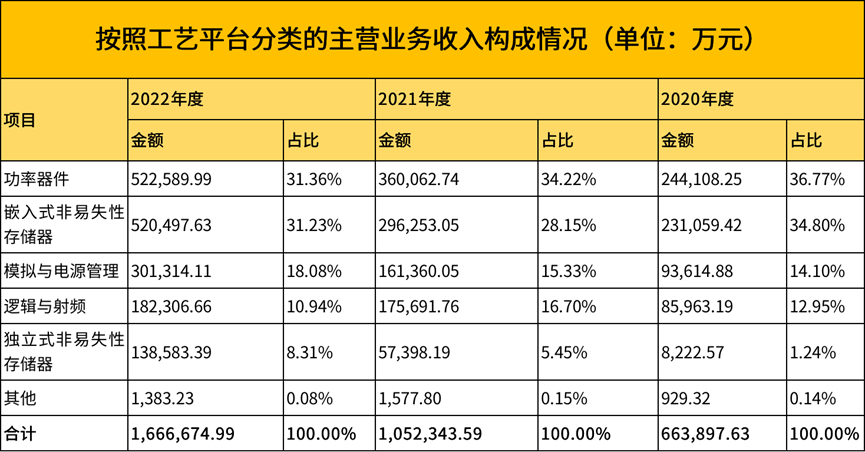

華虹半導體是全球領先的特色工藝晶圓代工企業,也是行業內特色工藝平臺覆蓋最全面的晶圓代工企業。華虹半導體立足于先進“特色IC+功率器件”的戰略目標,以拓展特色工藝技術為基礎,提供包括嵌入式/獨立式非易失性存儲器、功率器件、模擬與電源管理、邏輯與射頻等多元化特色工藝平臺的晶圓代工及配套服務。

功率器件工藝平臺收入穩步增長,收入分別為244,108.25萬元、360,062.74萬元和522,589.99萬元,三年的復合增長率達46.32%。報告期內占比分別為36.77%、34.22%和31.36%,是華虹半導體最大的業務板塊。

嵌入式非易失性存儲器工藝平臺收入分別為231,059.42萬元、296,253.05萬元和520,497.63萬元,最近三年的復合增長率達50.09%,2021年及2022年收入顯著上升,主要受益于對MCU及智能卡芯片的需求增加,收入增長趨勢與下游產品需求及華虹半導體產能的穩定增長相匹配。

華虹半導體模擬與電源管理工藝平臺收入分別為93,614.88萬元、161,360.05萬元和301,314.11萬元,最近三年的復合增長率達79.41%,主要受益于新一代移動通訊基站建設及新能源市場增長,成為華虹半導體高速增長及重點發展的業務板塊。

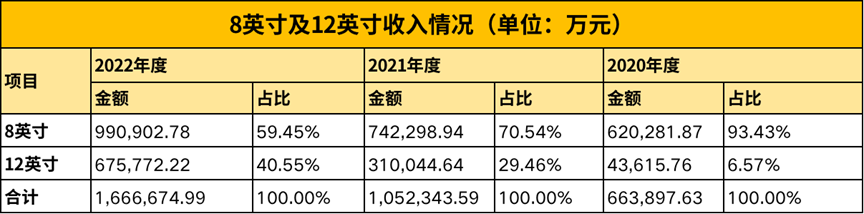

華虹半導體為客戶提供8英寸及12英寸兩種規格的晶圓代工及配套服務。

8英寸晶圓相關收入分別為620,281.87萬元、742,298.94萬元和990,902.78萬元,近三年的復合增長率為26.39%,收入增長主要來自于產品組合的優化升級。

12英寸晶圓相關收入分別為43,615.76萬元、310,044.64萬元和675,772.22萬元,近三年的復合增長率為293.62%,該部分收入全部來自于華虹半導體2019年四季度開始投產的12英寸產線,隨著12英寸產線的產能爬坡、工藝逐漸穩定,華虹半導體12英寸產品收入及占比快速增長。

毛利率

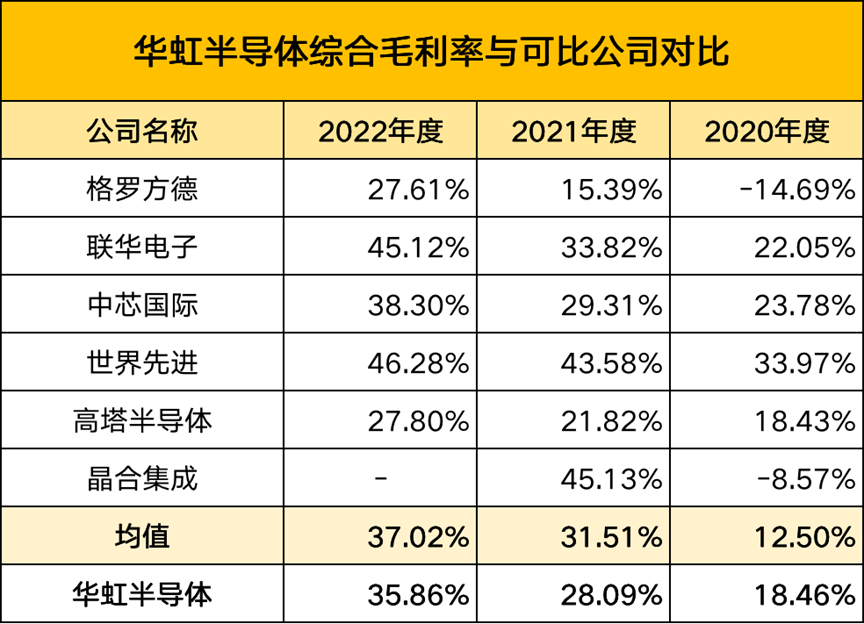

華虹半導體主營業務毛利主要來自于8英寸產品,報告期內8英寸產品的毛利率分別為28.55%、36.05%和46.42%;2021年及2022年華虹半導體通過優化產品組合、提升產品價格,實現了8英寸產品整體毛利率的提升。

華虹半導體12英寸產線于2019年四季度開始投產,由于投產初期12英寸產線尚在產能爬坡階段,而固定資產折舊、人工費用等固定成本較高,使得12英寸產品單位成本較高,2020年毛利及毛利率為負值;2021年及2022年,隨著華虹半導體12英寸產品產銷規模的快速增長,規模效應顯現使得單位成本持續快速下降,毛利及毛利率均實現轉正。

2020年,可比公司晶合集成、格羅方德毛利率為負,華虹半導體綜合毛利率高于可比公司均值。

2021年及2022年,華虹半導體整體毛利率水平略低于同行業可比公司均值。對此,華虹半導體解釋為華虹半導體華虹無錫12英寸仍在產能爬坡階段,導致整體毛利率水平略低。

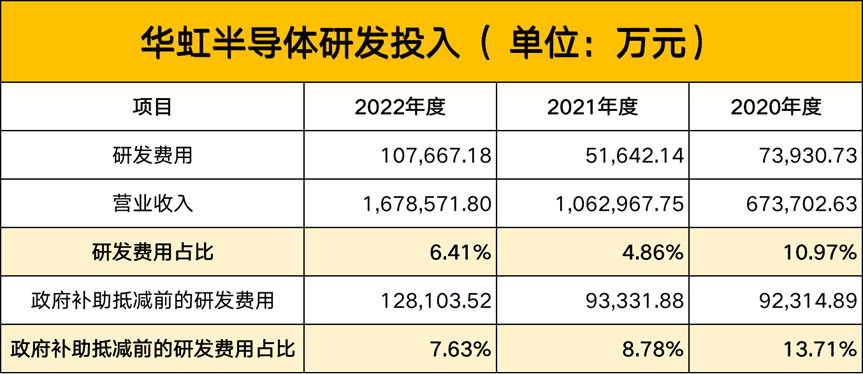

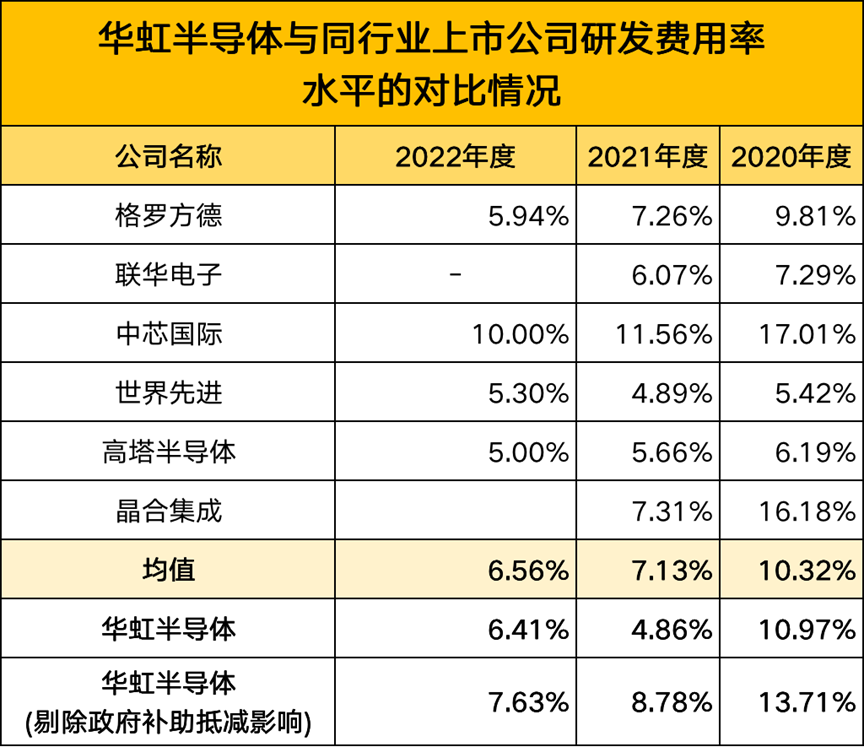

華虹半導體堅持技術和產品的持續創新,報告期內始終保持較高的研發費用并逐年增長。報告期內分別為73,930.73萬元、51,642.14萬元和107,667.18萬元,占各年營業收入的比例分別為10.97%、4.86%和6.41%。

目前的晶圓廠

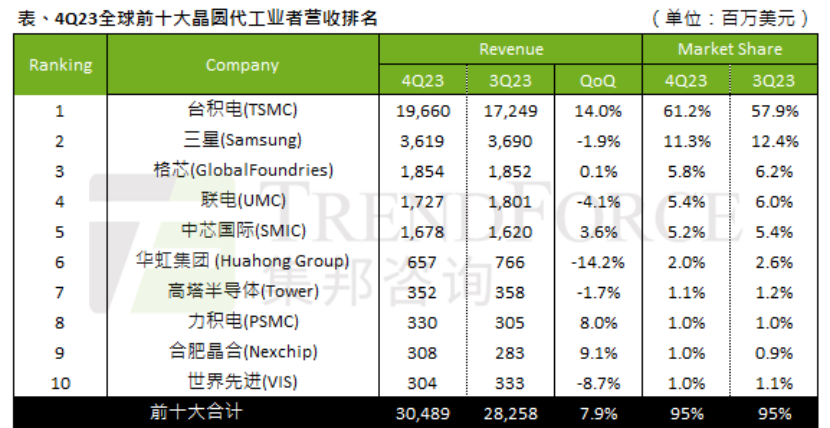

根據IC Insights發布的2021年度全球晶圓代工企業的營業收入排名數據,華虹半導體位居第六位,也是中國大陸最大的專注特色工藝的晶圓代工企業。

華虹半導體目前有3座8英寸晶圓廠和1座12英寸晶圓廠,合計8英寸約當產能32.4萬片/月,總產能位居中國大陸第二位。

據招股書顯示,最近三年華虹半導體年產能分別達248.52萬片、326.04萬片、386.27萬片(按照約當8英寸統計),年均復合增長率達24.67%,產能的快速擴充主要來自于華虹半導體12英寸產線,為華虹半導體主營業務收入快速增長提供了重要保障。

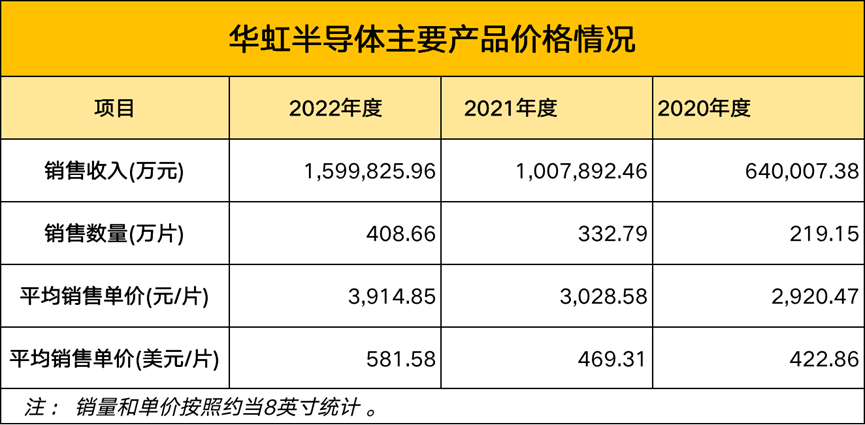

從華虹半導體的主要產品價格情況來看,平均售價達到581美元/片。

與臺積電等主要競爭對手的比較情況

華虹半導體與其他同類企業相對比,華虹有4座晶圓廠,中芯國際、臺積電、聯電、格羅方德晶圓廠均在6座以上,其主要覆蓋工藝節點在0.35微米到55納米之間。

華虹半導體受益于獨立式非易失性存儲器及邏輯與射頻產品收入的強勁增長,在報告期內55nm及65nm工藝節點收入呈現快速上升趨勢,近三年的復合增長率達到了619.44%;受益于圖像傳感器、MCU以及電源管理芯片的需求旺盛,90nm及95nm工藝節點收入同樣增長迅速,近三年的復合增長率達到了122.32%;在功率器件產品方面,大于0.35μm工藝節點收入近三年的復合增長率為42.19%。

報告期內,華虹半導體剔除政府補助抵減影響后的研發費用占營業收入比重總體與同行業可比公司相當,2020年較高的主要原因系年12英寸生產線處于產能爬坡階段,華虹半導體加大研發人員的投入以及研發投片進行測試的數量。

募集資金用途

根據招股書,華虹半導體的募投項目分別是華虹制造(無錫)項目、8英寸廠優化升級項目、特色工藝技術創新研發項目,以及補充流動資金。其中,華虹制造(無錫)項目擬投入125億元,項目達產后月產能達到8.3萬片的12英寸特色工藝生產線,該項目依托上海華虹宏力在車規級工藝與產品積累的技術和經驗,進一步完善并延展嵌入式/獨立式存儲器、模擬與電源管理、高端功率器件等工藝平臺。

本項目新建生產廠房預計2023年初開工,2024年四季度基本完成廠房建設并開始安裝設備。2025年開始投產,產能逐年增長,預計最終達到8.3萬片/月。

02 中國代工的崛起

實際上,2014年時,華虹半導體早已在香港聯交所首次公開發股票并上市,2014年10月以11.25港幣/股的價格公開發行合計228,696,000股股份。

本次,華虹半導體回A股上市,隨著科創板IPO注冊申請的獲批,華虹半導體成為繼中芯國際、華潤微之后的,科創板第三家“A+H”的半導體企業。

中芯、華虹都回A股上市,為什么?

2020年,國內晶圓代工行業的老大哥中芯國際回A,從科創板上市申請獲受理到正式上市僅用時45天,刷新科創板IPO過會速度紀錄。

中芯國際選擇回A股的時刻,剛好是證監會發布實施《關于創新試點紅籌企業在境內上市相關安排的公告》,下調了上市紅籌企業回歸A股門檻。加上,相對于IST三巨頭(英特爾、三星、臺積電)每年超100億美元的資本開支,中芯國際并沒有優勢,借助A股更寬容的融資環境,中芯國際募資,使得資本反哺實業。

對于轉戰A股,華虹半導體稱,公司是香港聯交所上市公司,缺乏在中國大陸的直接融資渠道。因此,公司亟需拓展融資渠道,以進一步提高市場占有率、盈利能力以及可持續發展能力。

華虹半導體相關負責人表示,本次IPO實際募集資金扣除發行費用后的凈額計劃投入華虹制造(無錫)項目、8英寸廠優化升級項目、特色工藝技術創新研發項目、補充流動資金。

“本次募集資金投資項目符合國家有關產業政策和公司發展戰略,有助于進一步擴大產能規模,增強研發實力,豐富工藝平臺,以更好地滿足市場需求,提升在晶圓代工行業的市場地位和核心競爭力。”該負責人表示。

也有業內人士認為,兩大資本市場對于晶圓制造企業的估值差異較大,或許是促成華虹半導體回A的原因之一。華虹回歸A股,能更好地享受到A股的溢價效應,從而鞏固公司特色工藝平臺的核心競爭力。

03 國內晶圓代工格局已現

若華虹半導體成功上市,加上兩年前回A的中芯國際以及過會的晶合集成,國內三大晶圓代工巨頭將在科創板齊聚。此外,與中芯國際密切相關的中芯集成也以未盈利形式上市科創板。

中芯國際:重心放在28nm

目前中芯國際擁有6座晶圓廠,主要覆蓋工藝節點在0.35微米和14nm之間。

中芯國際現有的工藝布局中,還有40納米嵌入式存儲工藝汽車平臺項目、4X納米NOR Flash工藝平臺項目、55納米高壓顯示驅動汽車工藝平臺項目、0.13微米EEPROM汽車電子平臺研發項目。

公司的主要收入來源于特色工藝以及成熟邏輯平臺,0.18μm以及 55/65nm這兩部分占收入比例一半以上,成熟制程長期占比將維持在 7 成以上。

中芯國際的主要收入來源于特殊工藝以及成熟邏輯平臺。成熟制程具備國際競爭力。未來 2-3 年內中芯國際成熟制程有望持續擴產。特色工藝具備較強競爭力,覆蓋下游主要應用領域。

華虹半導體:工藝節點處于55nm

華虹半導體主攻成熟制程和特色工藝,是行業內特色工藝平臺覆蓋最全面的企業。目前的工藝水平在0.35μm至55nm。

嵌入式非易失性存儲器領域,華虹半導體是全球最大的智能卡IC制造代工企業以及國內最大的MCU制造代工企業;在功率器件方面,是全球產能排名第一的功率器件晶圓代工企業。

晶合集成:液晶面板驅動芯片代工全球第一

晶合集成目前主要提供150nm-90nm 制程和 DDIC 工藝平臺的晶圓代工業務。其搭建了 150nm、110nm、90nm、55nm 等制程的研發平臺,其中除 55nm 制程外均已實現量產,55nm 制程節點正在進行風險量產。

主要產品則在面板顯示驅動芯片,晶合集成目前是液晶面板驅動芯片代工全球第一。2023年一季度,晶合集成實現營業收入10.9億元,同比下滑61.33%,歸母凈利潤虧損3.3億元,同比下滑125.28%。

晶合集成在6月2日發布的投資者關系記錄中表示,公司正在進行40nm、28nm的工藝研發,截至目前,公司的總產能已達到11萬片/月。

中芯集成:MEMS 和功率器件芯片

中芯集成則主要從事MEMS和功率器件等領域的晶圓代工及封裝測試業務。中芯集成的綜合能力在2020年中國大陸MEMS代工廠中排名第一。

工藝平臺涵蓋超高壓、車載、先進工業控制和消費類功率器件及模組,以及車載、工業、消費類傳感器,應用領域覆蓋智能電網、新能源汽車、風力發電、光伏儲能、消費電子、5G 通信、物聯網、家用電器等行業。2022年第四季度,其晶圓代工業務中來自于汽車領域的收入占比已接近40%。

審核編輯:劉清

-

半導體

+關注

關注

334文章

27290瀏覽量

218082 -

電源管理

+關注

關注

115文章

6177瀏覽量

144444 -

射頻電路

+關注

關注

35文章

425瀏覽量

43254 -

非易失性存儲器

+關注

關注

0文章

107瀏覽量

23437 -

MCU芯片

+關注

關注

3文章

250瀏覽量

11437

原文標題:華虹上市,國內晶圓代工格局已現

文章出處:【微信號:ICViews,微信公眾號:半導體產業縱橫】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

臺積電進入“晶圓代工2.0”,市場規模翻倍,押注先進封測技術

意法半導體40nm MCU將由華虹代工

全球產能份額超72%,中國晶圓代工強勢崛起

英特爾晶圓代工剝離計劃:機遇與挑戰并存,三星或謹慎觀望

中芯國際穩居全球第三晶圓代工廠

三星晶圓代工發力,挑戰臺積電地位

半導體行業供需分化,晶圓代工產能激增引價格上漲

華虹半導體晶圓價格預計上調,股價受提振

晶圓代工營收榜公布,國產廠商持續反超,2023年利潤普遍承壓

工商網監

工商網監

評論