半導體材料,將強勢復蘇

半導體材料,將強勢復蘇

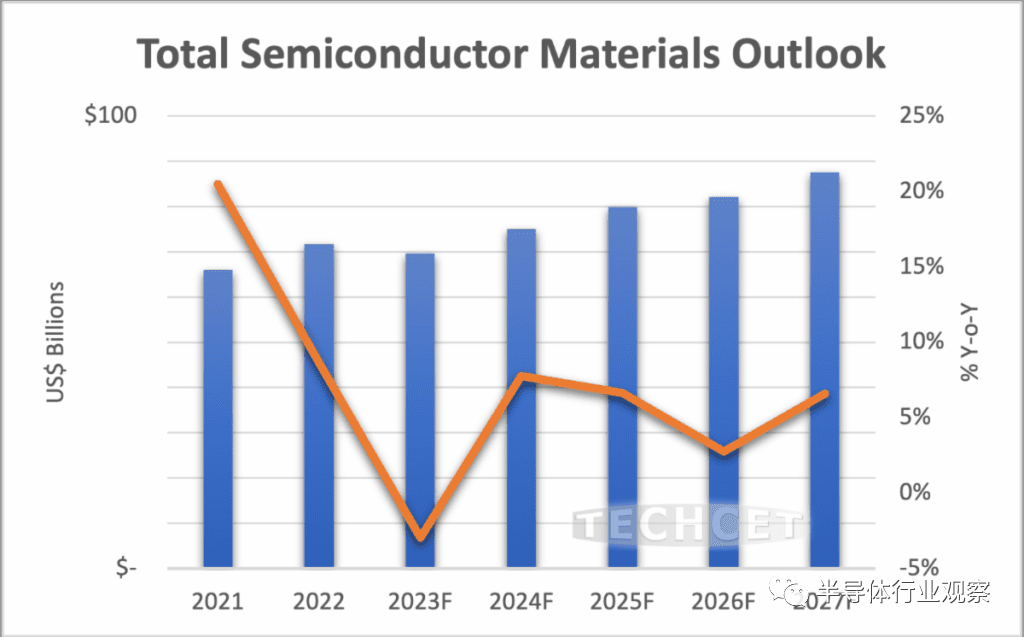

提供半導體供應鏈業務和技術信息的電子材料咨詢公司 TECHCET 宣布,鑒于全行業經濟放緩,并報告材料供應鏈庫存水平較高,2023 年半導體材料市場將至少萎縮3% 。今年的下降將導致半導體材料的收入總額降至 696 億美元,低于 2022 年報告的 71.7 美元。然而,領先的邏輯和汽車/功率器件生產將限制 2023 年材料收入的總體下降。

TECHCET 預測 2024 年市場將強勁復蘇,材料總收入將增長 8%,達到近 750 億美元。預計未來 5 年復合年增長率為 4%,到 2027 年市場規模將達到 880 億美元。

2023年的經濟放緩糾正了整個供應鏈的材料供應限制。不過,隨著行業復蘇和全球新晶圓廠的增加,對材料的需求將會增強。300毫米晶圓、外延晶圓、一些特種氣體以及可能的銅合金靶材的供應預計將恢復緊張。供應短缺的程度將取決于材料供應商擴張的延遲。鑒于當前低迷的市場環境,一些擴建項目已被推遲。

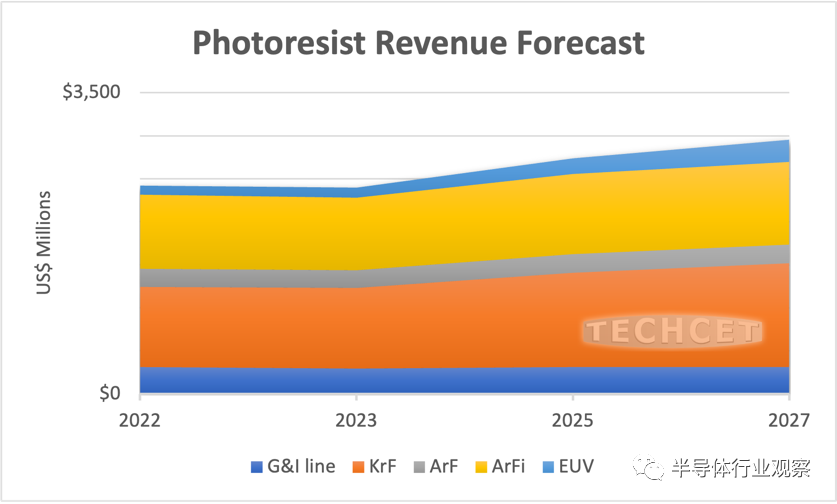

EUV 相關加工(復合年增長率 20%)和 3D NAND 制造(復合年增長率>5%)的先進光刻膠和輔助化學品將推動 2024 年及以后的強勁市場需求。先進邏輯和下一代存儲器中的新型電容器和互連結構的先進前體產量和收入將飆升。TECHCET 還預計,到 2027 年預測期內,特種氣體市場的復合年增長率將超過 7%。

光刻膠市場預計將增長

正如TECHCET 的新光刻材料關鍵材料報告中所解釋的那樣,展望未來,市場預計將保持強勁,2022-2027 年的 5 年復合年增長率為 4.1% 。“增長最快的光刻膠產品是 EUV 和 KrF,因為這兩種產品都與先進邏輯和存儲器等新技術的引入一起使用,”TECHCET 首席策略師 Karey Holland 博士說道。

用于“傳統”節點(如 I、G 和 KrF/248nm)的光刻膠材料也將支持市場的持續增長。隨著三星、臺積電和英特爾等公司將一些工藝從 ArF 和 ArFi(193nm 和 193nm 沉浸式 193i)轉向 EUV 和 193i 的組合,EUV 產量正在不斷增加。美光和 SK 海力士預計也會效仿。

負性 EUV 使用的增加正在推動新的趨勢,例如負性溶劑開發以及在光刻膠應用之前增加晶圓的預潤濕。EUV負性光刻膠的增長預計也將減少水性顯影劑和封邊珠的使用。

由于晶圓廠擴建和其他國際供應商的出口限制,為臺灣臺積電和韓國三星提供支持的小型光刻膠公司正在當地市場站穩腳跟。盡管日本政府(2023 年 3 月之前)限制向韓國和中國出口某些光刻膠供應,但總部位于日本的光刻膠公司目前占據光刻膠市場 75-90% 的份額。雖然其中一些限制已經取消,但地緣政治貿易中斷推動了中國大陸、臺灣地區和韓國當地材料供應商的本土化。

-

半導體

+關注

關注

334文章

27305瀏覽量

218185 -

功率器件

+關注

關注

41文章

1761瀏覽量

90418 -

半導體材料

+關注

關注

11文章

532瀏覽量

29561

原文標題:半導體材料,將強勢復蘇

文章出處:【微信號:芯長征科技,微信公眾號:芯長征科技】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

上游設備和材料企業最新業績公布,傳遞出半導體行業回暖復蘇信號?

晶體硅為什么可以做半導體材料

半導體封裝材料全解析:分類、應用與發展趨勢!

全球半導體行業迎來強勁復蘇,AI浪潮成關鍵驅動力

工商網監

工商網監

評論