華為密洽重慶,推動車BU獨立,涉及7000人研發團隊

華為密洽重慶,推動車BU獨立,涉及7000人研發團隊

HiEV從多個接近華為的信息源獲悉:華為有意推動車BU獨立運營,目前正與重慶國資委密切接洽合作事宜。

多名人士評價,「形式類似榮耀單飛」。

當前,車BU仍歸屬于余承東統領的華為消費者BG(簡稱CBG,又稱華為終端)旗下。獨立后的車BU,將可能成為一個新的Tier 1巨頭。

拆分后,華為將收回在車BU上多年的研發投入,而隨著手機的核心供應鏈逐步恢復,消費者業務BG也將更加發力主航道的手機等消費品。

作為一家新型Tier 1,獨立后的車BU將:

仍可以作為核心供應商向華為智選車提供零部件;

且能夠利用重慶的地利優勢,與長安、賽力斯等車企深化合作;

新的實體也意味著車BU有望解除部分供應鏈的封禁,獲取一些重要的芯片資源,從而提供更有競爭力的產品。

目前,關于車BU獨立拆分的消息已在內部較為廣泛地流傳,但尚未有定論。

這可能是繼2021年,華為欲出售高階智能駕駛業務ADS之后,華為再一次有明確意向推動車BU獨立運營。

01 華為車BU單飛,成為新晉Tier 1巨頭

當下距華為上一次有意拆分車BU的業務,已經過去近兩年。2021年,大眾曾希望收購車BU旗下的高階智駕業務ADS。

一位前車BU人士回憶,「當時已經談得很深入了。內部都以為是真的,就差官宣了。」

兩年后,推動車BU獨立拆分的事項再次重啟。而這次的范圍不僅限于ADS,而包含了車BU旗下的大部分業務。

多名接近華為的人士評價,「形式類似榮耀單飛」。

2020年末,深智信從華為手中收購了榮耀品牌的所有資產。深智信由深圳市智慧城市科技發展集團(簡稱「深智城」)與30多家榮耀的代理商、經銷商出資成立,而牽頭的主導方深智城由深圳國資委全資控股。

這與本次華為與重慶國資委合作的背景頗為類似。

有媒體報道,2022年榮耀曾欲尋求以450億的估值上市。以這個估值計算,榮耀差不多用了10年時間從華為的中低端品牌起步,成長為(估值)超過小米的龐然大物。

同樣,拆分后的車BU可能很快成為智能化零部件領域具有廣泛影響力的Tier 1巨頭。

車BU在成立之初,立志打造專攻智能汽車增量零部件的「博世」。因此車BU近規模和投入,也遠超國內一般的智能駕駛零部件企業及傳統Tier 1。

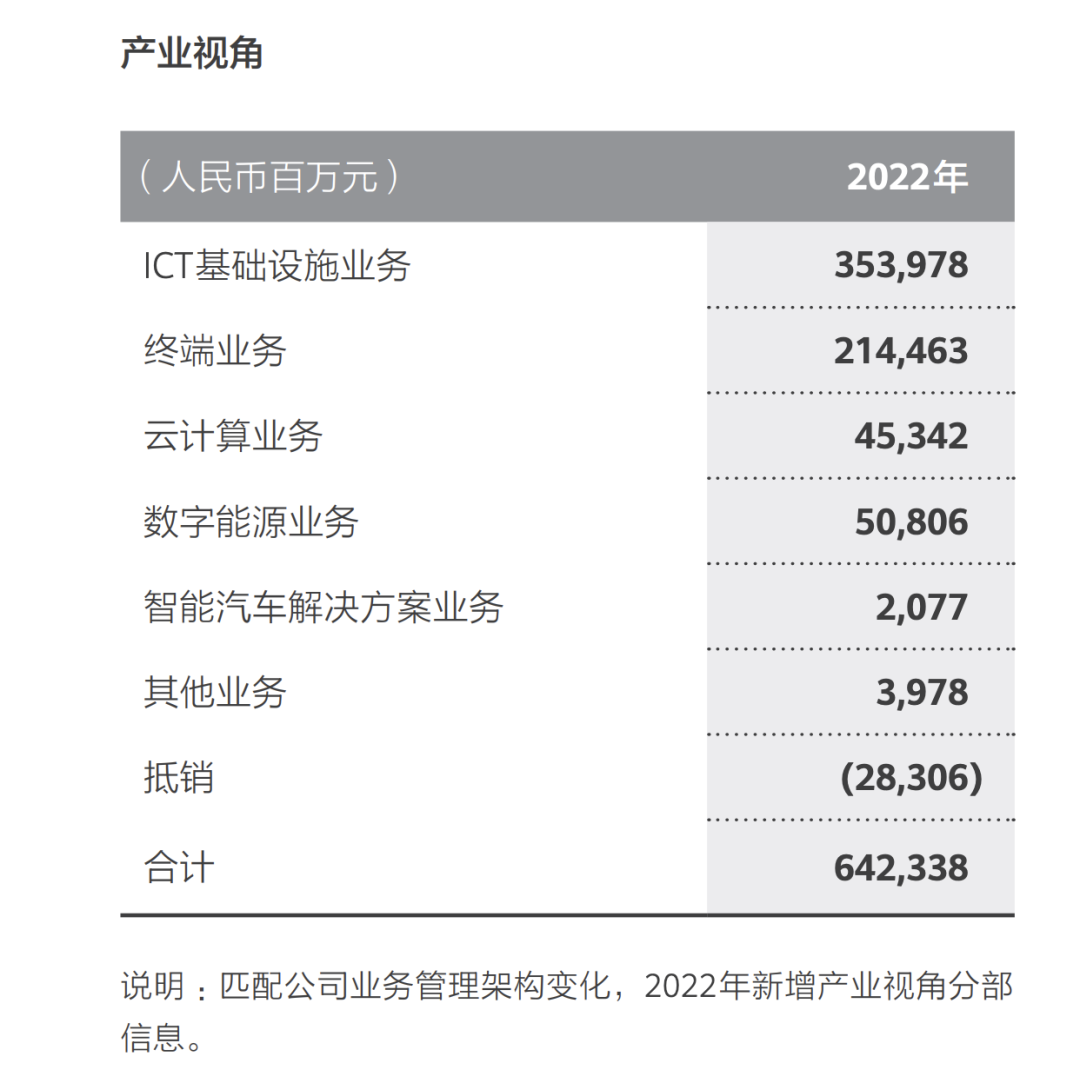

據華為2022年年報,到2022年底,智能汽車解決方案業務研發團隊達到7000人,累計投入30億美元,同年智能汽車解決方案業務的營收為20.77億元。

衡量規模的一個維度是人員投入。同時期,博世在華的研發人員約1萬人。成立僅4年多的車BU,在人員規模上只比博世中國少了約1/3。

相比于地平線、大疆車載等企業,車BU廣泛涉足智能駕駛、智能座艙、智能網聯、智能電動、智能車載光等業務,研發廣度和深度要大于絕大部分創企。

另一個維度是估值。

作為參考,在國內公開的資本市場中,經營類似業務的Tier 1公司:

經緯恒潤市值約178億元,2022年營收40.22億元,利潤2.35億人民幣;

均勝電子市值278.50億元,2022年營收497.93億人民幣,利潤3.94億人民幣;

德賽西威市值888.65億元,2022年營收149.33億元,利潤11.84億人民幣。

綜合投資規模、營收看,車BU作為一個獨立的公司合理的估值在數百億人民幣 - 千億人民幣級別。

不過有券商分析師指出:「(恒潤、德賽等所在的)二級市場,估值邏輯與一級市場有很大不同。二級市場主要考量盈利能力,包括當前盈利水平、增速以及未來整個市場空間。」

一級市場接受的投資邏輯更加多元(譬如按大牛的人頭計算),這意味著車BU在一級市場能獲得更高的價值認可。

一位車BU的研發工程師指出:「跟當時的榮耀比,榮耀已經有造血能力,在品牌認知、銷量以及盈利能力上都沒有問題。而車BU的商業模式,還遠沒有跑通。」

商業化和盈利能力,也是車BU當前最大的核心挑戰。獨立后的車BU將有更大的壓力和自由來追逐這個目標。

02 華為ADS:車BU長子

在車BU眾多的業務投入中,最亮眼的「掌上明珠」當屬華為ADS。余承東多次在公開場合提到:車BU70%以上的投入都與智能駕駛有關。

華為ADS最早在2021年的上海車展發布,隨后經歷了蘇箐、卞紅林、王軍等多位負責人的變遷,目前由李文廣負責。

華為ADS最早的業務雛形,與大眾密切相關。

2018年以后,大眾汽車集團加大對中國市場的重視。2018年下半年的一個高層會議,定在了上海嘉定安亭的穎奕皇冠假日酒店。

在這次會議上,奧迪品牌拿出了一個與華為合作開發的技術demo。

自動駕駛車輛從皇冠假日酒店出發,經博園路 - 曹安公路,回到酒店的地下停車場。期間展示了在城市道路上識別紅綠燈、完成無保護左轉、應對其他車輛和電動自行車,以及停車場自動泊車等的能力。

支撐這套demo的方案,也就是華為ADS的雛形。

華為ADS與奧迪的量產合作在2020年正式立項。2021年,華為ADS獲得奧迪中國PPE平臺的量產定點。奧迪搭載的ADS,與后來我們看到的北汽極狐、阿維塔的ADS有所不同,是一套深度定制的方案。

北汽極狐與華為的合作,要早于奧迪項目立項。但在與極狐的合作,華為并未收取開發費。另一位前車BU人士回憶,「奧迪合作非常重要,甚至可以說救活了ADS」。

2021年時值奧迪與華為合作的蜜月期,大眾集團向華為ADS伸出了橄欖枝,「大眾一直想把算法拿在手里。」

大眾集團收購ADS的事宜,在華為一側主要由王軍負責談判,收購事項最終沒有談攏,據說原因之一是「當時的報價太高了」。

大眾最終沒有收購ADS,但奧迪與華為的合作留下了許多潛移默化的影響。

比如華為激光雷達的造型設計。奧迪采用的方案搭載兩顆激光雷達,安裝位置位于車頭底部的左右兩側。

在方案開發過程中,華為的融合傳感團隊與奧迪反復確認激光雷達是否會安裝在車頂,奧迪出于造型設計考慮明確不會放到車頂,因此華為的激光雷達造型采用了較為扁平的設計,但高度達到了67mm,這樣的高度難以在車頂進行部署。

因此,后續當問界M5智駕版上市時,M5智駕版沒有采用華為的激光雷達,而是使用了速騰聚創的M1,M1的高度為45mm,比華為的產品少了22mm。

03 車BU獨立,待定問題還有很多

作為一項年投入5億美金,涉及7000人團隊的業務,車BU的獨立還有大量的問題有待落定。

第一是資金來源。榮耀的獨立,資金來自于深智城以及30余家榮耀經銷商、代理商。那重慶方面的資金將來自哪里?除了地方政府,與榮耀類似,也可能來自一部分與車BU利益相關的合作方。

第二,誰將領導獨立后的車BU?目前,余承東身兼華為消費者BG CEO以及車BU CEO。在今年剛剛過去的HDC上,余承東談到「輕舟已過萬重山,華為旗艦手機正在回歸的路上。」隨著核心供應鏈逐漸恢復,華為手機業務復蘇,余承東是否持續有大量精力投注到車BU。

第三,車BU的哪些業務將會拆分?華為年報提及智能汽車業務包括:智能座艙、智能駕駛、智能電動、智能車云、毫米波雷達、攝像頭、網關、激光雷達、算力平臺、AR HUD、T-Box等產品與解決方案。

HiEV獲悉,車BU下轄的多項業務,一部分業務雖然接口都在車BU,但在人員組織上仍歸屬于華為的其他業務板塊:

智能駕駛

MDC

融合傳感

智能座艙

智能電動

智能車載光

智能車云

智能網聯

譬如,智能電動歸屬于華為的數字能源板塊;智能車載光屬于華為光通信產品線;智能車云今年劃歸到了華為云板塊;智能網聯下的T-Box等業務歸屬于消費者BG。因此,車BU獨立還涉及到內部業務與組織的調整。

不過好消息是,假如車BU成功獨立,其在供應鏈上將獲得更大的自由。

華為這幾年在產品研發上異常艱難,但華為長于系統工程和系統優化。一位內部研發人士笑稱,「用三流的器件,打造一流的產品。」

車BU下的業務涉及算力平臺、激光雷達、智能座艙等多個板塊,此前由于供應鏈短缺,華為多個產品線更換供應商、修改方案、推后量產時間。一些核心供應鏈的恢復,將使車BU能在市場上更加從容地提供更具競爭力的產品。

華為車BU將如何獨立,會是今年智能化供應鏈進程中的關鍵一筆,請關注HiEV的持續報道。

-

華為

+關注

關注

216文章

34411瀏覽量

251506 -

智能駕駛

+關注

關注

3文章

2505瀏覽量

48736 -

智能電動

+關注

關注

0文章

39瀏覽量

7096

原文標題:華為密洽重慶,推動車BU獨立,涉及7000人研發團隊

文章出處:【微信號:芯世相新能源,微信公眾號:芯世相新能源】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

機器視覺 歡創播報 曝華為車BU擬于25年1月1日并入引望

華為全聯接大會 2024 ONES 與華為云深度合作,共同打造企業智能研發管理平臺

華為車BU估值1150億 阿維塔115億投資華為子公司引望

FMEA在手術機器人研發中的應用

深開鴻與哈工大重慶研究院攜手打造智能機器人與協同技術新篇章

2023年華為銷售收入超7000億元

華為2023年銷售收入超7000億 華為研發投入額排名全球前五

曝:比亞迪投資華為車BU遭拒?傳轉投大疆,拋棄激光雷達轉國內第一套純視覺智駕?

華為申請注冊“引望”商標 或與華為車BU相關

鴻蒙原生應用/元服務實戰-AGC團隊賬戶

華為車BU新公司成立!國產智能汽車市場格局生變?

長安汽車,爆料華為

工商網監

工商網監

評論