") 日本晶圓代工,為何沒發(fā)展起來?

日本晶圓代工,為何沒發(fā)展起來?

日本現(xiàn)在正在大力發(fā)展晶圓廠,這也從側(cè)面體現(xiàn)了他們在這個領(lǐng)悟的失敗。

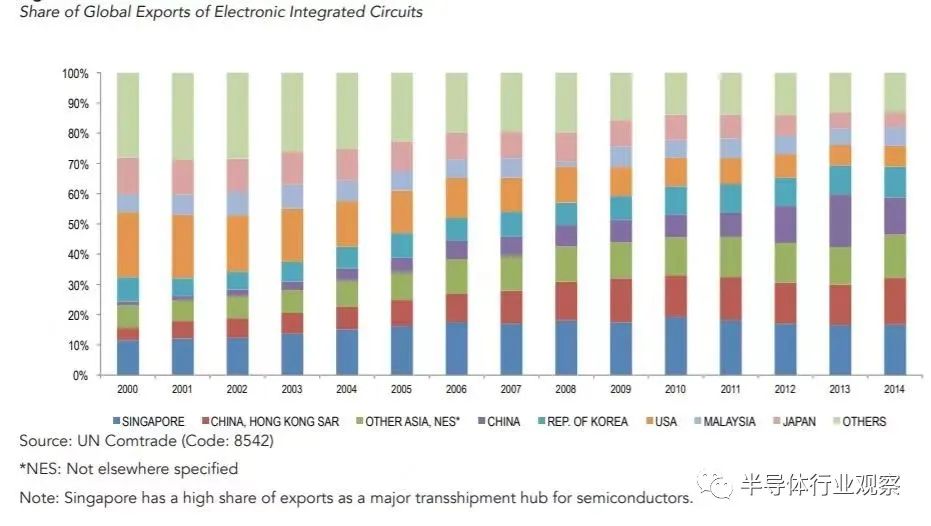

日本半導(dǎo)體產(chǎn)業(yè)興起于20世紀50年代,20世紀90年代發(fā)展成為除美國之外的半導(dǎo)體出口大國。目前,日本半導(dǎo)體產(chǎn)業(yè)擁有30多家大型企業(yè),其中包括東京電子、愛德萬測試等世界領(lǐng)先的半導(dǎo)體設(shè)備制造商,以及瑞薩、日立、電裝、富士通、三菱電子等擁有眾多晶圓廠的IDM企業(yè)。自 2000 年以來,日本在國際 IC 出口中的份額從 14% 下降到 2014 年的不到 5%,而中國、臺灣和韓國則不斷上升(圖 1,來源 SIA 2018)。盡管如此,一些日本IDM仍然在電力電子、光學CMOS傳感器、MEMS和3D NAND等專用行業(yè)領(lǐng)域保持世界領(lǐng)先地位。

在2015到2020年間,日本300 毫米晶圓廠最大的投資主要集中在東芝(NAND 閃存)、索尼(圖像傳感器)和日本美光內(nèi)存(DRAM)。邏輯和功率 IDM 的新投資主要集中在升級和擴大現(xiàn)有產(chǎn)能上,而不是建設(shè)新晶圓廠。到這在疫情扭轉(zhuǎn)

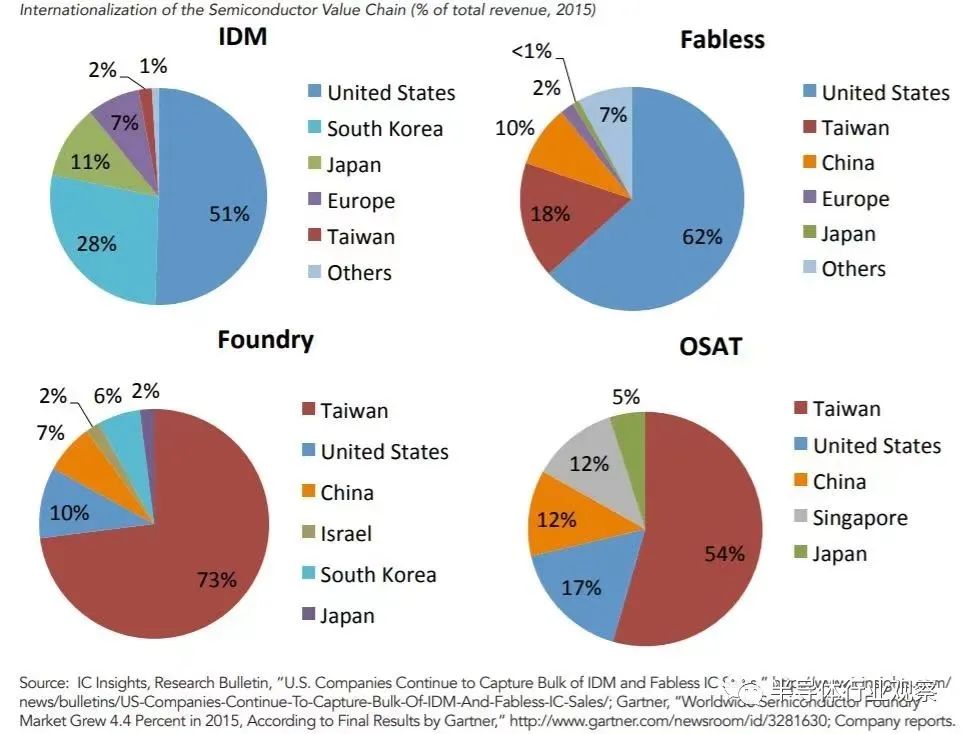

日本的硅代工廠主要是從富士通和松下等領(lǐng)先的 IDM 中剝離出來的,這些 IDM 的雄心是通過獨立組織向國際客戶群提供半導(dǎo)體制造服務(wù)。截至 2015 年,日本僅占全球代工產(chǎn)能的 2%,大部分晶圓廠專注于 200mm 晶圓,而將先進節(jié)點制造留給了中國臺灣、中國大陸和美國的競爭對手(圖 2,SIA 2018)。

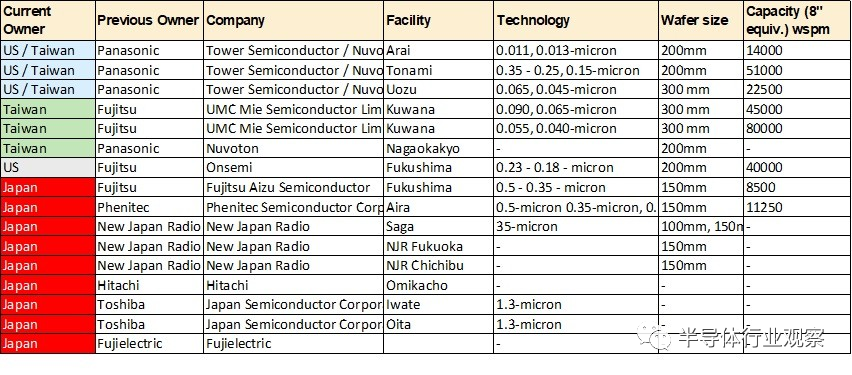

隨著新唐收購松下的代工業(yè)務(wù),剩下的主要日本企業(yè)之一消失了。此前,松下已經(jīng)剝離了代工部門,并將其大部分股權(quán)投入與塔半導(dǎo)體的合資企業(yè)。剩下的日本代工廠商代表了新日本無線電、日本半導(dǎo)體(前東芝)和 Phenetics 等小型代工廠,主要在 6 英寸和 8 英寸晶圓領(lǐng)域服務(wù)利基技術(shù)。此外,日立和富士通等一些大型 IDM 也提供代工服務(wù)。富士通曾是日本最大的晶圓代工企業(yè),每月產(chǎn)能超過 17 萬片晶圓,但2020年又將桑名和福島的晶圓廠出售給聯(lián)華電子和安森美半導(dǎo)體,幾乎完全擺脫了代工業(yè)務(wù)。那就讓富士通到了2020年左右僅保留一座小型 6 英寸晶圓廠。顯而易見,來自臺灣和美國的中型國際晶圓代工企業(yè)趁機收購了一些領(lǐng)先的晶圓廠(見圖3)。

作為大型國際代工公司的一部分,這為這些晶圓廠創(chuàng)造了必要的規(guī)模經(jīng)濟和接觸國際代工客戶群的機會。另一方面,UMC 和 TowerJazz 能夠進入日本客戶群,并通過收購獲得圖像傳感器等有價值的 IP 領(lǐng)域。與日本 IDM 的領(lǐng)先地位相反,日本僅在有限范圍內(nèi)提供功率分立代工服務(wù)。

為什么日本的代工業(yè)務(wù)沒有取得成功?

為了回答這個問題,我從四個角度來看。

制造業(yè)務(wù)市場進入時機

存在自有半導(dǎo)體工廠

缺乏成本控制和有限的無晶圓廠轉(zhuǎn)型

聚焦狹窄細分市場

晶圓代工業(yè)務(wù)進入市場的時機:如上一段所述,日本是半導(dǎo)體領(lǐng)域的早期領(lǐng)導(dǎo)者之一,專注于集成器件制造商,其垂直整合的業(yè)務(wù)模式將研發(fā)、制造、供應(yīng)鏈管理和銷售整合為單一實體。另一方面,臺灣半導(dǎo)體市場從20世紀80年代末開始發(fā)展,由于要素成本差異,重點關(guān)注電子制造。日本 IDM 的深度關(guān)注使得打造精益代工部門變得困難。

自營半導(dǎo)體工廠:日本工廠作為綜合制造單位的關(guān)注,是價值數(shù)十億美元的工業(yè)集團的一部分,激勵了卓越的產(chǎn)品性能和質(zhì)量,但并不一定需要獲得標準化、實現(xiàn)規(guī)模經(jīng)濟、靈活性和銷售方面的能力向國外客戶提供制造能力。結(jié)果,日本鑄造廠在贏得國際客戶和培養(yǎng)適應(yīng)客戶需求的世界一流服務(wù)提供商心態(tài)方面遇到了困難。

缺乏成本控制和有限的無晶圓廠轉(zhuǎn)型:日本半導(dǎo)體行業(yè)能夠在 20 世紀 90 年代成為半導(dǎo)體領(lǐng)域的領(lǐng)先企業(yè),很大程度上歸功于兩個因素。政府補貼支持 IDM 內(nèi)的研發(fā)和設(shè)備支出,以及與美國和西歐相比的要素成本優(yōu)勢。另一方面,與美國、中國大陸和中國臺灣相反,日本只出現(xiàn)了數(shù)量非常有限的無晶圓廠半導(dǎo)體公司。這抑制了對本土代工服務(wù)的依賴,以實現(xiàn) ASIC。隨著幾次經(jīng)濟危機、自然災(zāi)害(福島)和國家對半導(dǎo)體補貼的減弱,效率低下變得顯而易見,日本企業(yè)集團還沒有準備好進一步增加資本投資,以保持領(lǐng)先節(jié)點的競爭。

專注于狹窄的細分市場:日本半導(dǎo)體廠商在功率分立器件、模塊、DRAM 和閃存等狹窄且明確定義的細分市場中表現(xiàn)出色,這些細分市場非常適合垂直整合公司的標準化、以流程為中心的方法。相反,美國、韓國和臺灣的代工廠擅長將自己定位為多功能服務(wù)提供商。加上前面提到的高利潤業(yè)務(wù)向無晶圓廠行業(yè)的轉(zhuǎn)變,日本代工廠處于不利地位。

但如文章開頭所說,日本還想試一試。

-

半導(dǎo)體

+關(guān)注

關(guān)注

334文章

27290瀏覽量

218102 -

圖像傳感器

+關(guān)注

關(guān)注

68文章

1897瀏覽量

129528 -

晶圓代工

+關(guān)注

關(guān)注

6文章

859瀏覽量

48582

原文標題:日本晶圓代工,為何沒發(fā)展起來?

文章出處:【微信號:wc_ysj,微信公眾號:旺材芯片】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

臺積電進入“晶圓代工2.0”,市場規(guī)模翻倍,押注先進封測技術(shù)

全球產(chǎn)能份額超72%,中國晶圓代工強勢崛起

2024-2025年全球晶圓代工市場預(yù)計大幅增長

三星舉辦2024晶圓代工論壇,聚焦AI與先進代工技術(shù)

三星電子將在線舉辦晶圓代工論壇

IBM、富士通或投資Rapidus晶圓代工廠

英特爾晶圓代工剝離計劃:機遇與挑戰(zhàn)并存,三星或謹慎觀望

人工智能需求持續(xù)爆發(fā),全球晶圓代工行業(yè)勢頭強勁

三星晶圓代工發(fā)力,挑戰(zhàn)臺積電地位

中國大陸晶圓代工市場復(fù)蘇,特定制程或迎漲價潮

中國晶圓代工廠降低價格吸引客戶

晶圓代工廠密集降價搶單,原因究竟為何?

三星晶圓代工一季度將大降價,欲與對手搶單

全球晶圓代工行業(yè)格局及市場趨勢

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論