") LCD面板中長(zhǎng)期仍將主導(dǎo)市場(chǎng),周期屬性正迎來(lái)改變

LCD面板中長(zhǎng)期仍將主導(dǎo)市場(chǎng),周期屬性正迎來(lái)改變

近年來(lái),全球LCD面板行業(yè)的市場(chǎng)競(jìng)爭(zhēng)發(fā)生了巨大變化。進(jìn)入2023年,全球十家大尺寸LCD面板廠只剩八家;中國(guó)大陸LCD面板廠的出貨量在全球市場(chǎng)的占有率開始突破七成;2月起,盡管市場(chǎng)終端零售需求未見明顯轉(zhuǎn)好,但LCD面板價(jià)格卻一路上漲至今。

巨變之下,身處行業(yè)的從業(yè)者開始審慎思考LCD面板產(chǎn)業(yè)的長(zhǎng)線價(jià)值。我們認(rèn)為:在未來(lái)的5-8年,LCD面板仍將是顯示產(chǎn)業(yè)的主流技術(shù)產(chǎn)品;而且,LCD面板的周期屬性正在減弱。

以上判斷從六個(gè)方面來(lái)進(jìn)行展開。

一、

可見的未來(lái),LCD面板產(chǎn)能供給趨穩(wěn),甚至減少

1)LCD面板產(chǎn)能擴(kuò)張到達(dá)尾聲,低世代線退出。

中國(guó)大陸的LCD廠商已經(jīng)放緩新產(chǎn)線投資,且新增產(chǎn)能投放均以現(xiàn)有產(chǎn)線擴(kuò)張為主。此外,中電熊貓(CEC Panda)在2022年底已經(jīng)關(guān)閉月產(chǎn)能為90K大板的G6工廠。全球范圍內(nèi),在可見的未來(lái),除了可能在印度最快于2026年量產(chǎn)的Vedanta G8.6代產(chǎn)線之外,已再無(wú)新的LCD產(chǎn)線規(guī)劃,整體產(chǎn)能增速維持在極低位。

2)日韓生產(chǎn)線競(jìng)爭(zhēng)力不足,未來(lái)幾年會(huì)陸續(xù)退出LCD市場(chǎng)的爭(zhēng)奪,或轉(zhuǎn)型或關(guān)閉。

受制于工廠成本壓力和利潤(rùn)挑戰(zhàn),三星已經(jīng)將中國(guó)蘇州G8.5產(chǎn)線賣給中國(guó)大陸廠商華星光電(CSOT),并將其韓國(guó)3條LCD產(chǎn)線完全轉(zhuǎn)向QD OLED,全面退出LCD面板市場(chǎng)。

LGD韓國(guó)坡州月產(chǎn)能為160K大板的P7 G7.5工廠已經(jīng)于2022年Q4關(guān)閉,減虧策略下廣州廠目前關(guān)停Phase2產(chǎn)能100K,僅剩余110K產(chǎn)能運(yùn)轉(zhuǎn),并積極尋求出售。

3)中國(guó)臺(tái)灣產(chǎn)能出口正轉(zhuǎn)向差異化應(yīng)用和產(chǎn)品。

中國(guó)臺(tái)灣的兩大面板廠群創(chuàng)光電(Innolux)和友達(dá)光電(AUO)持續(xù)推動(dòng)產(chǎn)品組合與應(yīng)用場(chǎng)景的轉(zhuǎn)型。群創(chuàng)光電已經(jīng)計(jì)劃于2024年初關(guān)閉月產(chǎn)能為150K的Fab4 G5.5產(chǎn)線,或轉(zhuǎn)向半導(dǎo)體相關(guān)、用于低軌衛(wèi)星市場(chǎng)的平板液晶天線等。群創(chuàng)光電的350K大板G6產(chǎn)線和友達(dá)的260K大板G6產(chǎn)線預(yù)計(jì)在2024年轉(zhuǎn)向差異化應(yīng)用產(chǎn)品如工控、X-ray等,能夠分配給顯示器和電視等傳統(tǒng)應(yīng)用的產(chǎn)能正在減少。

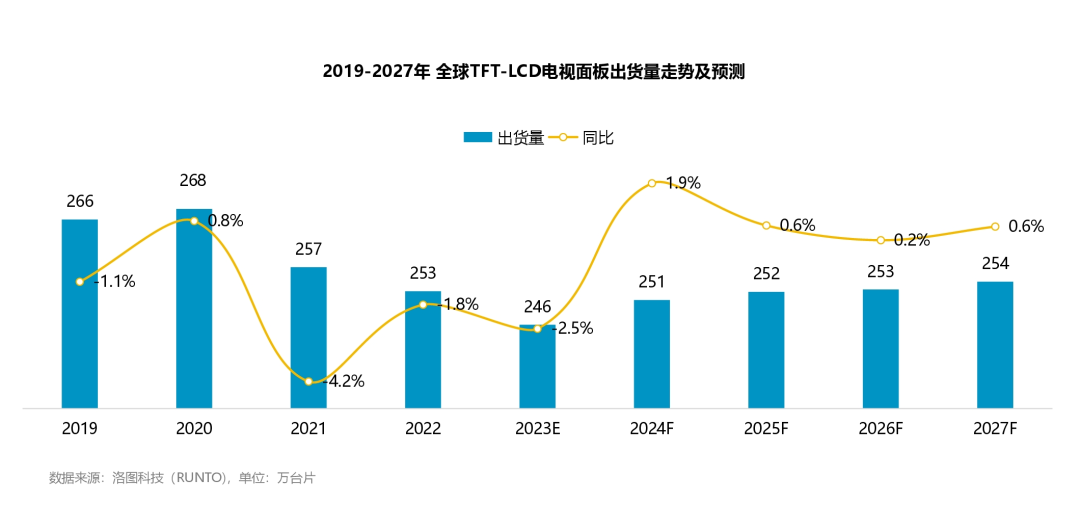

從出貨面積最大的電視面板角度來(lái)看,根據(jù)洛圖科技(RUNTO)預(yù)測(cè)數(shù)據(jù),2023年,全球液晶電視面板的出貨量將為2.46億片,下降2.5%。到2027年,每年的出貨量不超過2020年高點(diǎn)的2.68億片。

二、

需求面積:主力應(yīng)用類別仍維持穩(wěn)定成長(zhǎng)

顯示產(chǎn)業(yè)的終端數(shù)量規(guī)模在未來(lái)幾年仍將維持穩(wěn)定,但由于平均尺寸的增長(zhǎng),2020-2030年的顯示面積將維持3%以上的年均復(fù)合增長(zhǎng)率。

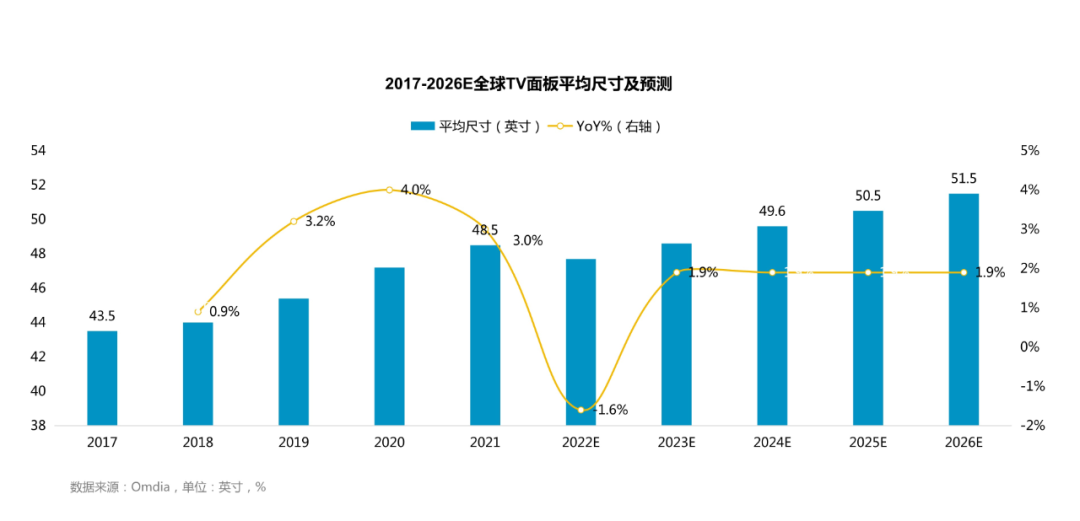

1)全球顯示面板的第一大下游應(yīng)用為電視,其占據(jù)了顯示面板出貨面積的70%以上。中美兩大電視市場(chǎng)的大尺寸化發(fā)展迅速,帶動(dòng)全球面板的大尺寸化加速增長(zhǎng)。根據(jù)Omdia數(shù)據(jù),從2017年的43.5英寸提升至2021年的48.5英寸,每年增長(zhǎng)約1英寸。

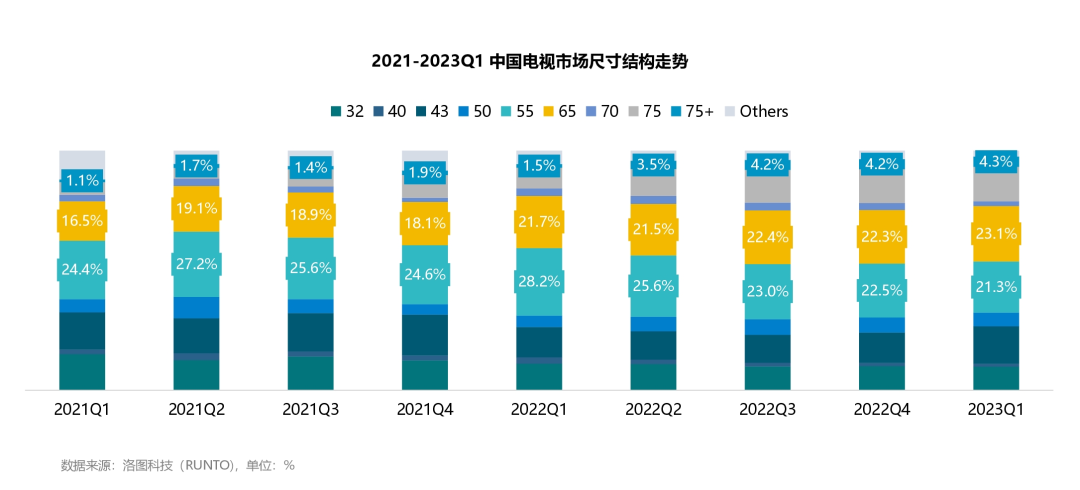

其中,根據(jù)洛圖科技(RUNTO)數(shù)據(jù),中國(guó)電視市場(chǎng)在2023年第一季度,65寸的市場(chǎng)占比已經(jīng)超越 55英寸,成為第一大尺寸,75+英寸需求進(jìn)入迅猛增長(zhǎng)期。至2023年6月,中國(guó)平均尺寸已突破60英寸。

2022年,美國(guó)電視市場(chǎng)的平均尺寸為51.4英寸,預(yù)計(jì)2023年,將提升1英寸至到52.4英寸。

2)商用及公共信息顯示(C/P ID)的多個(gè)領(lǐng)域,如旅游、餐飲、零售和交通等在大尺寸LCD面板的消耗上扮演著至關(guān)重要的角色。短期來(lái)看,預(yù)計(jì)2024年LCD商用顯示屏需求將增長(zhǎng)至少10%以上。長(zhǎng)期來(lái)看,人工智能(AI)正逐漸融入人們的日常生活。作為目前重要的人機(jī)交互界面,顯示技術(shù),尤其是觸控反饋顯示技術(shù),將在AI的推動(dòng)下,快速普及到人類生活的各個(gè)方面。

第一、二點(diǎn)合并,得到觀點(diǎn):在供需兩端的此消彼長(zhǎng)之間,顯示面板在未來(lái)出現(xiàn)大范圍供大于求的概率較低,整體保持溫和的波動(dòng)狀態(tài)。

三、

現(xiàn)有競(jìng)爭(zhēng)技術(shù):LCD基本盤穩(wěn)固,被替代威脅可控

在顯示器、電視等大尺寸顯示應(yīng)用上,OLED不具備優(yōu)勢(shì),LCD將在未來(lái)5-10年內(nèi)仍是市場(chǎng)主流。OLED則主要在小尺寸領(lǐng)域上發(fā)展。

根據(jù)洛圖科技(RUNTO)數(shù)據(jù),2022年,全球顯示面板市場(chǎng)出貨總面積約為2.4億平方米,其中,LCD面板的出貨面積為93%,占據(jù)絕對(duì)優(yōu)勢(shì),OLED面板僅為6.8%。

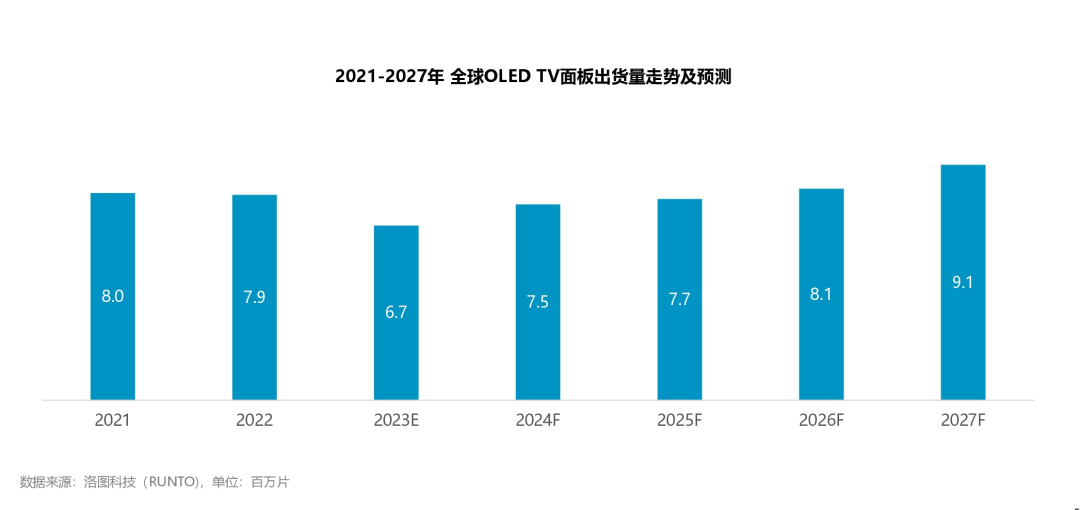

1)LCD面板應(yīng)用領(lǐng)域豐富。在電視領(lǐng)域,2022年LCD出貨面積占比高達(dá)96%,占據(jù)絕對(duì)主導(dǎo)。OLED受限于自身高成本、低良率等因素的限制,以及Mini LED背光的LCD與其越來(lái)越接近的性能,疊加越來(lái)越大的差價(jià),目前僅用于眾多電視品牌的少量機(jī)型,實(shí)際銷量極其有限,且在過去的兩三年有衰退之勢(shì),不足以對(duì)LCD技術(shù)造成替代威脅。事實(shí)上,大尺寸電視領(lǐng)域,Mini LED背光的LCD電視將會(huì)逐步普及,成為大屏顯示的主力。

在未來(lái),OLED 要降到與Min LED背光的LCD相同生產(chǎn)成本,需要份額快速拉升才有機(jī)會(huì),但當(dāng)前機(jī)會(huì)渺茫。此外,OLED上游產(chǎn)業(yè)鏈呈現(xiàn)高度壟斷,門檻較高,對(duì)OLED面板產(chǎn)能供應(yīng)相當(dāng)不利。

2)在顯示器領(lǐng)域,2022年,全球LCD顯示器出貨面積為2655萬(wàn)平方米,占比高達(dá)99.8%,OLED顯示器出貨面積僅4.3萬(wàn)平方米,占比僅為0.2%。至少未來(lái)3年,顯示器的主要演變方向?qū)⑼瑯右訫ini LED背光的LCD顯示器為主,而非OLED。

3)在筆記本和平板電腦領(lǐng)域,2022年,全球LCD面板在整體出貨面積的占比達(dá)97%,亦處于主導(dǎo)地位。2020年以來(lái),盡管OLED開始導(dǎo)入市場(chǎng),但就市場(chǎng)份額來(lái)講,相比LCD面板的市場(chǎng)占比仍非常微小,2022年出貨面積占比僅3%左右。性價(jià)比不足,是OLED滲透率增長(zhǎng)較為緩慢的主要原因。

接下來(lái)的市場(chǎng)變量在于蘋果公司將OLED在IT市場(chǎng)的應(yīng)用,以及三星顯示、LGD啟動(dòng)IT用OLED面板G8.5+產(chǎn)線的投資。以最樂觀的發(fā)展速度,高PPI的OLED面板批量進(jìn)入IT市場(chǎng),將是2025年之后;而發(fā)生大規(guī)模取代更是為時(shí)尚早。

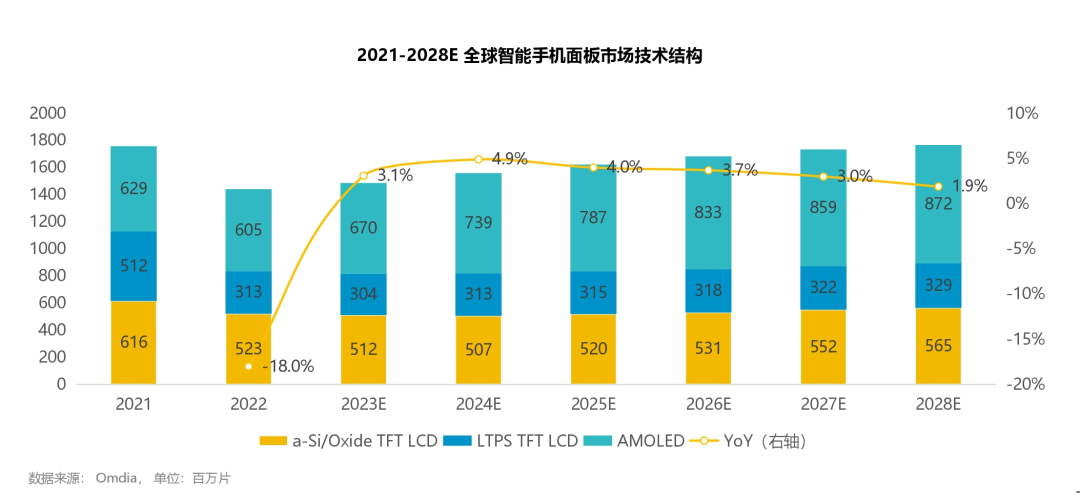

4)在手機(jī)領(lǐng)域,OLED滲透較快,預(yù)計(jì)到2028年,OLED將達(dá)到近50%的滲透率。但是LCD面板憑借成本優(yōu)勢(shì),仍能守住中低端市場(chǎng),全球范圍內(nèi)的需求不會(huì)消失。此外,根據(jù)Omdia數(shù)據(jù),手機(jī)品類的出貨面積在2022年僅占所有顯示面板的不到8%。

四、

未來(lái)可能的技術(shù)路線:Micro LED技術(shù)難商業(yè)化、家用化

從專利布局、技術(shù)特性、技術(shù)突破、以及產(chǎn)業(yè)鏈瓶頸來(lái)看,Micro LED的發(fā)展機(jī)會(huì)有可能超越OLED,成為應(yīng)用更廣的顯示技術(shù)。

但其距離大規(guī)模商業(yè)化較遠(yuǎn)。未來(lái)5年內(nèi),Micro LED的應(yīng)用將局限于商用及公共信息顯示領(lǐng)域,要進(jìn)入家用電視的龐大市場(chǎng)持續(xù)面臨三大挑戰(zhàn):技術(shù)尚無(wú)法標(biāo)準(zhǔn)化生產(chǎn),供應(yīng)鏈太過復(fù)雜,以及成本居高不下。而商用公用和家用市場(chǎng)的應(yīng)用數(shù)量和面積規(guī)模遠(yuǎn)不在一個(gè)數(shù)量級(jí)上。

根據(jù)洛圖科技(RUNTO)數(shù)據(jù)顯示,2022年,全球Micro LED電視出貨不足2000臺(tái),樂觀預(yù)計(jì)三年后的2025年全球Micro LED電視出貨量約3萬(wàn)臺(tái),不到整體市場(chǎng)的0.02%。

第三、四點(diǎn)合并,得到觀點(diǎn):基于技術(shù)成熟度、成本優(yōu)勢(shì)、性能比較以及應(yīng)用領(lǐng)域的廣泛性,未來(lái)相當(dāng)長(zhǎng)的時(shí)間內(nèi),LCD面板仍是絕對(duì)的市場(chǎng)主流,OLED和MicroLED所構(gòu)成的替代風(fēng)險(xiǎn)預(yù)期可控。

五、

全球廠商競(jìng)爭(zhēng)和運(yùn)營(yíng)的變化:話語(yǔ)權(quán)轉(zhuǎn)向中國(guó),集中度提高,以銷定產(chǎn)

2023年1月,全球十家電視面板廠少了三星和CEC,變成八家。根據(jù)洛圖科技(RUNTO)數(shù)據(jù),當(dāng)月,中國(guó)大陸電視面板廠出貨量在全球的占有率首次突破70%,達(dá)到72.2%,同比提升5個(gè)百分點(diǎn)。至此,中國(guó)大陸已經(jīng)全面確立全球LCD面板的霸主地位,話語(yǔ)權(quán)基本掌握在了京東方(BOE)、華星光電(CSOT)和惠科(HKC)手上。

此外,面板大廠的運(yùn)營(yíng)策略正在發(fā)生變化。2022年10月和2023年2月兩次的面板價(jià)格上漲,分別是面板廠通過控制稼動(dòng)率來(lái)調(diào)節(jié)面板價(jià)格波動(dòng)的成功的嘗試和實(shí)操。

過往的面板行業(yè),競(jìng)爭(zhēng)企業(yè)眾多,且中國(guó)大陸的諸多產(chǎn)線正在投產(chǎn)和爬坡過程中,為降低攤銷,以及擴(kuò)大市場(chǎng)占有率,常年握有滿產(chǎn)滿銷的執(zhí)念。如今的面板廠放棄市占追逐,轉(zhuǎn)而追求經(jīng)營(yíng)利潤(rùn),當(dāng)市場(chǎng)高度集中的時(shí)候,很容易形成稼動(dòng)率的調(diào)控共識(shí)。到2023年中,中國(guó)大陸面板大廠已經(jīng)形成了成熟的以銷定產(chǎn)的市場(chǎng)導(dǎo)向模式。

六、

通過運(yùn)營(yíng)策略來(lái)弱化面板行業(yè)的周期性

面板行業(yè)的周期性主要是由于產(chǎn)能和需求周期,與經(jīng)濟(jì)周期的契合程度而造成。

顯示面板是重資產(chǎn)資源性的工業(yè)品行業(yè),參與企業(yè)相對(duì)別的工業(yè)領(lǐng)域較少,投入產(chǎn)出周期長(zhǎng),在行業(yè)景氣高峰期,產(chǎn)能無(wú)法快速跟進(jìn)。大量的資本支出必然會(huì)產(chǎn)生龐大的攤銷成本,這又與產(chǎn)量出貨量強(qiáng)相關(guān),因此在行業(yè)低谷期,產(chǎn)能調(diào)整彈性亦很小。

面板的終端應(yīng)用產(chǎn)品大多數(shù)是消費(fèi)電子產(chǎn)品,與經(jīng)濟(jì)周期密切關(guān)聯(lián),而且市場(chǎng)化競(jìng)爭(zhēng)充分,需求變化迅速;而作為上游主要核心部件的面板需要相當(dāng)長(zhǎng)的反應(yīng)時(shí)間。最終,面板產(chǎn)能的滯后性造成在反應(yīng)期間供需的失衡,面板產(chǎn)品價(jià)格振幅巨大。

理論上來(lái)看,追求資源類工業(yè)品的長(zhǎng)期穩(wěn)定平衡是不現(xiàn)實(shí)的。但隨著產(chǎn)業(yè)中的存量產(chǎn)能出清和新增產(chǎn)能放緩,即使進(jìn)入過剩周期,面板廠商仍可通過以產(chǎn)定銷模式來(lái)進(jìn)行調(diào)節(jié)。因此,顯示面板行業(yè)將由過往固定的大而強(qiáng)的周期逐漸轉(zhuǎn)化為由市場(chǎng)調(diào)節(jié)的小而緩周期,波幅將顯著減小。

-

OLED

+關(guān)注

關(guān)注

119文章

6198瀏覽量

224122 -

lcd

+關(guān)注

關(guān)注

34文章

4425瀏覽量

167417 -

面板

+關(guān)注

關(guān)注

13文章

1675瀏覽量

53841

原文標(biāo)題:LCD面板中長(zhǎng)期仍將主導(dǎo)市場(chǎng),周期屬性正迎來(lái)改變

文章出處:【微信號(hào):ZHISHIKU-Pro,微信公眾號(hào):知識(shí)酷Pro】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

半導(dǎo)體設(shè)備光刻機(jī)防震基座在 LCD 面板制造曝光機(jī)中的成功應(yīng)用案例

TCL科技展望:LCD將長(zhǎng)期保持顯示技術(shù)主流地位

LCD面板主要IC有哪些

LCD面板價(jià)格持續(xù)下滑,AMOLED價(jià)格趨于穩(wěn)定

全球汽車半導(dǎo)體市場(chǎng)將迎來(lái)快速增長(zhǎng)

2024年大尺寸OLED面板市場(chǎng)迎來(lái)強(qiáng)勁復(fù)蘇,出貨量預(yù)計(jì)大幅增長(zhǎng)

全球PC市場(chǎng)迎來(lái)轉(zhuǎn)機(jī):二季度正增長(zhǎng)預(yù)示復(fù)蘇新篇章

Omdia:2024年,AMOLED在智能手機(jī)顯示面板市場(chǎng)的出貨量將超過TFT LCD

行泊一體技術(shù)迎來(lái)市場(chǎng)爆發(fā)期,AK2車載超聲波傳感器需求增長(zhǎng)

大尺寸LCD面板產(chǎn)線停產(chǎn)!

用于TFT-LCD電視面板的緊湊型LCD偏置電源TPS65167數(shù)據(jù)表

Arm v9芯片新架構(gòu)揭秘

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論