汽車行線控制動行業研究:自動駕駛執行層技術高地,篤行可至

汽車行線控制動行業研究:自動駕駛執行層技術高地,篤行可至

1. 線控制動:自動駕駛執行層技術高地

1.1 高階自動駕駛法規逐步落地,線控制動加速滲透

L3 立法提速,加快高階自動駕駛落地。2017 年,國務院發布《新一代人工智能發展規 劃》,明確提出要加快推進自動駕駛技術的研發和應用,隨后持續推進自動駕駛立法和相 關政策制定工作。2022 年 6 月 30 日,深圳出臺《深圳經濟特區智能網聯汽車管理條例》, 該條例是我國首部規范智能網聯汽車管理的法規,對 L3+級自動駕駛道路測試和示范應 用、準入和登記、使用管理等作了全面規定。

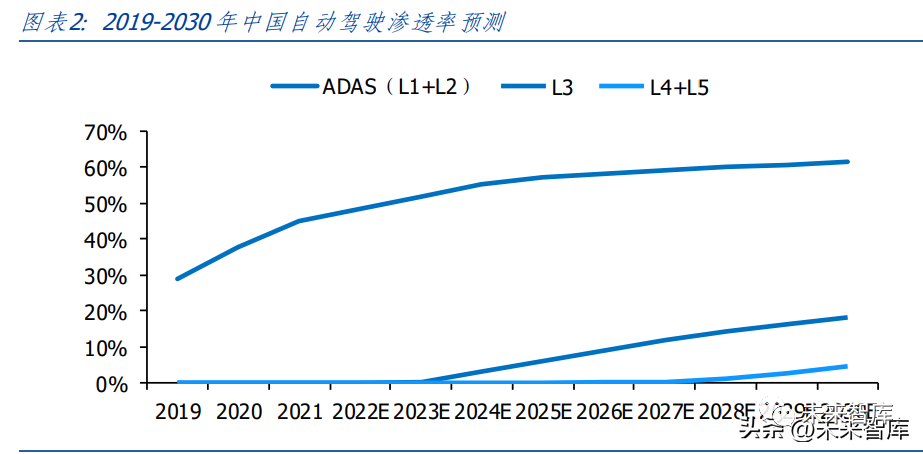

自動駕駛滲透率不斷提升,預計 2025 年 L3 級大規模上量。2022:ADAS(L1+L2)的 滲透率預計為 49%。2025:伴隨 L3 級政策法規出臺,結合市場激勵措施,預計 L3 級 車輛會大規模上市。2030:政策驅動結合硬件成本下降,L3+級車輛快速發展,L4 級汽 車依靠 Robotaxi 商用市場快速提升市占率。據 Frost & Sullivan 預測,至 2030 年,我國 ADAS 的滲透率將達到 61.5%,自動駕駛(L3-L5)的滲透率將達到 22.8%。

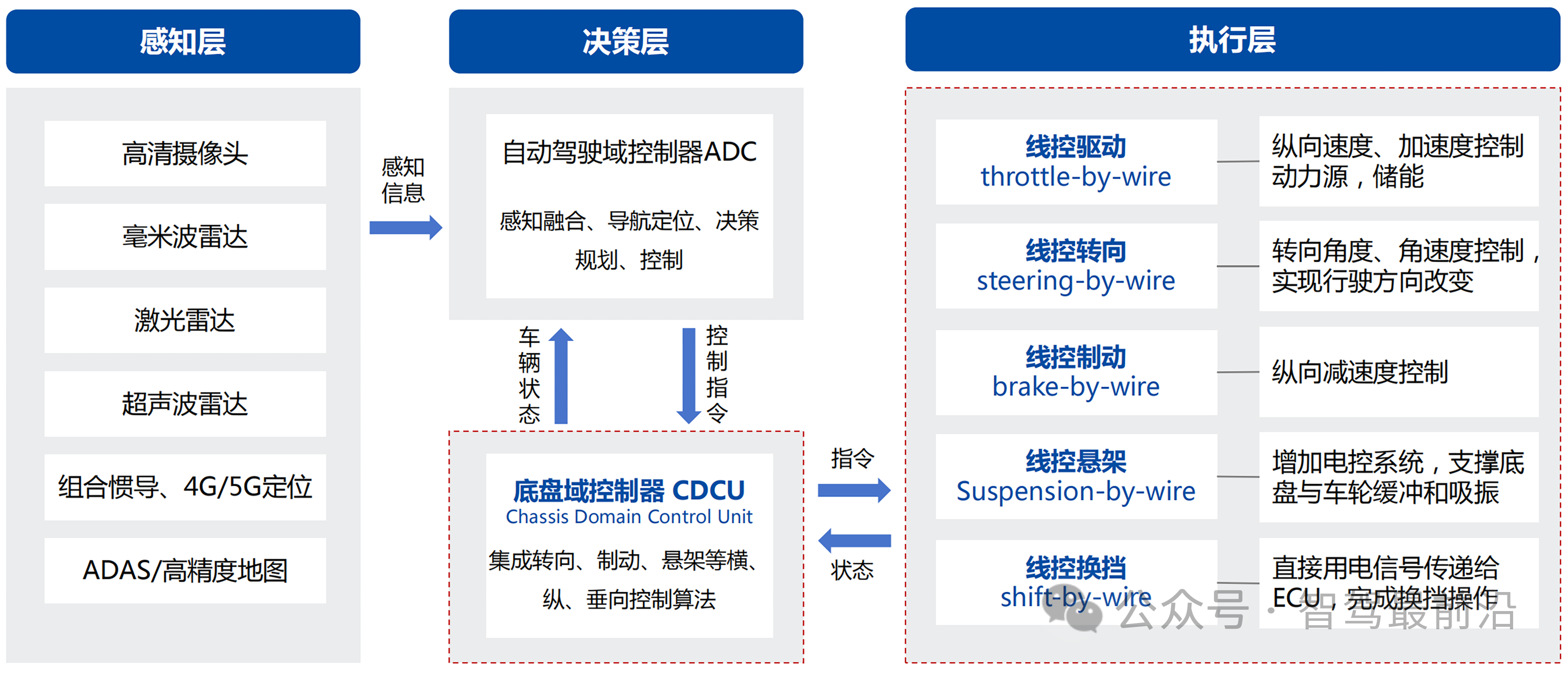

線控制動系統是實現自動駕駛技術的核心。自動駕駛控制的核心技術是車輛的縱向控制 和橫向控制技術(均涉及到制動控制),自動駕駛車輛可通過傳感器收集周圍環境信息, 根據算法得到規劃路徑后以線控的方式操縱車輛的行進,如 L2 中的 ACC/AEB/LKA/AP, L3 中的 HWP/TJP 等功能都需要在 IBS(線控制動)系統上實現,線控制動系統的硬件 及控制策略是自動駕駛執行層技術的核心。線控制動系統具有高精度、響應快、支持能量回收等優點。傳統機械制動中,主缸、助 力器、控制系統與剎車踏板無法解耦,較難實現能量回收,且管路冗長,存在制動滯后。相較傳統制動,線控制動具有以下優點:1)線控制動增加了電子控制回路與高精度傳 感設備,剎車反應時間縮短;2)線控制動能夠將制動能量轉化為電能,實現能量回收(提 升 10%-30%的續航里程);3)線控制動可配置多重冗余機制,提高安全性能,可以更 好地適配 L3+級的自動駕駛方案。

汽車電動智能化推動線控制動裝配率提升。在汽車電動智能化的推動下,線控制動裝配 率實現高速增長,2022 年我國乘用車線控制動裝配率達 25%(2020 年全年僅為 9.8%)。目前主力搭載車型仍為中高端車型,但價格空間正在逐步打開,據高工智能汽車數據, 2022 年 One-Box/Two-Box 標配搭載車型交付均價分別為 31 萬/25 萬(同比下降約 7 萬 /4 萬)。隨著電動智能汽車滲透率的快速提升,線控制動作為自動駕駛執行層關鍵技術, 配套空間有望進一步打開。

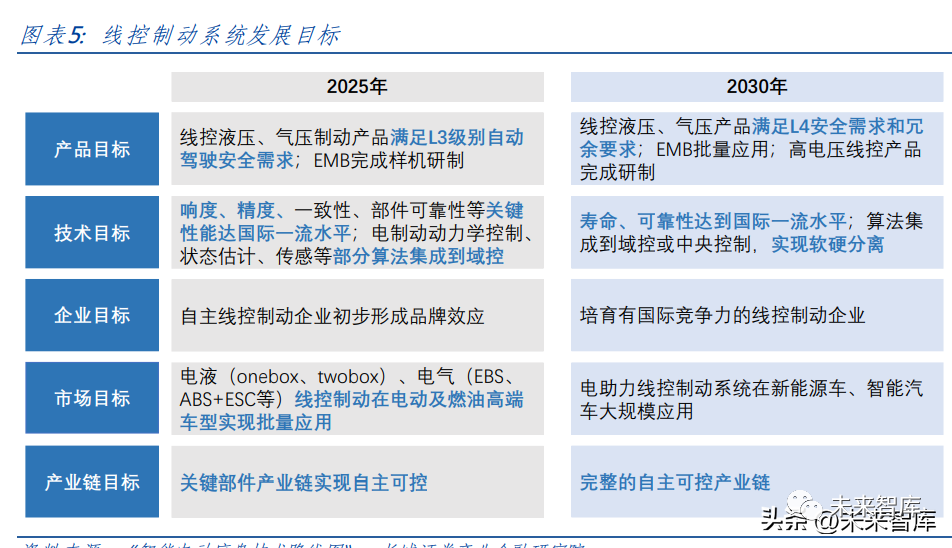

線控制動系統發展路徑明晰,計劃 2025 年實現批量應用。按照中國汽車工程學會公布 的《智能底盤技術路線圖》:到 2025 年,線控液壓、氣壓制動產品能夠滿足 L3 級別自 動駕駛的要求,EMB 完成樣機研制并搭載于商用車。到 2030 年,線控液壓、氣壓制動 產品能夠滿足 L4 級別的安全和冗余要求,實現大規模裝車應用,EMB 完成批量應用。

1.2 技術趨勢:中期 One-Box 的 EHB 將成主流

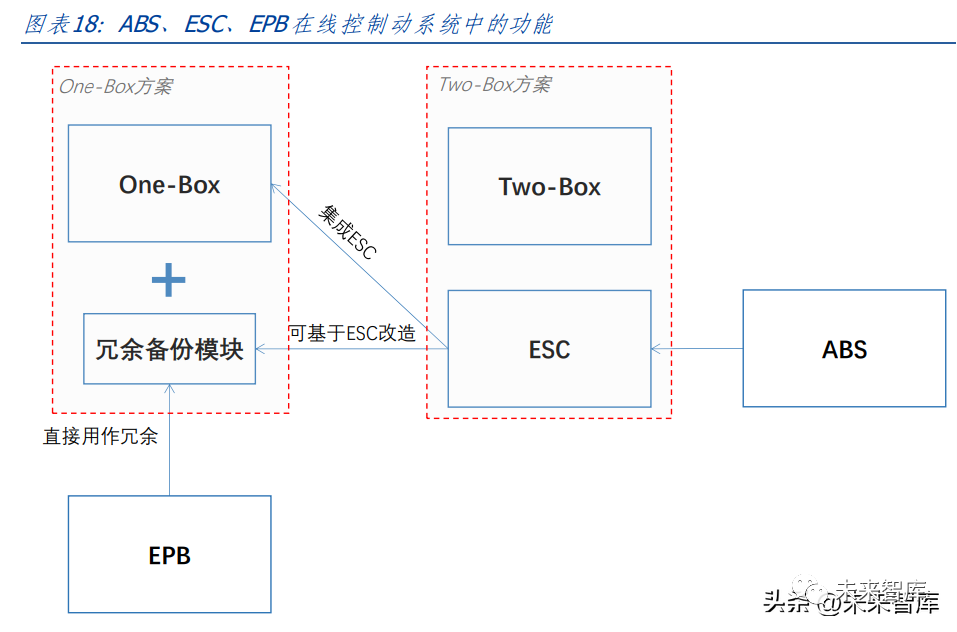

EHB 為當前線控制動主要形式,EMB 仍未有量產。線控制動分為兩類技術模式:EHB (線控液壓制動系統)和 EMB(電子機械制動系統)。1)EHB 由電子助力器取代真空助 力器,但仍保留了液壓管路和制動液,踩下踏板后,傳感器傳輸信號至 ECU,ECU 通過 電機驅動液壓泵進行制動;2)EMB 直接將電機集成在制動鉗上,由電機產生制動力, 實現了制動的完全電控化(取消了液壓管路和制動液)。目前市面上線控制動產品基本為 EHB 模式(約占 97%),EMB 仍處于研發階段。

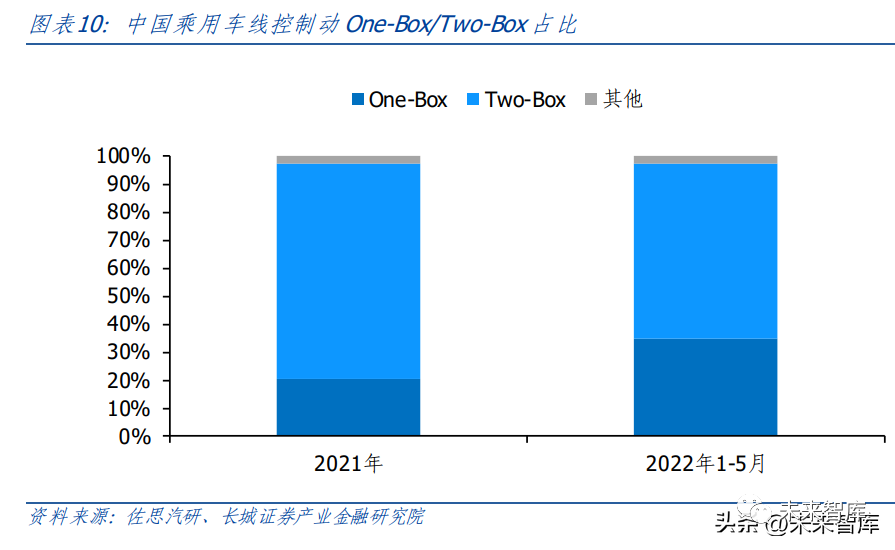

目前 EHB 中 Two-Box 為主導,One-Box 有望成為主流。EHB 根據集成度分為兩種方 案: Two-Box 和 One-Box。1)Two-Box 方案中,ESC 和電子助力器是相互獨立的模塊, 二者互為備份冗余;2)One-Box 方案中,ESC 與電子助力器集成為一個模塊,須額外增 加備份冗余系統滿足自動駕駛的需求。One-Box 方案具有集成度高、成本低、能量回收 效率高等優勢,逐漸成為線控制動的主流方案,在線控制動中占比從 2021 年的 20.5% 提升到 2022 年 1-5 月的 34.6%。

1.3 當前格局:底盤制動系部件中外資占主導地位,本土廠商逐漸上量

當前我國底盤零部件市場由外資(合資)主導。基礎機械制動方面,國內廠商已實現份 額的突破,但在 ESC、EPB、線控制動等核心電控領域,博世、大陸、采埃孚等國際零 部件巨頭仍占據絕大份額(80%+),本土供應商中能實現批量供應的較少。

制動器領域國產替代程度較高。制動器產品是本土廠商在底盤領域最早切入的細分市場 之一,其中盤式制動器為主要形態,據高工智能汽車數據,2022 年中國乘用車前輪/后 輪盤式制動器占比接近 100%/90%。從廠商份額看,大陸、日立安斯泰莫、采埃孚合計 占據約 50%份額,我國本土廠商在制動器領域已具備規模化供應能力,其中弗迪科技/ 亞太股份/伯特利/力邦合信市占率分別為 6.9%/6.7%/5.3%/3.2%,合計占據 22%的市 場份額。

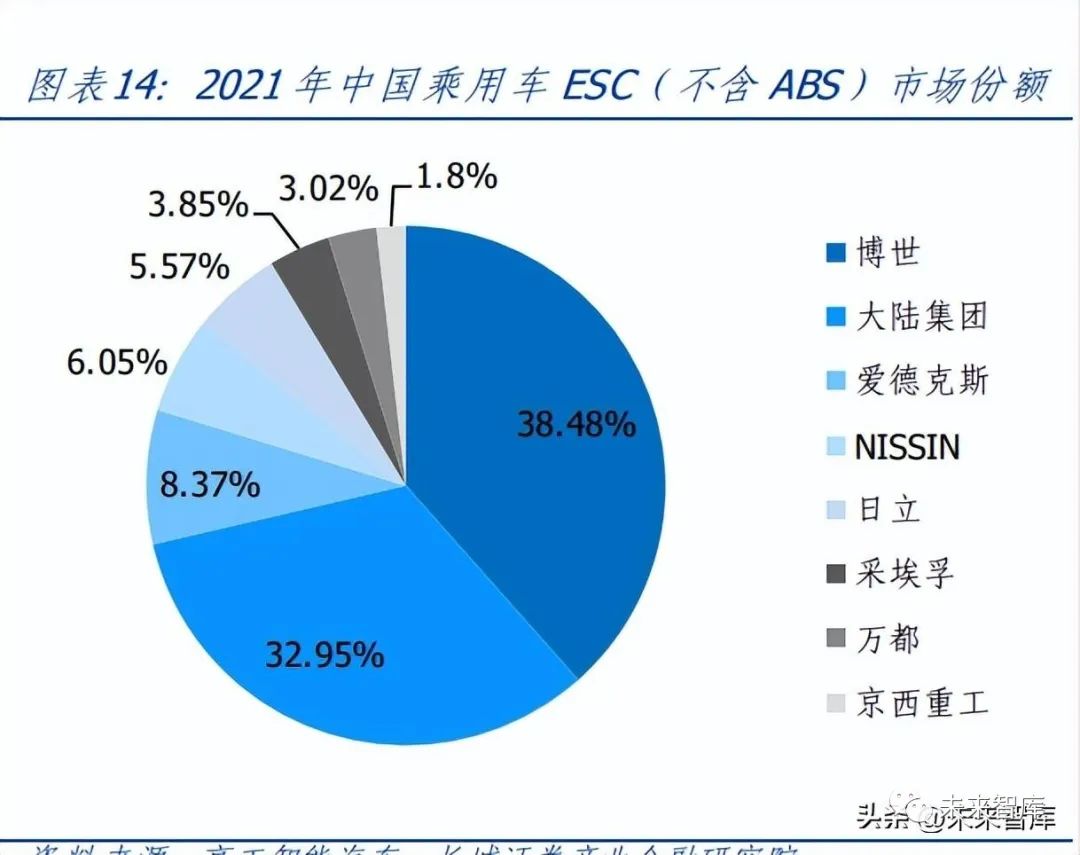

外資占據電控市場主要份額,本土 EPB 競爭力開始顯現。1)EPB 本土配套率提升。2022 年中國乘用車 EPB 前裝搭載率超過 80%,本土廠商與外資廠商差距不斷縮小,弗迪科技 /伯特利/亞太股份市占率分別為 9.6%/9.4%/1.5%,合計占據 20%的市場份額(較 2021 年提升約4pct);2)ESC本土廠商鮮有配套。2021 年中國乘用車ESC 前裝搭載率為91.6%, 分供應商看,博世、大陸、愛德克斯、NISSIN、日立安斯泰莫五家國際廠商占據 90%+ 的市場份額,京西重工/伯特利/亞太股份等為國內少數實現量產的廠商,ESC 市場呈現 強外資的局面。

當前線控制動市場被博世壟斷,本土廠商中伯特利放量顯著。目前線控制動全球市場由 博世、大陸、采埃孚天合三大廠商主導,其中博世的 iBooster+ESP 配置率最高。中國市 場看,博世為線控制動市場的絕對龍頭,近年伯特利、亞太股份、萬安科技等均開始線 控制動產品的研發與量產,其中 2022 年伯特利放量明顯,市場份額靠前。

國內廠商加快 One-Box 推出節奏,2023 年多家將量產。上市公司中,伯特利(One-Box)、 亞太股份(Two-Box)已實現線控制動的量產。伯特利是國內最早實現 One-Box 量產的 公司,亞太股份 One-Box 預計于 2H23 量產,萬安科技(通過合資公司瀚德萬安)商用 車 EMB 預計于 2024 年量產。

2. 內生成長:乘風破浪,本土廠商拾級而上

2.1 技術壁壘逐步攻克打造競爭基石——堅持電控制動縱向開發路徑

核心電控產品為關鍵前置技術,國內主要參與者基本實現全覆蓋。線控制動要求廠商具 備核心電控產品的量產經驗。從電控制動產品線看,國內廠商中伯特利/萬安科技/亞太 股份/力邦合信均實現了品類的全覆蓋,擁有駐車制動(EPB)和行車制動(ABS/ESC/ 線控制動)的系統供應能力,擁有制動系產品的核心 Know-How,為線控制動打下堅實 的技術基礎。

2.1.1 ESC:整車動態控制中樞,為線控制動必備部件

ESC(車身穩定控制系統)是當前整車動態控制的中樞。ESC 是在 ABS(防抱死系統) 的基礎上結合 TCS(牽引力控制系統)和 AYC(橫擺力矩控制系統)進行的升級。ESC 能 夠實時監控車輛運行狀態等,根據需要調節制動力和發動機扭矩以改變車輛橫擺力矩, 確保車輛行駛的側向穩定性,增強駕駛的安全性、舒適性和通過性。

One-Box 方案集成了 ESC,要求供應商具備 ESC 開發能力。ABS/TCS/ESC 都是涉及制 動的汽車主動安全控制系統,尤其是 ESC 具有極大的技術壁壘,國內有 ESC 量產經驗的 僅有京西重工、伯特利、亞太股份、元豐電控等少數廠商。從制動產品布局節奏看,在 研發 One-Box 產品之前,廠商基本在 ABS/ESC 領域皆有布局(如伯特利),未完成 ESC 開發的廠商往往通過 Two-Box 方案進入線控領域(如同馭科技)。

2.1.2 EPB:駐車制動中的線控應用,可為線控制動提供失效保護

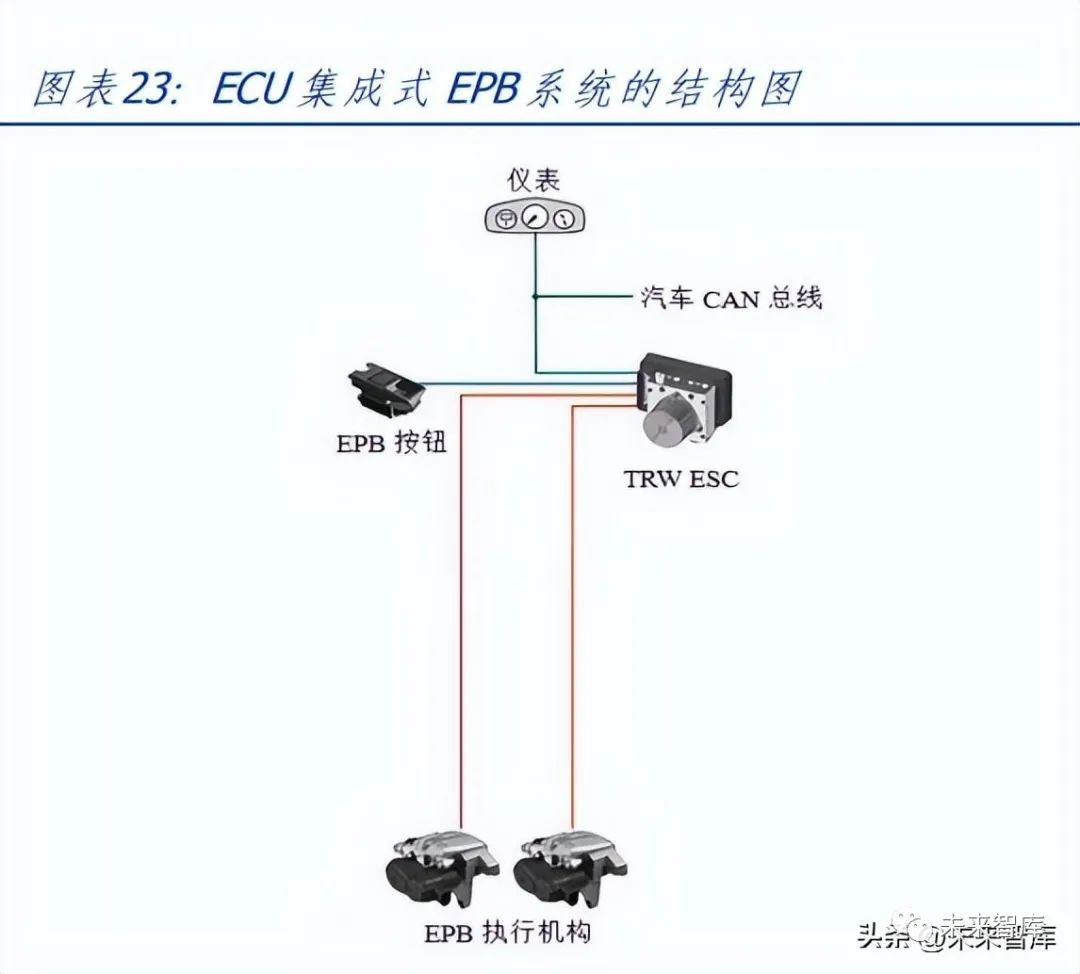

EPB(電子駐車制動)是線控技術在駐車系統的應用,能實現自動駕駛中 AP 等功能。EPB 采用電信號傳輸,實現了駐車制動的電子化控制,具有更快的響應速度。L2 的 ACC/AP/AEB 等功能中,EPB 起到請求和解除駐車的作用。

集成型 EPB 可聯動 ABS/ESC 等核心安全系統。根據是否有單獨 EPB ECU 劃分,EPB 可分為 ECU 獨立型和 ECU 集成型,集成型 EPB 將EPB 和ESC 系統整合在一個控制器里, 降低了 ECU 成本和線束等部件布局的復雜性,并且 EPB 硬件更加模塊化(可整合 ABS、 ESC、ACC 等功能),提高車輛行駛的安全性。因技術要求,集成型 EPB 需要企業具備 ESC 的生產能力。

EPB 可作為線控備用系統進行制動,滿足電子冗余要求。L3+級自動駕駛中 One-Box 必 須具備電子冗余,不能單純依靠機械冗余。博世 IPB+RBU 方案、大陸 MK C1+HBE 方案 可實現雙重冗余,支持 L3/L4 級自動駕駛,本土廠商的冗余方案有采用專門冗余模塊(多 基于 ESC 改造)和配合 EPB 冗余兩種方式。其中伯特利具備 ABS/ESC/EPB 的全棧配套 能力,其 EPB 可作為線控制動的電子冗余,制動力為行業領先水平,2022 年伯特利已 完成具備制動冗余功能的 WCBS2.0 原理樣機開發(主系統失效后制動力大于 0.8g),預 計于 2024 年量產。

2.2 有機發展路徑明確保障發展前景——底盤制動為基,邁向自動駕駛

基于在執行控制層面的優勢,制動廠商涉足感知層布局 ADAS。從國際廠商 ADAS 布局 看,博世、大陸等的產品覆蓋傳感器、控制策略以及執行機構,能提供整套 ADAS 系統 服務。國內線控制動廠商在 ABS/ESC 等執行器層面已突破技術難關,開始涉足感知層布 局 ADAS 系統,如伯特利著手研發基于前視攝像系統的 ADAS(于 2022 年量產),亞太 股份提供多功能攝像頭、毫米波雷達及平臺化 ADAS 功能軟件,萬安科技基于毫米波雷 達布局智能駕駛,目前已完成 AEB/ACC/LKA 等 ADAS 系統的研發。

自主乘用車對國產 ADAS 方案接受度高,線控制動→ADAS 發展前景可期。在 ADAS 方 案層面,我國本土廠商的配合度及服務本地化程度相較外資有優勢,2022 年 1-4 月數據 顯示,我國自主品牌乘用車 L2+級供應商中博世排名第一(占比 24.8%),TOP 15 供應 商中本土占據過半席位,ADAS 市場集中度遠低于底盤制動市場。綜合來看,制動供應 商基于核心執行層技術積累,有望沿著線控制動→線控底盤(綜合轉向、空懸能力)→ 自動駕駛方案(融合感知+決策+執行)的路徑發展,市場空間將迎來量級的跨越(約增 長 10 倍)。

3. 外部驅動:供應鏈生態重構打開合作窗口

3.1 整零關系重塑——本土廠商開放共創,量體裁衣

3.1.1 軟硬件加速走向解耦:本土廠商提供“白盒配套”,滿足主機廠設計靈活性

“軟件定義汽車”時代,主機廠將深度掌控“軟件+算法”。過去汽車零部件強調軟硬一體 化(軟件更新幾乎與機械硬件更換同步),隨著智能化的發展,軟件迭代周期縮短,軟硬 件解耦成為未來的趨勢。主機廠通常有兩種選擇:一是自研軟件和算法;二是向軟件算 法公司尋求軟件迭代方案。集中式架構加速線控底盤落地,本土 Tier 1“白盒配套”靈活性更高。1)趨勢:底盤領 域一大趨勢是轉向 DCU 域控制器集成線控底盤,其中主機廠自研軟件(含與軟件公司合 作),底盤零部件供應商提供執行器。2)現狀:目前主機廠致力于掌握架構設計+實現 關鍵功能軟件自研,Tier 1 負責提供底層軟件和硬件。相較于國際 Tier 1,本土廠商對 主機廠的配合度更高,可實現白盒配套以滿足主機廠設計靈活性。

多家主機廠開啟線控底盤自研+共研模式。區別于傳統車時代 Tier 1 擁有強話語權,智 能化時代主機廠加強對關鍵系統的掌控度。自主車企中,比亞迪通過旗下弗迪科技率先 完成線控制動系統 BSC(One-Box)的自研;長城汽車通過旗下精工底盤進行線控制動 的自研,EMB 產品有望在 2023 年實現量產;長安汽車在 2023 年發布“辰致科技”品牌布 局智能線控底盤;吉利汽車與伯特利設立合資公司共研智能底盤線控制動產品。

3.1.2 自主新勢力入局:本土廠商開發&服務效率高,適應車型快速迭代周期

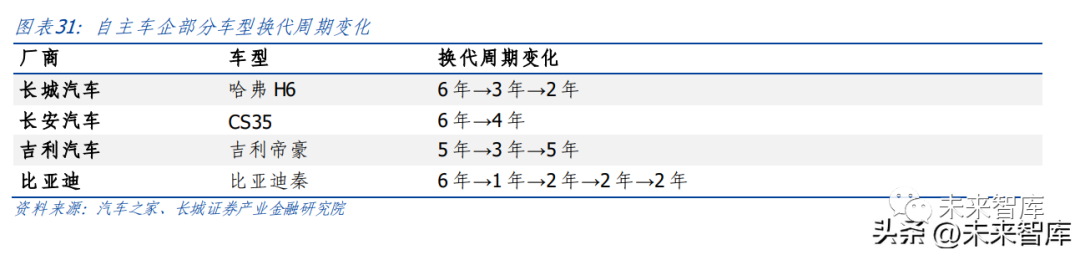

在傳統汽車時代,國際 Tier1 巨頭擁有壟斷性的技術,在汽車產業鏈擁有絕對話語權, 主機廠車型的研發周期甚至需要配合國際 Tier 1 巨頭的產品開發周期。隨著造車新勢力 的入局,新能源及智能網聯技術迭代周期快速縮短,主機廠對產品研發和優化的速度& 質量要求日漸提升。本土 Tier 1 可適應主機廠車型迭代節奏。2018 年以來,自主品牌車型的換代周期明顯 縮短(5-6 年→2-3 年),新勢力車企新品推出節奏基本在 1-2 款/年。對比各制動廠商的 開發周期,本土廠商基本控制在 1-2 年,契合車企車型迭代節奏。

3.2 “缺芯”危機加快自主替代——短期保供需求→長期供應鏈穩定需求

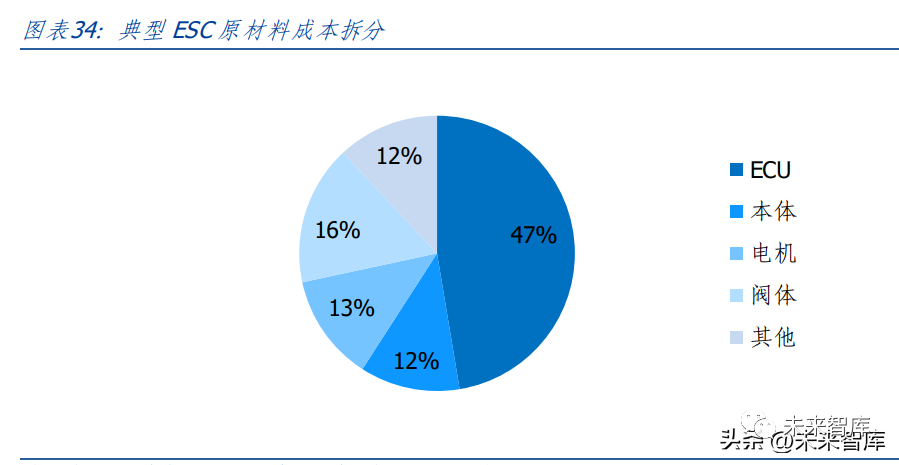

芯片為線控制動的核心原材料。線控制動由 ECU、電機、本體、電磁閥等部件構成。成 本占比方面,以 ESC 為例,ECU 占據絕對成本(約 45%),線控制動由于控制精度要求 更高,對控制芯片性能需求提升,預計線控制動中 ECU 占比 50-55%,芯片占比約 40%。目前線控制動 ECU 主要由 ST、英飛凌、恩智浦等國外汽車芯片廠家供應。

缺芯危機推動主機廠實現供應鏈自主化,制動廠商積極推進國產替代方案。2021 年以來 國際汽車芯片短缺對整車生產造成壓力,以博世為例,缺芯最嚴重時汽車芯片的訂單滿 足率不足 20%,導致線控制動產品交付受限。缺芯危機為國內企業提供了加速替代的窗 口期,自主整車品牌逐步形成以本土供應商為主的供應鏈體系。目前國內制動廠商的 ABS/ESC/EPB 基本都推出了完全***替代方案,線控制動基本實現輔芯片完全國產 化,電磁閥等關鍵零部件也實現了自研自制,供應鏈自主化為本土廠商帶來成本+生產 可控雙優勢。

4.重點公司分析

4.1 伯特利:國內 One-Box 線控制動領先者,線控底盤+智能駕駛打開增 長空間

國內線控制動領先者,線控底盤協同效應可期。公司形成了傳統制動+電控制動+轉向+ 輕量化的產品布局。制動領域覆蓋制動器、ABS、ESC、EPB、線控制動全系列產品,2022 年中國乘用車 EPB 前裝搭載市場中,伯特利市占率為 9.4%,在本土廠商中處于絕對領 先地位,且公司是國內最早實現 One-Box 量產的制動廠商。2022 年公司收購浙江萬達 公司并開啟線控轉向的研發,萬達公司轉向系統和公司制動系統將形成良好的協同效應, 促進公司實現線控底盤的長遠目標。全面布局智能駕駛,伯特利執行層技術+ADAS 量產形成合力。1)線控底盤領域,2022 年公司已完成 WCBS 2.0(具備制動冗余)原理樣機開發,預計于 1H24 量產,EMB(電 子機械制動系統)預計于 2023 年完成 A 輪樣機開發,正進行 DP-EPS、R-EPS 轉向系統、 線控轉向系統的研發工作,進一步完善線控底盤布局;2)智能駕駛領域,公司于 2019 年四季度開始自主研發基于前視攝像系統的 ADAS 技術,于 2022 年上半年實現量產, 截至目前在研項目 18 項。4 月上海車展期間,公司首次展出 L2+自帶高精定位方案,運 用高精定位攝像頭 AFC 2.0,不僅可實現 L2 級 HWA/TJA 等功能,還融合毫米波角雷達 信號及自動泊車視覺信號實現 NOA 等 L2+功能。

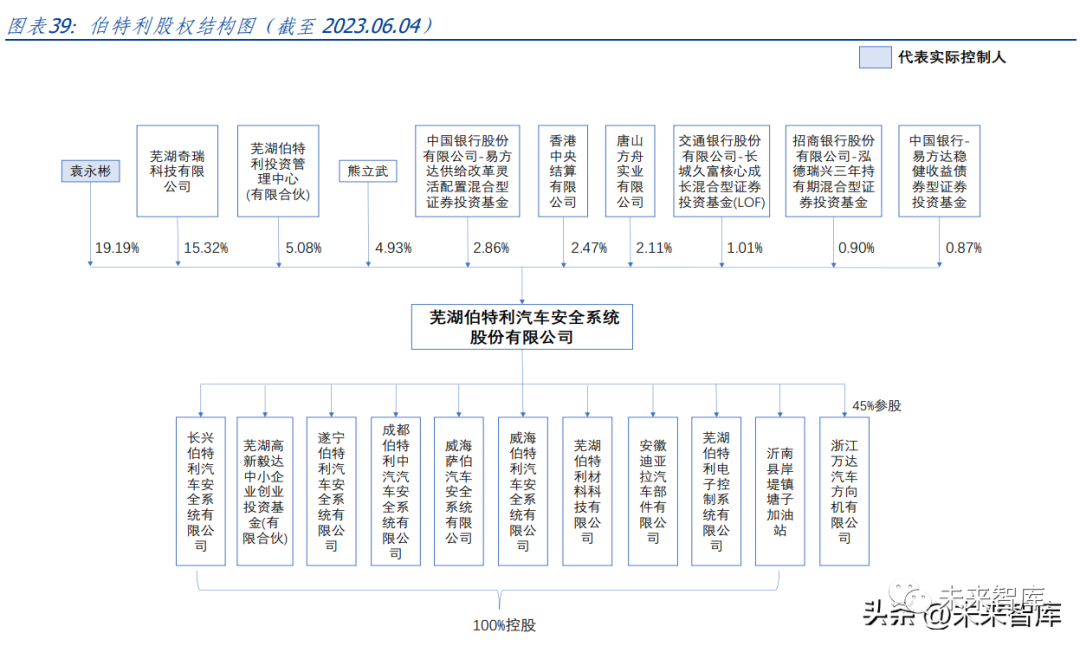

董事長為實控人,子公司分工清晰。1)董事長袁永彬為公司實控人(持股 19.19%), 與第三股東伯特利投資及第四股東熊立武為一致行動人,合計持股 29.20%,公司決策 效率有保障;2)公司當前子公司業務分工明確:母公司主要負責傳統制動產品及 EPB 的生產,伯特利電子負責電控系統(主要為液壓 ABS,ESC)的生產,威海伯特利聚焦 輕量化業務,萬達公司負責底盤轉向產品的研發生產。

智能電控加速放量,公司近年營收、利潤保持復合高增長。1)產品結構看,公司智 能電控產品逐步成為公司營收主體,2022 年智能電控產品銷量為 250 萬套(同比 +86.2%),實現營收 23.74 億元(同比+86.2%),營收占比 43%(同比+6.4pct), 智能電控產品大幅推升業績;2)2022 年營收/歸母凈利潤分別為 55.39 億/6.99 億元(同比分別+58.6%/+38.5%)。整體來看,得益于公司產品結構完善+產品線豐富, 公司營收、利潤保持高增長,2013-2022 年營收/歸母凈利潤的 CAGR 分別達到 32.4%/40.9%。

4.2 亞太股份:基礎制動龍頭,迎來線控制動+業績雙拐點

亞太股份是汽車基礎制動系統龍頭,加速駛入線控制動、ADAS 等智能化賽道。公司產 品覆蓋基礎制動、底盤電控、線控底盤以及輪轂電機。公司是國內率先自主研發生產汽 車液壓 ABS 的大型專業化一級汽車零部件,并以此為基礎研發生產 ESC、EPB、 eb-Booster、線控制動等汽車電控產品,客戶包括長安、吉利、長城等主流車企。公司 以底盤制動為基石,實現了 77GHz 毫米波雷達、視覺系統、ADAS 系統產業化。輪轂電 機與線控底盤方面,公司具備多款驅動、制動集成化輪轂電機產品的開發能力。

公司股權架構穩定,管理層制動出身居多。黃來興、黃偉中、黃偉潮(三人系父子關系) 為公司實際控制人,直接和間接持股 23.6%。公司創始人、董事長等多數管理層曾在蕭 山汽車制動器廠從事技術研發或銷售工作,產品技術沉淀深,管理理念一致性高。

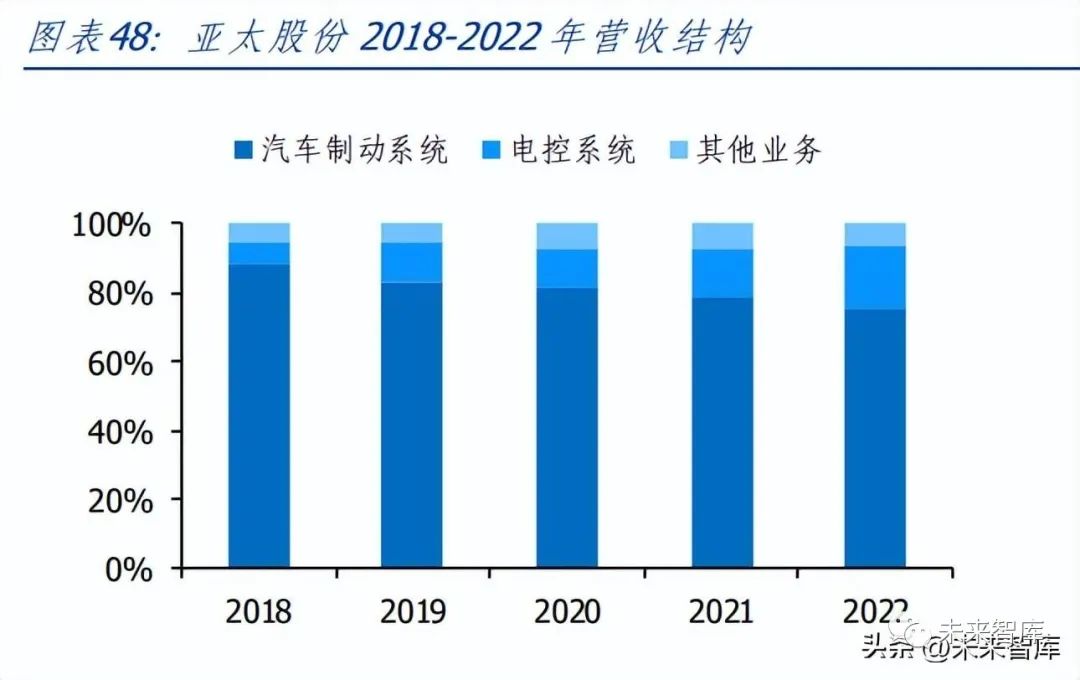

產品結構逐步改善,2023 年電控&線控底盤再突破。1)電控占比持續上升。2015 年 公司積極發力汽車電控及智能駕駛產品。鼓式制動器、真空助力器和制動泵等基礎制動 營收占比逐步縮減,電控產品營收占比不斷提升。2022 年電控產品實現銷量 151 萬只 (同比+52%),實現營收 6.5 億(同比+36.5%),營收占比 17.5%(同比+4.2pct),2022 年新啟動 53 個電控項目,量產項目達 44 個;2)One-Box 線控制動量產在即。截至目 前,IBS(One-Box)已獲得某國內大型主機廠、東風及國外車企等定點,預計于 2023 年下半年實現量產,產品價值量與毛利水平進一步提升,將打開業績增長空間。

公司盈利能力拐點已現,前期產能投放即將兌現。1)2015-2017 年公司大幅擴產能(2014 年募集資金合計 12 億元),17-18 年公司募投產能陸續轉固疊加中國車市首次下滑,公 司產能利用效率低導致毛利率承壓,凈利率連年下滑;2)2020 年后公司產品量產與客 戶開拓進展順利,前期募投產能逐步兌現。公司 1Q23 公司盈利能力實現近 5 年新高, 1Q23 公司毛利率 16.0%,同比+1.8pct,為近 5 年最高點;歸母凈利率 4.3%,同比+2.9pct;扣非凈利率 3.0%,同比+1.0pct,盈利能力持續向好。

4.3 萬安科技:商乘線控制動全面布局,EMB 率先上車應用

底盤產品覆蓋商乘雙領域,率先研發商用車線控制動。萬安科技旗下產品覆蓋底盤控制 系統,主要有氣壓制動(商用車)、液壓制動(乘用車)和懸架系統。近年公司業務由基 礎制動產品拓寬至電控和智能駕駛產品,還涉足底盤輕量化、無線充電產品等。旗下瀚 德萬安針對商用車的線控制動進行研發,參股公司同馭科技進行乘用車電控產品和線控 制動的研發。

公司營收呈穩定增長,2022 年營收、凈利潤均同比大幅增長。1)營收:2019-2022 年, 公司營收由 22.49 億增長至 33.64 億,CAGR 達 14.36%。2022 年得益于產品結構改善 (懸架及液壓制動占比提升),營收同比增速達 23.99%,為 2016 年以來最高增速。2) 凈利潤:2022 年公司利潤重拾增長,歸母凈利潤/扣非歸母凈利潤分別為 7164 萬/822 萬,同比分別+228%/扭虧為盈,其中非經常損益主要受處置子公司收益(4249 萬)及 匯兌收益(同比+2183 萬)影響。

氣壓制動系統為營收主體,液壓制動系統占比逐步提升。1)2018-2020 年,氣壓制動 系統為公司絕對營收主體,2021 年后受商用車市場低迷影響,產品銷量出現下滑(2022 年銷量同比-45%),營收占比下降(2022 年營收占比 30%);2)受益于新能源汽車的 快速發展,近年液壓制動系統銷量增長明顯(2022 年銷量同比+65%),營收占比不斷 提升(2022 年營收占比 25%,同比+6.8pct)。

旗下瀚德萬安主攻商用車 EMB 產品。瀚德萬安成立于 2016 年 6 月,是由瑞典瀚德集團 與萬安科技共同設立的合資公司。2017 年,瀚德萬安開始組建團隊研發 EMB 系統,目 標市場為使用氣制動的商用車市場。2021 年 6 月,第一代 EMB 系統在客戶車輛(開沃 牌)上通過工信部公告測試。2021 年 9 月,公司開啟第二代 EMB 的研發工作。相比傳 統商用車輛采用的氣壓制動系統,EMB 控制響應精確,能大幅減少車輛制動反應時間、 提高制動效能、縮短制動距離(可達物理極限)。

參股公司同馭科技 Two-Box產品國內領先。公司參股的同馭科技產品線覆蓋 ABS、ESC、 EPB、線控制動,現有 Two-Box 形式的 EHB 和 One-Box 形式的 iEHB 兩種線控制動產品, 其中 Two-Box 產品 2022 年出貨 20 萬+套,One-Box 產品已獲得多家自主車企定點,將 于 2023 年底量產。2022 年 10 月,同馭科技完成 2 億元 A+輪融資,由小米產投、東風 交銀聯合領投。

-

制動系統

+關注

關注

0文章

126瀏覽量

15810 -

自動駕駛

+關注

關注

784文章

13784瀏覽量

166397 -

智能網聯

+關注

關注

4文章

604瀏覽量

23234

原文標題:汽車行線控制動行業研究:自動駕駛執行層技術高地,篤行可至

文章出處:【微信號:智能汽車電子與軟件,微信公眾號:智能汽車電子與軟件】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

線控底盤如何讓自動駕駛加速奔跑?

工商網監

工商網監

評論