2023年服務器主板出貨量現狀分析

2023年服務器主板出貨量現狀分析

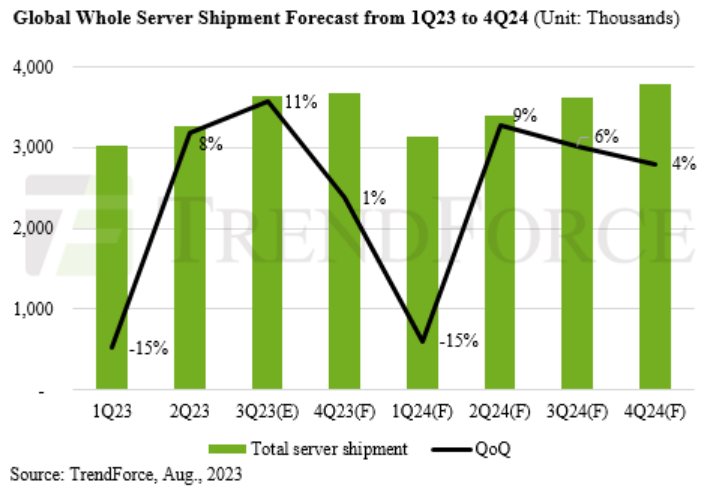

2023年預計服務器主板出貨量市場將下滑6~7%,整機出貨下降5~6%。

據集邦咨詢數據,全球服務器市場在應對全球通貨膨脹的影響下,在2023年發生了重大變化。服務器OEM和CSP調整了投資策略,導致年度出貨量和ODM生產計劃均有所削減。TrendForce觀察,隨著服務器市場持續下滑,人工智能需求激增。這些綜合因素產生了多米諾骨牌效應,全面壓縮了新服務器平臺的推出。

預測顯示,今年服務器主板出貨量市場預計將下滑6~7%。同時,整機出貨情況也不見好轉,預計下降5~6%。

在CSP對AI的投資增加加劇經濟環境不確定性的情況下,預計2024年服務器行業將與2023年持平,整機出貨量受到抑制。因此,TrendForce預計,2024年服務器市場及出貨量預測可能存在三種潛在情景。

假設CSP庫存的減少暫時停止,服務器市場有機會因新需求而復蘇。然而,通脹加劇和隨之而來的經濟停滯等因素可能會繼續強調對人工智能的投資,從而擠壓預算。此外,從長遠來看,企業服務器將轉向云服務。因此,服務器 OEM 的整體出貨量可能會略有下降。因此,TrendForce預計2024年整機出貨量同比僅成長2~3%。這種情況是最有可能發生的。

假設經濟衰退更加嚴重,且相關服務器供應鏈庫存尚未完全耗盡,整體服務器需求仍將保守。同時,對人工智能的持續需求壓縮了傳統服務器的建設。TrendForce預測,2024年整體服務器出貨量將與今年持平甚至下降。

從更樂觀的角度來看,如果市場恢復到疫情前的狀態,并且基于通信服務提供商等主要參與者樂觀的資本支出計劃,服務器市場可能會出現強勁增長。此外,隨著消費者消費能力的增強,企業IT支出預計將逐年上升。這可能會推動 2024 年整個服務器出貨量增長近 5%。

預計 DDR5 滲透率將于 2024 年第 3 季度突破 50%。由于客戶延長舊產品生命周期以及新型號推出延遲等因素,DDR5的采用率繼續受到限制。此外,人工智能服務器投資的增加導致傳統服務器的出貨量大幅減少,嚴重影響了OEM對DDR5的預期。

英特爾和 AMD 今年都大幅調整了服務器 CPU 的市場份額,特別是 SPR 和 Genoa 的比例。這些轉變對 DDR5 普及率產生了直接影響。TrendForce估計,全年DDR5在CSP和OEM中的采用率將僅為13.4%左右。

我國計算力水平位居全球第二

《2022—2023全球計算力指數評估報告》顯示,2022年,中國整體服務器市場規模保持6.9%的正增長,占全球市場比重達25%,2017年至2022年的復合增長率達48.8%。從國家算力指數排名看,我國計算力水平位居全球第二,處于領跑者國家行列。

這是《報告》第三年發布,繼續關注計算力對經濟發展的推動作用,并著重從美國、中國、日本、德國、印度等15個國家,互聯網、制造和金融等13個行業及新興技術三個維度分析計算力的需求變化和未來趨勢。

在全球GDP增長乏力的背景下,數字經濟保持強勁增長,算力是經濟增長的主要驅動力。數據顯示,全球主要國家數字經濟占GDP的比重持續提升,預計樣本國家整體比重將從2022年的50.2%增長到2026年的54.0%。計算力指數平均每提高1點,國家的數字經濟和GDP將分別增長3.6‰和1.7‰,預計該趨勢在2023—2026年將繼續保持。

算力作為新興生產要素,加大算力投資可能帶來一國(或地區)穩態經濟增長率的躍升,算力先發國家或地區的優勢會隨著算力投資比重的增加進一步獲得強化,算力資本、算力服務協同互補,賦能產業數字化和數字產業化。

以AIGC(生成式AI)為首的應用表現強勁,推動智能計算快速、持續增長。IDC預測,全球AI計算市場規模將從2022年的195.0億美元增長到2026年的346.6億美元,其中,生成式AI計算市場規模將從2022年的8.2億美元增長到2026年的109.9億美元,在整體AI計算市場的占比將從4.2%增長到31.7%,成為驅動互聯網、制造、金融、教育、醫療等行業當下與未來創新發展的重要引擎。

從國家算力指數排名看,《報告》通過綜合計算能力、計算效率、應用水平和基礎設施支持四個維度的評估得出評分,將國家分成領跑者國家(60分以上)、追趕者國家(40-60分)和起步者國家(40分以下)三個梯隊。美國和中國依然分列前兩位,同處于領跑者位置;追趕者國家包括日本、德國、新加坡、英國、法國、印度、加拿大、韓國、愛爾蘭和澳大利亞;起步者國家包括意大利、巴西和南非。

從行業來看,全球計算力水平TOP5的行業是互聯網、制造、金融、電信和政府。制造行業首次超過金融行業,排名全球第二。同時,制造業的IT投入產出比表現更好,制造業全球Top30的企業中, IT每投入1美元,可以拉動45美元的營收額產出,6美元利潤產出。

近年來,我國算力產業蓬勃發展,融合應用深度不斷拓展。算力作為數字經濟時代的關鍵生產力,有效賦能千行百業數字化轉型,推動新興產業發展。

編輯|:黃飛

-

cpu

+關注

關注

68文章

10854瀏覽量

211587 -

服務器

+關注

關注

12文章

9123瀏覽量

85328 -

人工智能

+關注

關注

1791文章

47183瀏覽量

238263 -

DDR5

+關注

關注

1文章

422瀏覽量

24142

原文標題:2024年全球服務器出貨量增長受限

文章出處:【微信號:ICViews,微信公眾號:半導體產業縱橫】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

iSuppli預測:微型服務器2016年出貨量或達120萬臺

2008年第一季度全球手機出貨量同比增17%

In-Stat預計2014年移動計算設備出貨量將超4億部

2016年,中國平板電腦出貨量將與移動PC持平

預計明年全球IoT企業無人機出貨52.6萬臺,相比2019年增長50%

三季度全球服務器市場報告:出貨量整體下降但有望回升

去年全球服務器出貨量同比下降3.1%

全球服務器市場在2019年里的出貨量情況分析

2019年全球服務器出貨量下降3.1% 疫情影響預計將減緩預測增長

2019年X86服務器出貨量達到317.8萬臺,同比下滑3.8%

全球服務器出貨量將在第三季度反彈

工商網監

工商網監

評論