未來三年,電池越大的越尷尬

未來三年,電池越大的越尷尬

前幾天胖哥寫了一篇小文,文中提及一個觀點,就是對增程和插混的認可,是中國新能源車政策走向成熟的一次重要糾偏。結果,在評論區被一位鄉親給懟了,說純電才是未來,建議acw把胖哥這枚不專業的小編給換了。

好吧,那今天我索性就再把我的看法亮明一點,我不管純電是不是什么未來,但在未來的三年內,純電將是汽車最尷尬的市場領域,并且電池越大的越尷尬。

如果你是主機廠工作的鄉親,那么對這個觀點即便不明就里,也應該感同身受了。在過去幾年里,胖哥遇到每一個負責純電新品牌的負責人,都會問他一句,咱做增程或是插混嗎。得到的回答十之八九都是嗓子眼兒里帶著站在產業與未來高度睥睨下來的“肯定不”。

經過了這幾年的發展,大家也都看到了,原來清一色的“肯定”其實也沒那么肯定。一半企業都悄悄回來做增程了;剩下沒做的,抱著純電血戰到底的,原因肯定也不是不想。

要么是壓根兒沒儲備,要么是集團內部分好了不能跨線,要么就是還抱著純電融資邏輯更順的10年代的殘念。順便說,有些明明增程混動起步都很早的企業,如今拼命出純電,卻做不出增程,也真是讓胖哥凌亂。

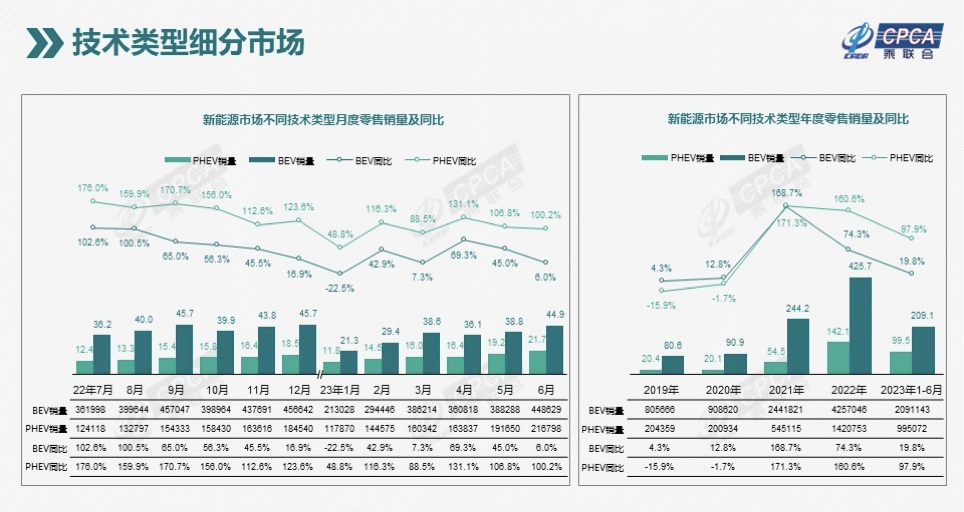

盡管新能源的小作文漫天飛舞了三五年了,但是從去年開始,純電系如果獨立統計的話就已經陷入了滯漲局面,今年更是如此。如果說今年純電市場量上還有為數不多的亮點,那是靠德系為主的幾家大廠用被老家消費者指著鼻子大罵的超大折扣硬頂起來的。

當然,還有被特斯拉拖著從一月份降到八月份的全品類降價維系起來的。最近大家還降了一波,看著動輒三五萬的官降,想想他們的利潤率我都肉疼。蔚來也放下高端身段開始踏踏實實降價賣車了。不過蔚來降價還是有優勢的,畢竟原本用戶立身的哲學可砍成本確實比較厚。

但即便如此,純電的尷尬也無法被掩飾,絕大多數品牌的降價邊際效應會很低。為什么呢?

其一,純電從用戶角度而言,并無優勢。我一直堅定認為,智能是基于市場需求的產業升級;純電從來不是。幾乎沒有任何站得住的理由認為純電在使用上比純油更好。相比結合油電優勢的產品,更要明顯遜色。驅動和安全就不說了,即便是智能功能,純電相比于其他車型也沒有壁壘可言。

或許你會說能源價格會低很多呀。沒錯,這大概是純電唯一說得過去的優勢。但是也經不起細算。而且,汽車補能不可能會一直處于一個低價狀態;保有率到一定程度,石油和電網的利益分配好了之后,電動車補電絕對不會是現在這個價格。能源成本估計會提到燃油成本的七成左右。不相信的歡迎打賭。

岔開說一句,如果補能價格到了油車的七八成,那反而說明純電算是大局已定了。

其二,現在國內的純電市場設計根本就是錯的。純電應該致力于補貼低價車型,致力于替換15萬以內的市場份額,而不是堆在二十萬以上。

一來,中國推新能源的大目標當然是加強能源自主,但產業目標是利用中國電池等新能源產業的優勢,幫助中國汽車品牌實現彎道超車。

那么第一,得最大程度的幫助電池、儲能企業擴大規模——不是光擴大寧德時代的規模,現在寧德一家獨大就是產業路線的明顯失敗。還應該在資源自主可控的大邏輯之下進行。無論哪個角度,推低價電動車以及增程、插混,都比推高價電動車效率高。

第二,得最大程度的幫助中國企業盡快擺脫純電補貼,實現規模化盈利。主機廠不盈利,供應鏈大幅盈利,想想就讓人頭大。其實低利就好,中國品牌在很長時間內不可能擺脫低利賣車的現狀。可以想象,以磷酸鐵鋰、終端續航為主的純電市場,更容易實現這個目標。

二來,特斯拉的存在,只要你不以國安為由制裁它,那么事實上十五萬以上的電動車市場,沒有企業可以在短期內、在毛利基本相當的條件下與其拼殺。不是簡單的產銷規模的邏輯,核心是成本水平差距巨大。長期不盈利,甚至虧損,在資本市場動蕩萎靡的局面下沒人吃得消。

當然不是說怕了特斯拉,特斯拉的創新不會沒有邊界,成本最終也會行業趨近。但成本能力拉齊,是汽車這種行業展開競爭的基本條件。這就是現實。

三來,二三十萬乃至更高的市場,長期來看,自主優勢是不明顯的。BBA、大眾兩田、現代起亞,不是不行了,頂多是沒準備好,準備好的現代起亞也不樂意現在來虧本血拼。網紅高管楊洪海說話,等你們打完了我們再來收拾你們。這是真話。畢竟人家沒有太多資本市場融資套利的野望,賣車是要掙錢的。

沒錯,大廠們在今年的上海車展,是被中國車企晃到了眼,有些企業也作出了對中國市場的明確調整。但請注意,大廠們害怕的純電對手,是特斯拉,而不是中國企業,大廠們認可中國車企的是智能化應用、內外飾快速升級能力,而不是純電。

要真的奔著電動車彎道超車的方向去,路徑在下面,不在上面。李想一開始就是奔著小車方向去的,他是錯了嗎?別扯了,他精的跟孫悟空似的。是我們錯了。蔚來的未來也不是降價就能來的,阿爾卑斯甚至螢火蟲站住了可能才算有未來。

其三,資本市場思維對中國電動車市場的左右明顯。但更明顯的是,資本市場沒打算雨露均沾式的臨幸所有純電融資項目。

幾乎所有純電融資的整車項目,都沒有按照科技類企業被估值,奄奄一息的威馬在沖各種IPO的時候,還被多次評為中國的獨角獸企業,到頭來角都斷了也沒有沖上去。

蔚小理們那些上了的,估值雖然偏高,但股價邏輯也主要還是制造業邏輯。

資本爆炒了新能源,似乎時刻準備著爆炒汽車智能產業鏈,偶爾還樂于爆炒一下氫能源。但整車,從來沒有行業板塊性的被爆炒,除了比亞迪之外,其他所有票都是炒上去、A下來的K線行情。

所以那些大車企們基于資本考慮、基于改制考慮、基于那些外人都弄不懂的大廠自說自話邏輯考慮而誕生的純純的純電項目,甭管現在一個月四五萬的,還是一二千的,建議還是立足自身優勢,踏實回到基于市場和企業健康發展的理性邏輯上來,反而有可能最終收獲資本的眷顧。

現在的純電,除了特斯拉之外的多數企業還能過得去,無非三個原因。

其一,新能源確實被政策逼成了未來,多數車企的新能源轉型不是假的,是真的,最不愿意轉的日企也真的在轉。所以新能源的勢能不是虛的。很多大企業是真的被帶得雞飛狗跳的。混亂帶來的空間是有的,但在收窄。買純電的人群在新能源份額大漲的背景下沒有暴增。

輿論小作文兒對純電的支撐也不小。有些媒體甚至也把唱多純電當成行業小粉紅的基本立場,仿佛如此便是支持中國品牌了。

其二,在二十到五十萬的區間里,純電并沒有真正擠干同價位品牌的利潤空間。蔚來們盯著BBA打,但寶馬奔馳的利潤你可以去查一查,利潤下滑的不是被純電逼的,是自身發展的階段性問題。

福特、大眾、通用們反而就靠著這個價格段撐著,上汽通用的獎金是看GL8的銷量發的;跌到谷底的長安福特靠一個月幾千臺的探險者和銳界,財報是正的。

所以,同價位的大廠們沒到要跟你比著賠本兒掙吆喝的份上。依我看,大廠們在轉型糾結中犯的錯已經夠多的了。

其實如果真到了拼刺刀的份上,燃油車回歸“成熟”技術,把價格降下來;電車做成高配把價格頂住就行了。如今的二十萬以內的油車就該這樣自救。

其三,補貼還在。這個市場里離了各種明暗補貼最活不下去的就是純電。

在我看來,現在發展格局最好的中國車企,就是奇瑞。油車、插混、純電形成的多品牌布局是最健康合理的。低價純電,中高端插混,維持油車長期銷售格局,出口比例致力于保持在40%左右。

把話放這兒,這就是中國車企在新能源轉型期的布局模版,多數企業遲早要把產業布局調到這個路子上來的。

很多車企上了電動品牌之后,老品牌的上上下下都有心灰意冷的意思了,感覺自己被邊緣化了。千萬不必,如果增程和插混在你們這邊,那就三年你們就還是宇宙中心。這不以領導的意志為轉移。

后面三年,就是電池越大,越尷尬的局面。不管純電如此,增程電池做太大都會坐蠟。上峰千萬別再提高什么純電續航的鼓勵門檻,120km夠夠的,可別往250km里定標準。

-

新能源

+關注

關注

26文章

5456瀏覽量

107417 -

產業鏈

+關注

關注

3文章

1351瀏覽量

25693 -

電池

+關注

關注

84文章

10564瀏覽量

129515

原文標題:未來三年,電池越大的越尷尬

文章出處:【微信號:autocarweekly,微信公眾號:autocarweekly】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

廣汽三年“番禺行動”深度解讀

一文看懂漆包線越粗R棒電感的電流就越大嗎

連續三年參展!峰岹科技日本馬達技術展展示最新研發成果

這位82歲院士連續三年為中國未來量子計算人才頒獎

索尼半導體部門削減投資,三年計劃投入6500億日元

華為分布式存儲連續三年榮膺2024年Gartner“客戶之選”

京東集團連續第三年入選《財富》中國ESG影響力榜

洛微科技續三年榮獲「2024杭州準獨角獸企業」殊榮!

工商網監

工商網監

評論