燦瑞科技上半年營收凈利雙下滑,傳感器業務帶動Q2逆勢增長

燦瑞科技上半年營收凈利雙下滑,傳感器業務帶動Q2逆勢增長

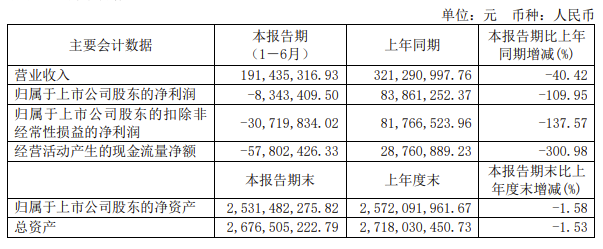

電子發燒友網報道(文/莫婷婷)受全球經濟增速放緩,整體宏觀經濟及半導體周期下行等因素影響,曾經是主力市場的終端市場需求下滑,給燦瑞科技的營收帶來了明顯的影響。燦瑞科技的2023年半年報顯示,公司上半年實現營業收入1.91億元,同比下降40.42%;歸母凈利潤-834.34萬元,同比下降109.95%;扣非凈利潤-3071.98萬元,同比下降137.57%。

圖:燦瑞科技2023年上半年業績情況

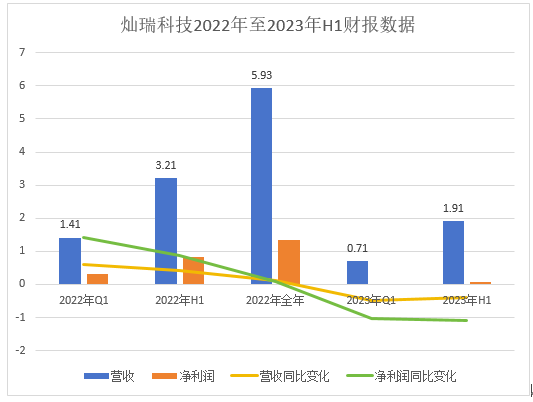

燦瑞科技上半年的亮點在第二季度,公司實現了收入1.2億元,逆勢實現環比增長67.74%。而第一季度的營收僅為7149萬元,同比下降了49.17%;凈利潤為-136萬元,同比下降達到104.31%。可以說,第二季度拉升了燦瑞科技的整體業績水平。

上市后面臨消費市場需求不濟的壓力,上半年凈利潤同比下降超100%

燦瑞科技于2022年10月在科創板上市,截至8月15日的市值為49.5億元,今年以來的最高市值為70.42億元。除了市值有所下降之外,當前的消費市場情況可以說給上市之后的燦瑞科技帶來業績的重擊。

回顧2022年至今的業績情況,2022年Q1的營收為1.41億元,同比增加58.59%,凈利潤約為3200萬元,同比增加142.11%。今年Q1的營收和凈利潤為7149萬元、-136萬元,出現不同程度的同比下降。在2022年,燦瑞科技的營收為3.21億元,同比增長41.43%,凈利潤為8400萬元,同比增加87.15%。

去年的營收凈利雙增長,與今年的連續下滑形成了對比。對于燦瑞科技而言,就是找到新的增長曲線,提振業績,才有可能讓今年全年的營收實現同比增長。

對于今年上半年業績下滑的原因,燦瑞科技提到兩大方面的原因:一是終端市場需求疲軟致使營收和凈利潤出現一定程度的下降。二歸屬于上市公司股東的凈利潤下降 109.95%,主要系營業收入下降及研發投入增加,同時 2023 年第二季度公司實施新一批股權激勵增加了成本。

上半年研發投入增加19.28%,傳感器業務帶動業績逆勢增長

燦瑞科技的產品為智能傳感器芯片、電源管理芯片,另外還提供封裝測試服務。其中,智能傳感器芯片主要包括磁傳感器芯片、智能電機驅動芯片、光傳感器芯片,電源管理芯片包括屏幕偏壓驅動芯片、閃光背光驅動芯片、LED 照明驅動芯片和功率驅動芯片等。除了消費電子領域,其產品還可以應用于工業控制、汽車電子、醫療、電力通信、智能家居等領域。

具體來看,受同行業競爭及行業產品價格大幅波動影響,燦瑞科技的手機終端相關的電源管理產品價格有一定降幅,導致公司綜合毛利率下降至 26.12%。

封測業務受下游需求影響,稼動率不足,封測業務主體恒拓電子上半年實現凈利潤-208.59 萬元,也進一步影響公司綜合業務毛利率。

傳感器業務是燦瑞科技在今年第二季度營收增長的關鍵。燦瑞科技表示,在采取積極的價格策略,擴大市場份額的同時,受益于良好的產品方向規劃及傳感器業務的競爭格局,第二季度公司實現大幅收入改善。

在研發投入方面,燦瑞科技在今年上半年的占比為28.43%,同比增加了19.28%。“公司加大研發投入,研發人員數量增加,對應薪資總額增加,以及實施股 權激勵計劃”,可見燦瑞科技對技術實力的重視,未來研發投入將轉化為技術產品,帶動技術的快速迭代,將帶來規模化的效益。

燦瑞科技表示,公司將加大研發投入力度,加快新產品研發速度,優化供應鏈及采購成本,降本增效,努力改善產品結構,力爭使綜合利潤率企穩回升。

-

傳感器

+關注

關注

2561文章

52286瀏覽量

762256

發布評論請先 登錄

富士通上半年營收利潤均創歷史新高

芯聯集成:上半年營收增長14.27%,預計SiC業務全年貢獻近10億

總營收3604億! 41家凈利潤翻倍增長!A股217家半導體公司上半年業績出爐

領益智造上半年營收穩健增長,AI終端業務表現亮眼

三大主流傳感器廠商H1凈利增長,聲學傳感器受益AI技術迭代

藍思科技上半年凈利8.61億 同比增長55.38%

碳化硅滲透有多快?天岳先進上半年營收翻倍

吉利汽車上半年凈利潤106億

格科微上半年營收同比增長42.94% 中高端產品市場份額持續提升

歌爾股份2024年上半年業績強勁增長,凈利潤飆升近兩倍

工業富聯發布半年報 凈利潤同比增長22.04%

豪賺228.65億!寧德時代上半年增利不增收,看好第三季度營收增長空間

功率半導體帶來增量,時代電氣上半年凈利預增30.56%

工商網監

工商網監

評論