機構點評匯總:錳鐵鋰或成為電池主要材料

機構點評匯總:錳鐵鋰或成為電池主要材料

【東吳新能源】磷酸錳鐵鋰技術演進行而不輟,產業奇點未來可期

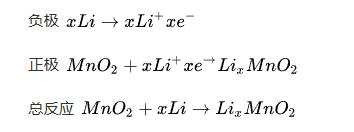

錳鐵鋰兼顧鐵鋰的安全性和低成本,同時提升能量密度10-20%,有望替代動力鐵鋰,25年滲透率有望提升至10%+。

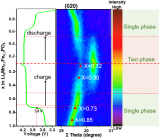

錳鐵鋰為升級版的鐵鋰,通過固溶錳提高電壓,從而提升能量密度(最高21%),但會損傷循環和倍率性能,錳鐵比例是平衡性能的關鍵,目前行業主流配比為6/4,未來高錳化是趨勢。

搭配方式看,錳鐵鋰可與高鎳三元混用,得到兼具安全性和高能量密度的產品,并形成一系列的續航解決方案,但錳鐵鋰純用經濟性更好,待材料技術成熟后,預計成為長期趨勢。

我們測算錳鐵鋰正極成本比鐵鋰高10%左右,但能量密度提升10-20%,因此理論上電池單Wh成本更低(下降近10%),有望替代動力鐵鋰和中鎳三元,預計率先應用于兩輪車和續航700km左右動力車型。

我們測算錳鐵鋰25年滲透率5-10%,電池需求近130GWh,對應正極需求超20萬噸,市場規模近150億元,30年滲透率超30%,電池需求超1500GWh,對應正極需求超260萬噸,市場規模超1500億元。

錳鐵鋰生產工藝和鐵鋰類似,液相法/固相法各有優劣,預計呈并行發展路線。

錳鐵鋰導電性差,需進行碳包覆、離子摻雜、納米化等改性處理,此外高溫循環易出現錳溶出,要求原子級混合,對結晶度要求高,產品良率有待提升。

生產工藝方面,錳鐵鋰和鐵鋰制備方案類似,可采用液相法和固相法路線,其中液相法利于控制元素比例,錳鐵更均勻,因此產品一致性、結晶度更好,但壓實密度低,單位投資額更高;固相法產量大,單噸投資額更低,壓實密度高,但不易控制錳鐵均勻度和粒徑分布。

液相法憑借產品性能優勢先行,待固相法工藝逐漸成熟后,預計二者呈并行發展路線。

投資建議:錳鐵鋰量產裝車在即,預計明年大規模放量,有望大規模滲透動力鐵鋰和中鎳三元領域,我們推薦四條主線:

1)看好終端性能提升的電池廠商,推薦寧德時代、比亞迪、億緯鋰能,關注中創新航、國軒高科、孚能科技等;

2)看好產業化進程領先的正極廠商,推薦德方納米、容百科技、湖南裕能、當升科技,關注萬潤新能;

3)看好用量提升的添加劑和導電劑廠商,推薦天賜材料、天奈科技;

4)關注上游錳源龍頭,關注湘潭電化、紅星發展。

【西南醫藥】國際醫學:醫療服務旗艦,蓄力起航

推薦邏輯:

1)需求端看,老齡化推動醫療需求持續增長,全國醫院診療人次從2011年的22.58億增長到2021年的38.8億人次,供給端看,醫療資源存在供需缺口,政策鼓勵社會辦醫補充公立醫療資源不足現狀;

2)西北地區優質醫療資源緊缺,西安市人口持續增長,床位利用率居于100%以上;

3)公司旗下兩家醫院均為三級綜合性醫院,可補充西北地區醫療資源不足現狀,隨著醫院經營逐漸成熟,規模效益逐步顯現,利潤率將持續提升。

老齡化趨勢推動醫療需求增長,醫療服務存在供需缺口。

中國人口老齡化趨勢加劇,從醫療服務需求端推動行業增長,全國醫院診療人次從2011年的22.58億增長到2021年的38.8億人次,綜合醫院平均收入從2011年的1.7億元增長到2021年的5.4億元;從醫療資源供給端看,優質醫療資源不足,數量占比僅為9%的三級醫院承擔57.5%的就診人次,床位利用率穩定在95%之上,醫療資源存在供需缺口,政策鼓勵社會辦醫補充公立醫療資源不足現狀。

西北地區優質醫療資源緊缺,西安市人口持續增長醫療供需矛盾凸顯。

2021年西北五省三級醫院數量在31個省份中分別位列19、24、25、29和30名,民營醫院方面,甘肅、青海、寧夏和新疆四地三級民營醫院僅擁有1至2家,陜西民營三級醫院比例也僅為2.4%,遠低于全國民營三級醫院占比9%的水平,醫療資源稀缺,而人口持續增長,西安市人口2011-2021年CAGR達4.08%,西安市衛生健康事業發展統計公報顯示,西安三級醫院的床位利用率仍處在常年供不應求狀態,床位利用率居于100%以上,醫療資源供需矛盾凸顯。

聚焦核心醫院,打造西北醫療服務高地。公司旗下西安高新醫院、西安國際醫學中心醫院均為三級以上綜合性醫院,高新醫院開放床位1500張,中心醫院規劃床位5037張,可減輕中西部地區優質醫療資源不足現狀。

另一方面,公司積極布局醫美、康復醫療、輔助生殖等領域,業務結構預計將不斷優化,隨著新院區投入使用,規模效益逐步顯現,利潤率將持續提升,公司蓄力靜待啟航。

盈利預測與投資建議:預計未來三年歸母凈利潤為-1.8/1.7/3.2億元,公司即將扭虧,且扭虧后歸母凈利潤同比增速預計達85%。

2024年行業平均估值為6倍PS,相對于通策醫療、華廈眼科這種服務項目更側重消費屬性項目的公司,我們給予國際醫學一定估值折價,給予國際醫學2024年5倍PS,預計2024年公司市值300.5億元,對應股價13.3元,首次覆蓋,給予“買入”評級。

【國盛電力】華能國際:火電龍頭柳暗花明,綠電轉型助力成長

全國火電龍頭,加快綠色低碳轉型步伐。

作為華能集團常規能源整合唯一平臺,資源優勢明顯。公司業務以火電為主,低碳清潔能源比例不斷提高。

截至2022年,公司燃煤裝機占比達73.93%,低碳清潔能源裝機占比從2018年的16%提升至26%,火電資本開支回落,低碳清潔能源資本性支出不斷增加。

風光營收占比逐漸增大,其中風電營收增長明顯。

煤價下行,23H1公司扭虧為盈。2021-2022年由于燃料成本高企公司虧損。

受益于2023年煤炭價格中樞回落和電量同比增長,2023H1公司歸母凈利潤同比大幅增長309.7%。

火電行業龍頭,盈利加速修復。火電“壓艙石”作用凸顯,盈利修復迎來發展新機遇。

新舊能源“先立后破”,火電仍是我國電力生產的主要來源。

伴隨新能源快速裝機,電力供需挑戰加劇,火電仍承擔著保障能源安全的“壓艙石”作用。

火電迎來多重催化:煤電新增提速迎來搶裝潮;成本回落,國內煤價中樞快速回落,海外能源價格持續下行,長協煤保障力度持續加強;電改加速推進,火電調峰收益有望兌現。

公司火電規模&區位優勢突出,盈利加速修復。公司火電裝機容量、火電發電量居行業第一,主要能耗指標表現優于同行業,資產優質優勢突出。

火電機組多布局在沿海地區,尤其經濟發達且電力供需偏緊區域,用電量剛性增長,電價趨漲有支撐。

煤價下行和長協煤比例提升緩解成本端壓力,2023H1業績大幅提升,盈利改善還將進一步釋放彈性。

投資建議:

公司背靠華能集團,為全國火電運營商龍頭,同時“十四五”期間積極規劃綠電轉型,受市場煤價中樞回落及長協覆蓋比例進一步提升影響,疊加電力體制改革深入利好釋放,具有盈利修復較高彈性和高增長空間。

預計公司2023-2025年營業收入分別為2621億元、2669億元、2766億元,同比增長6.2%,1.8%、3.6%;歸母凈利分別為142.18/152.31/188.40億元,對應2023-2025年EPS分別為0.91/0.97/1.20元,對應2023-2025年PE分別為9.8/9.1/7.4倍,首次覆蓋,給予“買入”評級。

【國信養殖】雞肉消費預期替代壓制,現實中樞上移

從非瘟疫后市場現實演繹來看,需求端的豬雞替代邏輯并未想象中那么順暢,主要體現在兩個方面:

(1)從量來看:2021年的豬肉消費量的巨幅回升與雞肉消費量的穩定形成了強烈對比;

(2)從價來看:2021年高量蛋白供給并未引起雞肉價格的崩塌。

基于現實矛盾出發,我們從主體、場景兩個視角對近年國內雞肉消費基本盤進行了深度剖析并以下結論:

市場主體的增效訴求與健康理念、場景消費的持續深入與拓展正在推動國內雞肉消費中樞的趨勢上移。

新一輪周期演繹中,豬雞替代邏輯或弱化,消費理念和消費習慣推動下的中樞上移或轉而成為需求端主要矛盾,肉雞養殖板塊有望沿新邏輯開啟供需雙振的獨立景氣周期。

主體視角:增效訴求與健康理念催生雞肉消費增量。

“料肉比最低&養殖周期短&低脂高蛋白”的雞肉完美匹配了自上而下由飼用糧供應趨緊驅動的增效訴求和自下而上由年輕消費者推動的健康消費需求,國內肉類消費的存量和增量有望持續向雞肉靠攏。

具體來看,目前我國人均肉類消費水平較低,隨著經濟發展,肉類仍存在較大增量空間,然而肉類增量消費正與飼用糧供應瓶頸形成內在矛盾,肉類消費存在效率訴求,雞肉消費有望自上而下受益;

同時隨著國內年輕一代入場,健康消費理念正在驅動市場向高營養健康食品靠攏,這讓低脂高蛋白的雞肉產品受到青睞。

投資建議:2023年板塊有望開啟獨立高景氣。

(1)白雞方面:核心推薦高彈性種苗龍頭益生股份、一體化自養龍頭圣農發展、雞肉調理品細分龍頭春雪食品,建議關注民和股份、仙壇股份、禾豐股份、益客食品。

(2)黃雞方面:核心推薦立華股份,建議關注湘佳股份。

【華泰建材】水泥需求尚存壓,玻璃淡季弱平衡

地產和基建邊際走弱,印證需求側承壓

統計局發布7月經濟數據,印證了需求端壓力。1-7月房地產開發投資、銷售金額、銷售面積和到位資金累計同比分別為:-8.5%、-1.5%,-6.5%、-11.2%,降幅較1-6月均有所擴大。

基建投資增長呈現放緩態勢,1-7月累計同比+9.4%,除鐵路投資增長繼續提速(累計同比+24.9%)外,其他主要類別(公路、市政、水利)的累計同比增速均邊際走弱。

7月24日政治局會議定調加大宏觀調控力度,我們預計相關政策的逐步落地有助于需求的邊際改善。

但近期頭部民營房企部分債務開啟重組,對產業鏈的潛在溢出需要關注。

對于即將到來的旺季,其成色可能仍將面臨考驗。

水泥:旺季價格修復可期,但幅度和持續性有賴更強需求支撐

水泥需求在淡季迎來了更大挑戰。截至8月11日,3Q23以來行業平均發貨率較去年同期低8個百分點;錯峰生產對庫存的消化力度不足,行業庫容比仍然處于近6年以來的最高位。

隨著價格的逐月回落,當前業內部分企業已經臨近現金虧損狀態,我們認為短期水泥價格進一步下行的空間已然較小。

隨著旺季的到來,我們預計水泥價格有望獲得修復。但考慮到穩增長政策的傳導仍需要時間,我們預計幅度和持續性可能均較為溫和。

浮法玻璃:淡季市場弱平衡, 旺季供需或同步走強

浮法玻璃市場在的淡季維持了弱平衡,在經歷了6月的加速調整后(當月浮法玻璃價格回落8.0%),浮法玻璃價格自7月起降幅趨緩(當月降幅0.4%)。

隨著8月以來行業逐步進入旺季,廠家庫存的降幅加速,帶動了浮法玻璃價格的反彈(前兩周已反彈5.8%)。

考慮到:1.今年以來生產線復產顯著快于冷修節奏,且產能的提升尚未在供給端充分反映,以及2.下游深加工訂單自6月以來呈現正常的季節性提升,我們預計在8-10月份的行業旺季行業可能迎來供需兩端的同步走強,供需關系有望延續大體平衡。

-

能量密度

+關注

關注

6文章

287瀏覽量

16487 -

結晶

+關注

關注

0文章

15瀏覽量

8564 -

電池

+關注

關注

84文章

10588瀏覽量

129949

原文標題:機構點評匯總:錳鐵鋰或成為電池主要材料

文章出處:【微信號:alpworks,微信公眾號:阿爾法工場研究院】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

磷酸錳鐵鋰正極材料:弛豫相變機制新發現

燃料電池的主要材料 燃料電池的效率和性能

鋰離子電池富鋰正極材料中摻雜位點的定量識別研究

全固態鋰金屬電池的鋰陽極夾層設計

鋰鐵電池和鋰電池的區別

物聯網行業中的常用電池方案_鋰錳電池

將廢正極材料升級為高穩定性鋰硫電池的雙功能催化劑!

工商網監

工商網監

評論