") 車廠與芯片公司的關(guān)系進(jìn)入新階段

車廠與芯片公司的關(guān)系進(jìn)入新階段

隨著汽車芯片供需情況得到緩解,一個(gè)舊有的頑疾正在重新困擾著供應(yīng)鏈。即便車廠正在努力應(yīng)對(duì)各種新技術(shù)及電動(dòng)化帶來的技術(shù)升級(jí),庫存也在持續(xù)增長。隨著車載芯片供不應(yīng)求的痛苦記憶逐漸消退,OEM是否會(huì)放棄鼓勵(lì)芯片制造商增產(chǎn)的做法,如果芯片公司拒絕再次承擔(dān)所有風(fēng)險(xiǎn),是否會(huì)引發(fā)另一場危機(jī)?

汽車芯片供應(yīng)鏈正在進(jìn)入一個(gè)新的不穩(wěn)定階段。

OEM的芯片訂單仍在增長,盡管速度有所放緩。庫存正在增加,盡管某些產(chǎn)品沒人能夠分辨到底是哪些。

與此同時(shí),即使芯片公司的庫存在持續(xù)攀升,他們還在持續(xù)提高產(chǎn)量。重復(fù)訂購的幽靈正困擾著供應(yīng)商,但分析師表示,幾乎無法區(qū)分實(shí)際訂單和重復(fù)訂單。

諸如此類問題,似乎又讓我們回想起芯片行業(yè)過往的狗血?dú)v史。

例如,芯片公司應(yīng)該滿足的真正的汽車芯片需求是什么?進(jìn)一步說,芯片公司是否試圖從實(shí)際需求中剝離出虛假的需求,以及如何區(qū)分兩者?

對(duì)于公司及其客戶來說,掌握供需狀況是一項(xiàng)永無止境的任務(wù)。如今,高管們面臨的問題不是新一輪供需失衡是否會(huì)出現(xiàn),而是供需失衡會(huì)有多嚴(yán)重,以及供應(yīng)鏈的哪一方(OEM還是芯片供應(yīng)商)將首當(dāng)其沖承受供過于求的影響。

經(jīng)過一段時(shí)間的朦朧期,分析汽車芯片供應(yīng)鏈的更清晰的視角終于出現(xiàn)了。供應(yīng)條件正在改善,盡管供應(yīng)商們還在懷疑他們?cè)诠┎粦?yīng)求期間與OEM建立的關(guān)系是否會(huì)持續(xù)下去。

分析師估計(jì),供應(yīng)鏈現(xiàn)在大體上處于平衡狀態(tài),大多數(shù)OEM現(xiàn)在能夠幾乎可以無障礙地采購零部件。這與一年前的情況形成了鮮明對(duì)比,當(dāng)時(shí)車廠們因?yàn)樾酒瑪喙┒坏貌粶p產(chǎn)甚至停產(chǎn)。

如今,盡管還存在一些零星的短缺,但這些都是微乎其微的,很多只是因?yàn)镺EM想要多余的儲(chǔ)備以應(yīng)對(duì)未來的不時(shí)之需。

許多OEM也與芯片公司簽訂了不可撤銷/不可退貨的供應(yīng)協(xié)議。先前簽署的合同將使汽車芯片供應(yīng)商在今年剩余時(shí)間里的收入持續(xù)增長,掩蓋了實(shí)際的生產(chǎn)需求。

庫存激增

??

未來幾個(gè)季度,汽車芯片的庫存將會(huì)大幅上升,預(yù)計(jì)這種情況將會(huì)持續(xù)到年底,但由于定制部件的需求水平各不相同,這種增長將會(huì)不均勻。

隨著OEM的需求飽和以及供應(yīng)商的庫存積壓(這些供應(yīng)商在過去幾年里已經(jīng)大幅提升了產(chǎn)量),庫存將會(huì)持續(xù)穩(wěn)步增加,直到供應(yīng)商對(duì)需求有更多的了解。

就像過去那樣,盡管芯片制造商已經(jīng)采取了謹(jǐn)慎的行動(dòng),但仍將面臨各種形式的庫存負(fù)擔(dān),包括代表客戶保留的芯片和在制品。隨著分擔(dān)風(fēng)險(xiǎn)義務(wù)的合同到期,財(cái)務(wù)風(fēng)險(xiǎn)最終主要還是會(huì)轉(zhuǎn)移到芯片制造商身上。

然而,汽車OEM已經(jīng)經(jīng)歷了影響芯片訂單和訂購模式的根本性變化,因此他們不會(huì)完全置身事外。

車廠將不得不履行近期做出的采購承諾,但許多合同存在漏洞,其實(shí)OEM有權(quán)可以重新談判他們的協(xié)議條款,推遲交貨日期,或者在某些情況下,甚至可以直接取消協(xié)議。

二季度的財(cái)報(bào)結(jié)果顯示,汽車芯片制造商的庫存正在穩(wěn)步增加。即使是再次宣布強(qiáng)勁增長的ST,其庫存情況也令人堪憂。

盡管如此,ST仍是在二季度是表現(xiàn)較為突出的公司之一。

ST的CEO Jean-Marc Chery在前不久討論二季度結(jié)果時(shí)指出,“我們的表現(xiàn)超過了我們的同行。”

Chery補(bǔ)充說,ST向Intel的Mobileye供應(yīng)ADAS產(chǎn)品,該產(chǎn)品的需求正在上升。他說,今年下半年的需求將保持強(qiáng)勁。

Chery繼續(xù)說,“第二個(gè)原因是,比起Renesas和NXP,我們專注于SiC。除此之外,我們?cè)?a href="http://www.1cnz.cn/analog/" target="_blank">模擬、微控制器和MEMS方面擁有更大的產(chǎn)品組合。”

他補(bǔ)充說:“我們的業(yè)績超過同行的原因在于ADAS和我們?cè)赑OWER方面的其余產(chǎn)品組合。”

雙刃劍

?? 事實(shí)上,ST的庫存已經(jīng)大幅增長。該公司表示,二季度的庫存銷售天數(shù)已經(jīng)攀升到126天,Chery承認(rèn)這個(gè)水平“稍微有點(diǎn)高”。ST表示,它將通過減產(chǎn)將庫存銷售天數(shù)降至100到110天之間。

該公司的未來很有可能與其它競爭對(duì)手的近期表現(xiàn)如出一轍。ST的三季度收入預(yù)測印證了這一趨勢。Chery表示,ST在三季度的銷售額將“約為43.8億美元,同比和環(huán)比分別增長1.2%和1.1%”。

Renesas的二季度收入從2022年同期的3,766億日元下滑到3,687億日元,降幅2%。然而,汽車芯片的銷售額卻有所上升,較去年同期微漲3.4%,較上季度微漲不到1%。這似乎更像是當(dāng)前市場的正常趨勢。

Renesas的總裁兼CEO Hidetoshi Shibata在與分析師討論時(shí)說,“我們認(rèn)為二季度的數(shù)字基本符合預(yù)期。我們目前的政策是暫時(shí)繼續(xù)保持安全行駛。”

Renesas的車載產(chǎn)品庫存在一季度超過了900億日元,第二季度較上季度略有下降,但與去年同期相比仍然高得多。該公司表示,預(yù)計(jì)當(dāng)前季度的車載產(chǎn)品庫存將增加。

Shibata表示,他原本預(yù)期汽車芯片的銷售將“更強(qiáng)勁”,但他補(bǔ)充說,“目前看來,似乎并非如此。”

Renesas的負(fù)責(zé)人將這種比預(yù)期更糟的情況歸因于“中國電動(dòng)車的快速增長和燃油車的相應(yīng)減少。”

供不應(yīng)求的良性影響

??

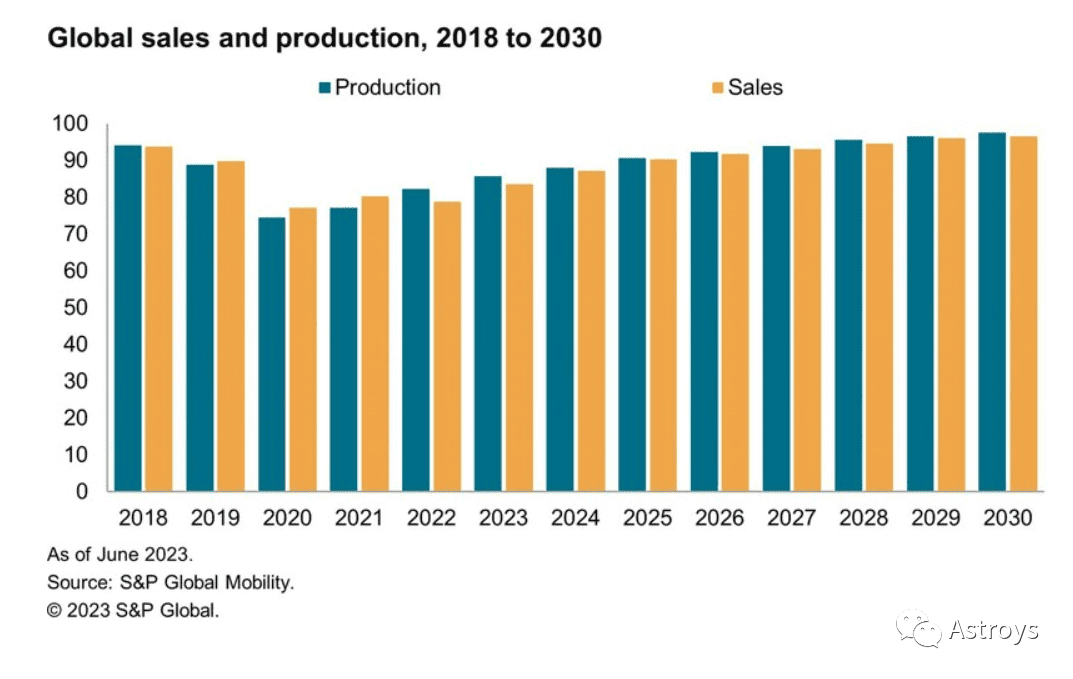

根據(jù)Statista統(tǒng)計(jì),2019年全球汽車銷量達(dá)到了7,490萬輛,預(yù)計(jì)今年不會(huì)達(dá)到這個(gè)水平。

受新冠疫情影響,2020年汽車銷售量驟降至6,390萬輛,此后一直穩(wěn)步上升。預(yù)計(jì)到2023年,汽車銷量將增加到7,080萬輛,低于疫情前的峰值。S&P的分析師表示,雖然汽車銷量正在恢復(fù),但短期內(nèi)不太可能達(dá)到先前預(yù)測的年銷量1億輛的水平。他們表示,這一目標(biāo)已經(jīng)向后推遲了十年。

S&P Global Mobility輕型車生產(chǎn)執(zhí)行董事Mark Fulthorpe在一份聲明中說:“現(xiàn)在的情況是汽車行業(yè)已經(jīng)適應(yīng)了供應(yīng)緊張的情況,因此,受到重大干擾的可能性要小得多。在當(dāng)前的芯片供應(yīng)水平下,我們估計(jì)每季度全球輕型車生產(chǎn)量可以達(dá)到2,200萬輛。”

芯片供應(yīng)條件的改善對(duì)車廠來說是個(gè)好消息。它將采購話語權(quán)重新轉(zhuǎn)交給了OEM,限制了芯片制造商施加更嚴(yán)格的采購條件和保證的能力。

對(duì)于芯片供應(yīng)商來說,供需情況的緩和還有其它不利因素。

近年來,隨著汽車芯片的需求和訂單激增,OEM簽署了具有約束力的供應(yīng)協(xié)議來保護(hù)供應(yīng)商,從而鼓勵(lì)他們提高產(chǎn)量。甚至以前在這個(gè)領(lǐng)域只是次要玩家的TSMC,也加強(qiáng)了其汽車芯片業(yè)務(wù)。

TSMC在2019年首次公開了其汽車芯片的銷售額。到2022年底,汽車產(chǎn)品銷售額增長到約37億美元,占TSMC總收入737億美元的5%。

可預(yù)見性

????????

疫情過后,汽車芯片供應(yīng)商獲得了更高的曝光度。OEM提高了他們的地位,使他們與Tier 1的地位相當(dāng)。一些車廠甚至與芯片公司直接進(jìn)行對(duì)話,以確保改善供應(yīng)渠道。

我們有理由相信,車廠要想回到他們之前與半導(dǎo)體供應(yīng)商的那種疏離的關(guān)系,可能需要一段時(shí)間,甚至可能永遠(yuǎn)都回不去了。

首先,汽車OEM業(yè)務(wù)正在經(jīng)歷快速變化。近些年,車輛上的芯片數(shù)量在成倍增長。行業(yè)觀察人士們表示,隨著車廠推出電動(dòng)車并采用更多像ADAS這樣的技術(shù),汽車中的芯片使用也將增加。

S&P Global Mobility預(yù)計(jì),到2028年,每輛車的芯片價(jià)值將躍升至1,400美元,比2020年的500美元增長180%。這一增長將提振芯片制造商的銷售,但同時(shí)也增加了供應(yīng)商面臨的復(fù)雜性,因?yàn)镺EM需要的產(chǎn)品組合在不斷變化。

S&P Global Mobility的高級(jí)首席分析師Phil Amsrud說:“盡管其他行業(yè)(如手機(jī)和PC)最近需求有所下降,但汽車芯片需求正在增加,一些芯片制造商已經(jīng)調(diào)整了產(chǎn)能以滿足這一需求。”

這也是芯片制造商目前不能負(fù)擔(dān)庫存積壓的另一個(gè)原因。一些部件很快就會(huì)過時(shí),因?yàn)樗麄兘?jīng)常很快就會(huì)被新技術(shù)和生產(chǎn)要求所取代。

因此,目前正確平衡庫存對(duì)芯片制造商的財(cái)務(wù)健康非常重要。

-

電動(dòng)車

+關(guān)注

關(guān)注

73文章

3006瀏覽量

114044 -

供應(yīng)鏈

+關(guān)注

關(guān)注

3文章

1671瀏覽量

38870 -

芯片公司

+關(guān)注

關(guān)注

3文章

18瀏覽量

8777

原文標(biāo)題:車廠與芯片公司的關(guān)系進(jìn)入新階段

文章出處:【微信號(hào):Astroys,微信公眾號(hào):Astroys】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

寧暢助推智算中心發(fā)展邁入新階段

手機(jī)行業(yè)AI競賽步入新階段:從顛覆到體驗(yàn)提升

AI汽車發(fā)展的新階段、新要素、新挑戰(zhàn)

工業(yè)物聯(lián)網(wǎng)如何從數(shù)字化步入數(shù)智化新階段

Marvell宣布Teralynx 1芯片進(jìn)入量產(chǎn)及客戶部署階段

天合光能助推光伏行業(yè)走向高質(zhì)量發(fā)展新階段

谷歌Tensor G5芯片進(jìn)入流片階段

USB中斷setup,in和out階段到底什么時(shí)候進(jìn)入中斷?

SPIN3202電機(jī)可以開環(huán)啟動(dòng),開環(huán)階段結(jié)束就停機(jī),無法進(jìn)入閉環(huán)怎么解決?

交換機(jī)cpu和交換芯片的關(guān)系

長安汽車2024年擬挑戰(zhàn)280萬輛銷量目標(biāo),品牌提升步入新階段

Intel宣布8大全新制造工藝:目標(biāo)世界第二

巨輪智能RV減速器已進(jìn)入產(chǎn)業(yè)化階段

2023年Chiplet發(fā)展進(jìn)入新階段,半導(dǎo)體封測、IP企業(yè)多次融資

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論