機器人核心技術之控制電機的應用

機器人核心技術之控制電機的應用

隨著國內中高端制造業不斷發展,越來越多地需要使用伺服系統來實現產品制造高質量和高精度的目的,這一需求促使國內伺服系統市場呈現快速增長趨勢。伺服系統的基本組成部分包括電機、編碼器、驅動器、控制器等。其中,伺服電機被稱為“工業機器人的心臟”,成本占比約35%,一般安裝在機器人的“關節”處,為工業機器人提供精準的控制效果。伺服電機廣泛應用于先進制造業,替代需求+新增需求,推動伺服市場規模穩步增長。伺服電機在新興產業應用規模也不斷增長。據工控網數據,2022年中國伺服電機市場規模達181億元,預計2023年中國伺服電機市場規模將增長至195億元。

伺服電機行業概覽

“伺服”表示電機在閉環控制系統中運行,該系統使用來自編碼器或旋轉變壓器(通常集成到電機或安裝在電機上)的反饋來比較電機的實際位置、速度或扭矩與指令的差距,進而實現精確運動,屬于機器人核心技術之一。

伺服系統由伺服驅動器發出信號給伺服電機驅動其轉動,同時伺服電機中的編碼器將伺服電機的運動參數反饋給伺服驅動器,伺服驅動器再對信號進行匯總、分析、修正。

伺服電機是執行器,編碼器通常嵌入于伺服電機,用于測量運動參數和實現閉環控制。

伺服電機通常有直流和交流伺服電動機之分。

直流伺服電動機,分為有刷直流伺服電機和無刷直流伺服電機。

交流伺服電動機,包括同步型交流伺服電動機及異步型交流伺服電動機等。

直流無刷電機和交流伺服系統亦為控制電機的重要發展方向。

隨著全數字式交流伺服系統的出現,交流伺服電機也越來越多地應用于數字控制系統中。

高性能的伺服系統大多采用永磁同步型交流伺服電動機,控制驅動器多采用快速、準確定位的全數字位置伺服系統,如西門子、科爾摩根、松下、安川等。

伺服電機產業鏈和市場格局

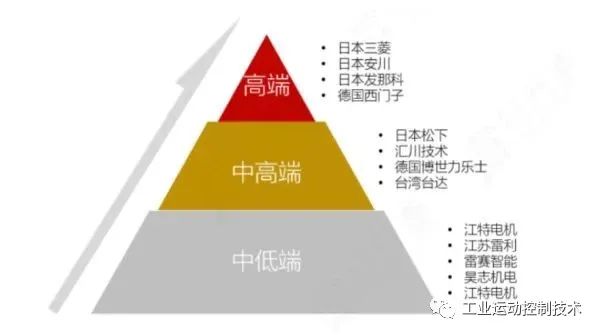

伺服電機產業鏈涉及稀土磁材、電子元器件、伺服系統制造、機器人等。上游主要是稀土磁材和電子零部件等其他材料,稀土磁材是伺服電機制造過程中必需的重要原材料;中游除伺服電機制造以外,伺服系統還包括伺服驅動器制造以及數控系統研發等環節。我國伺服系統市場主要分為日韓品牌、歐美品牌和國產品牌三大陣營,由于需要的技術水平較高,伺服系統市場一直為外資品牌主導。

近年來,國產伺服系統進口替代的步伐加快,內資品牌在伺服系統的崛起之勢愈發明顯。國產伺服電機在額定轉矩、負載特性和編碼器分辨率上已經與國外主流廠商伺服電機技術水平相當,伺服電機技術已達國際先進水平。隨著國內產業升級,以匯川技術為代表的中國大陸企業在技術水平上不斷接近海外龍頭公司,匯川自主研發的編碼器已達到國際水平,其余中國大陸品牌也正在逐步追趕,國產替代加速。從市場占有份額看,除匯川技術外,其余為日本品牌安川、松下、三菱和臺灣品牌臺達份額較大。國內產業鏈布局廠商主要包括江特電機、江蘇雷利、雷賽智能、昊志機電等。

資料來源:行行查 隨著國產機器人廠商崛起,控制電機內資份額逐年提升。國內廠商通過引進、消化吸收國際先進技術等舉措,不斷加強伺服系統相關的技術研發和生產能力,逐漸打破了外資壟斷伺服市場的局面,國產替代進一步加速,行業空間廣闊。

-

機器人

+關注

關注

211文章

28380瀏覽量

206918 -

伺服系統

+關注

關注

14文章

572瀏覽量

39205 -

控制電機

+關注

關注

0文章

240瀏覽量

18120

發布評論請先 登錄

相關推薦

《具身智能機器人系統》第1-6章閱讀心得之具身智能機器人系統背景知識與基礎模塊

FOC電機在機器人技術中的作用

精準定位,深度清潔:揭秘工廠清潔機器人的核心技術

掃地機器人的核心技術突破

開源項目!用ESP32做一個可愛的無用機器人

開源項目!用ESP32做一個可愛的無用機器人

深視智能榮獲機器人核心技術創新獎

工商網監

工商網監

評論