") 上市大漲120% 三年毛利翻番!鍇威特正式登陸上科創(chuàng)板

上市大漲120% 三年毛利翻番!鍇威特正式登陸上科創(chuàng)板

功率半導(dǎo)體廠商鍇威特今日上市迎來股價(jià)大漲120%。營收年復(fù)合增長率31.09%,毛利率三年翻番,鍇威特是如何做到的?

8月18日,蘇州鍇威特半導(dǎo)體股份有限公司(以下簡稱鍇威特)于上交所科創(chuàng)板上市,發(fā)行價(jià)為40.83元/股。截止當(dāng)天發(fā)稿時(shí)間,鍇威特股價(jià)已上漲至90.10元,上漲幅度超過120%,總市值達(dá)67.05億元。

圖片來源:雪球

鍇威特主營業(yè)務(wù)為功率半導(dǎo)體的設(shè)計(jì)、研發(fā)和銷售。目前主要產(chǎn)品有功率器件和功率IC兩大類。其中功率器件以高壓平面MOSFET為主,功率IC主要包括PWM控制和IC柵極驅(qū)動(dòng)IC。此外鍇威特的第三代半導(dǎo)體SiC功率器件已進(jìn)入產(chǎn)業(yè)化階段。

鍇威特于2015年成立,憑借著其產(chǎn)品的高可靠性和高一致性迅速打開市場。據(jù)Omdia數(shù)據(jù),鍇威特2021年平面MOSFET國內(nèi)市場占有率為1.26%,其主要客戶有晶豐明源、必易微等芯片設(shè)計(jì)公司。

年收入復(fù)合增長率31.09% 三年毛利翻番

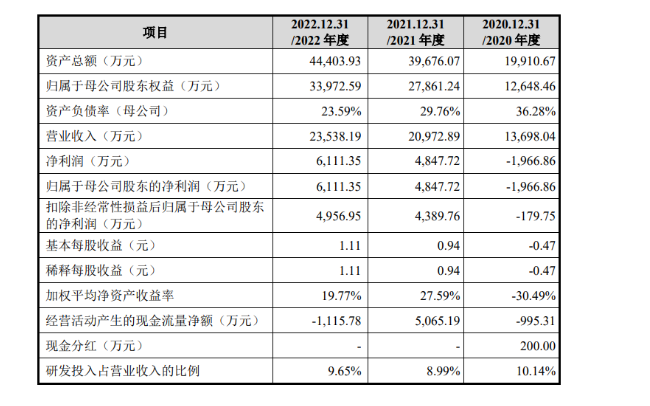

據(jù)招股書顯示,鍇威特2020年至2022年的營業(yè)收入分別為1.37億元、2.10億元、2.35億元,對應(yīng)的扣非歸母凈利為-0.20億元、0.44億元、0.50億元,營業(yè)收入年復(fù)合增長率為31.09%。

鍇威特主要財(cái)務(wù)數(shù)據(jù)

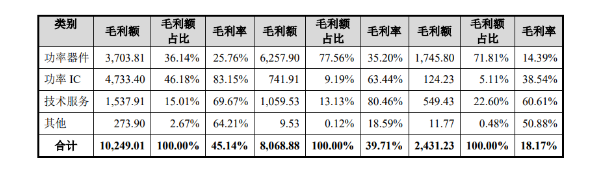

鍇威特營收保持高增長的原因在于其功率IC業(yè)務(wù)的快速增長。據(jù)招股書顯示,2020年至2022年功率器件的營業(yè)收入分別為1.21億元、1.78億元、1.44億元;功率IC的營業(yè)收入分別為322.32萬元、1169.49萬元、5692.38萬元,年復(fù)合增長率高達(dá)320.25%。

鍇威特毛利數(shù)據(jù)

同樣得益于功率IC的高速增長,鍇威特的毛利在三年內(nèi)實(shí)現(xiàn)翻番。2020年至2022年鍇威特的毛利率分別為18.17%、39.71%、45.14%。在上圖我們可以看到,隨著高毛利的功率IC業(yè)務(wù)占比的增加,鍇威特整體毛利快速上升,其2022年毛利率增速放緩的原因主要系2022年晶圓廠產(chǎn)能緊張,導(dǎo)致價(jià)格上漲,而鍇威特的生產(chǎn)成本也隨之上漲。

募資7.52億用于半導(dǎo)體功率器件以及SiC功率器研發(fā)升級

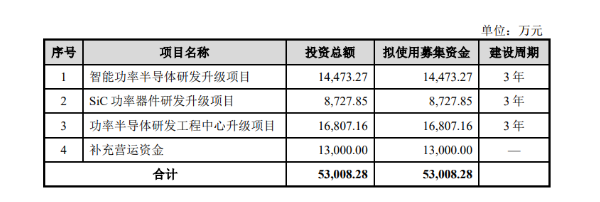

此次鍇威特上市公開發(fā)行不超過1842.1053萬股,按發(fā)行價(jià)計(jì)算,將募集7.42億元資金用于以下項(xiàng)目:

鍇威特募資用途

智能功率半導(dǎo)體研發(fā)升級項(xiàng)目主要是為了鞏固及提升主營產(chǎn)品的競爭力,拓展新品類的研究及量產(chǎn)。主要研發(fā)內(nèi)容為主營產(chǎn)品功率器件(主要包括高壓平面MOSFET( 含F(xiàn)RMOS)、新一代超結(jié)MOSFET(SJMOSFD)、40V-200V屏蔽柵 MOSFET)、功率IC、IPM、光繼電器(Photo MOS)等系列產(chǎn)品的技術(shù)升級、工藝制程優(yōu)化及部分新品類的研發(fā)及規(guī)模化量產(chǎn)。

SiC功率器件研發(fā)升級項(xiàng)目主要為了鞏固及提升SiC產(chǎn)品技術(shù)實(shí)力,并實(shí)現(xiàn)大規(guī)模量產(chǎn)。主要研發(fā)內(nèi)容為650V-1700VSiC MOSFET、650V1700V SiC SBD 工藝優(yōu)化 、650V-1200V SiCSKMOS(集成SBD 的SiC MOSFET)產(chǎn)品研發(fā)及SiC功率模塊的規(guī)模化量產(chǎn)。

功率半導(dǎo)體研發(fā)工程中心升級項(xiàng)目主要為了對功率半導(dǎo)體研發(fā)工程中心進(jìn)行升級,增強(qiáng)公司整體的研發(fā)實(shí)力,提升產(chǎn)品可靠性考核、測試、應(yīng)用能力。其主要研發(fā)內(nèi)容為對功率器件(包括高壓平面 MOSFET(含F(xiàn)RMOS)、超結(jié)MOSFET)溝槽型MOSFET 等)和功率模塊的封裝可靠性、SiC 高溫封裝進(jìn)行研究,研發(fā)650V、1200V、1700V基于 SiC MOSFET 的光繼電器產(chǎn)品;對于數(shù)字電源,開發(fā)大功率數(shù)字電源控制芯片,LLC、LLC 同步整流、移向全橋。升級智能功率半導(dǎo)體可靠性實(shí)驗(yàn)室,建設(shè)測試應(yīng)用中心,打造功率半導(dǎo)體器件測試及可靠性考核平臺。

機(jī)遇與挑戰(zhàn)并存

此次鍇威特上市當(dāng)天迎來股價(jià)瘋狂上漲,意味著市場對其的認(rèn)可和看好。

近年來,汽車行業(yè)呈現(xiàn)出“電動(dòng)化”“智能化”和“網(wǎng)聯(lián)化”的特點(diǎn)。新能源汽車的興起,尤其是眾多國內(nèi)造車新勢力品牌的發(fā)展壯大,在一定程度上打破了原有的汽車電子供應(yīng)鏈格局,為國內(nèi)功率半導(dǎo)體廠商加速進(jìn)入汽車電子產(chǎn)業(yè)鏈提供了良好機(jī)遇。相較傳統(tǒng)汽車,功率半導(dǎo)體器件在新能源汽車中應(yīng)用數(shù)量更多。柵極驅(qū)動(dòng) IC、MOSFET、IGBT 等功率半導(dǎo)體產(chǎn)品已廣泛應(yīng)用于電池管理系統(tǒng)(BMS)、電驅(qū)系統(tǒng)、電動(dòng)制動(dòng)系統(tǒng)等眾多涉及電力管理、能量轉(zhuǎn)換的功能單元中。伴隨著新能源汽車的興起,功率半導(dǎo)體也將迎來更蓬勃的發(fā)展。

長期以來,以英飛凌、安森美、意法半導(dǎo)體等為代表的國外品牌憑借著先發(fā)優(yōu)勢以及后續(xù)大規(guī)模研發(fā)投入和技術(shù)積累占據(jù)著目前全球MOSFET的主要市場份額。而鍇威特在成立之初便察覺到國產(chǎn)MOSFET在可靠性和一致性上的不足,并以此為切入點(diǎn)迅速的打開了市場,并在后續(xù)的發(fā)展中,鍇威特將MOSFET產(chǎn)品性能發(fā)展到行業(yè)領(lǐng)先水平。

雖然目前功率半導(dǎo)體市場仍是國外品牌占據(jù)主導(dǎo)地位,但是國家正在大力扶持半導(dǎo)體產(chǎn)業(yè)以尋求關(guān)鍵技術(shù)的自主可控,隨著市場的蓬勃發(fā)展以及國產(chǎn)化替代的進(jìn)程加快,鍇威特也將迎來更多的發(fā)展機(jī)遇。

不過值得注意的是,目前鍇威特仍然存在著產(chǎn)品收入結(jié)構(gòu)相對單一,市占率過小的問題,因?yàn)殄|威特目前的收入主要集中在平面MOSFET產(chǎn)品上。考慮到半導(dǎo)體市場的技術(shù)更新迭代速度較快,如果技術(shù)過于集中在某一類產(chǎn)品上,就會有被快速替代的風(fēng)險(xiǎn)。好在鍇威特目前也在大力發(fā)展第三代半導(dǎo)體功率器件,其SiC功率模塊已經(jīng)進(jìn)入量產(chǎn)階段,平面MOSFET讓鍇威特一拳打開市場,SiC功率器件有望幫助其打開更大市場。

本文為嗶哥嗶特資訊原創(chuàng)文章,如需轉(zhuǎn)載請?jiān)谖那白⒚鱽碓?br />

-

半導(dǎo)體

+關(guān)注

關(guān)注

334文章

27290瀏覽量

218085 -

SiC

+關(guān)注

關(guān)注

29文章

2804瀏覽量

62607 -

科創(chuàng)板

+關(guān)注

關(guān)注

4文章

896瀏覽量

27572 -

鍇威特

+關(guān)注

關(guān)注

0文章

9瀏覽量

137

發(fā)布評論請先 登錄

相關(guān)推薦

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論