") 汽車應用領域CMOS圖像傳感器市場將達到30億美元以上

汽車應用領域CMOS圖像傳感器市場將達到30億美元以上

內(nèi)容概覽:

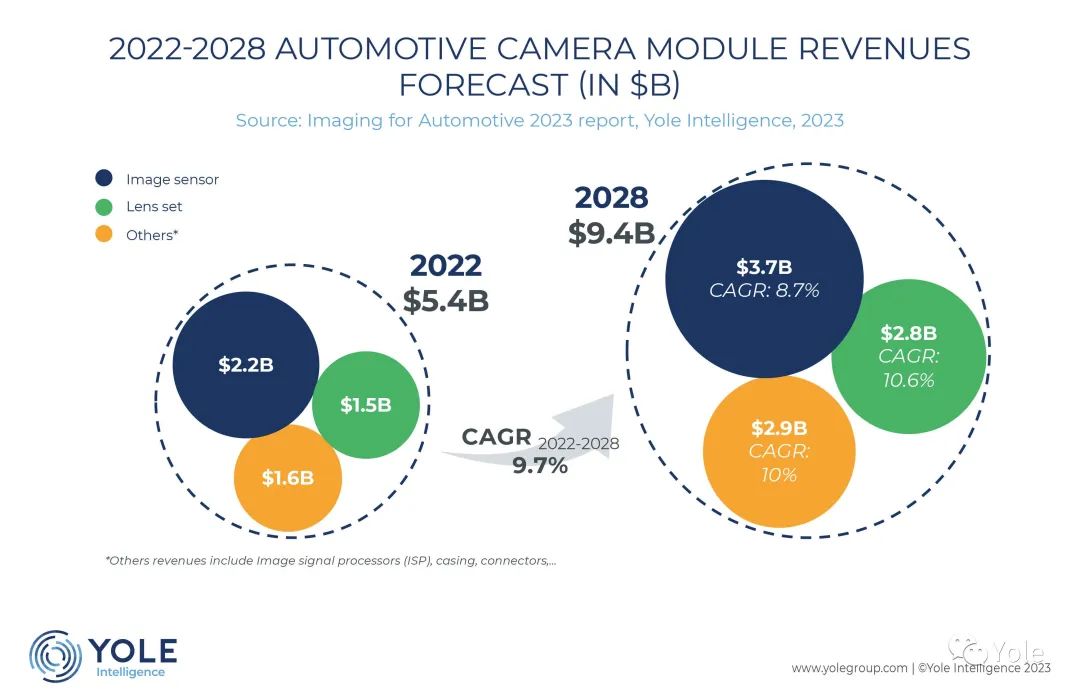

到2028年,汽車應用領域的攝像頭模塊和CMOS圖像傳感器市場將分別達到 90億美元和30億美元以上

Yole Intelligence發(fā)布了這兩個市場的年度分析報告,稱從2022年至2028年間它們的復合年增長率分別為9.7%和8.7%

競爭格局:

onsemi仍在享受平均售價上漲的紅利,處于市場領先地位,其次是Omnivision、Sony和Samsung

中國企業(yè),在不斷增長中國市場中逐步贏得市場份額

為了滿足高分辨率的技術正在不斷進步,占據(jù)了總市場1.6%的份額

汽車攝像頭市場和汽車圖像傳感器市場在2022年的收益年同比增幅分別為22.8%和35.3%,達到54億美元和22億美元。這一增長源于安全法規(guī)和芯片短缺,它們分別推動了需求增加和價格上漲。Yole Group旗下的Yole Intelligence發(fā)布《Imaging for Automotive 2023》,其中預計攝像頭市場和圖像傳感器市場將分別以9.7%和8.7%的復合年增長率增長,截至2028年將達到94億美元和37億美元;鏡頭組占攝像頭模塊價格的三分之一,其價值預計將從15億美元增長到2028年的28億美元。

Anas Chalak

Yole Intelligence

成像部門

“截至2028年,攝像頭市場的總量將從2022年的2.18億臺增長到2028年的4.02億臺,而目前大多數(shù)攝像頭的分辨率介于1.2到1.7百萬像素(MP)之間。視像型攝像頭的數(shù)量最多,360°環(huán)繞視角系統(tǒng)風頭熱度正在增加。”

圖片 | 《Imaging for Automotive 2023》編號:YINTR23351,Yole Intelligence

截至2028年,將有94%的汽車使用高級駕駛輔助系統(tǒng)(ADAS)攝像頭,而用于DMS和OMS的車內(nèi)攝像頭將經(jīng)歷快速增長。如果成本下降,熱成像攝像機將乘勢增長,而自動緊急制動可能會是其最佳應用。

盡管已經(jīng)遭受了芯片短缺和新冠疫情的打擊,汽車成像這一生態(tài)系統(tǒng)仍然受到OEM和一級供應商變化的影響。

Valeo是ADAS攝像頭市場的領導者,而Continental是視像型攝像頭市場的頭號選手。主要競爭對手海康威視的地位有所上升,而DJI則利用其在無人機領域的專長進入市場,推出了前視雙目攝像頭。在圖像傳感器方面,onsemi擁有40%的汽車圖像傳感器市場份額,其次是擁有28%市場份額的Omnivision。Sony和Samsung去年表現(xiàn)良好,價格頗具競爭力。這四家主要企業(yè)預期將進行更為激烈的角逐,此外,其他中國公司正在加大對汽車領域的投資,市場份額也在增加,預計未來幾年中,在中國市場增長的推動下,它們將產(chǎn)生更強的影響力。在鏡頭組市場,舜宇光學以36%的市場份額占據(jù)主導地位。在ADAS視覺處理器市場,Mobileye以52%的市場份額保持著強勢地位,且預期將繼續(xù)鞏固。

“雖然ADAS市場仍由傳統(tǒng)的一級供應商企業(yè)主導,但在車內(nèi)領域仍有機會,特別是在中國市場”,Anas Chalak 確信。

-

CMOS

+關注

關注

58文章

5710瀏覽量

235420 -

圖像傳感器

+關注

關注

68文章

1897瀏覽量

129528 -

攝像頭

+關注

關注

59文章

4837瀏覽量

95600

原文標題:汽車應用領域CMOS圖像傳感器市場將達到30億美元以上

文章出處:【微信號:汽車半導體情報局,微信公眾號:汽車半導體情報局】歡迎添加關注!文章轉載請注明出處。

發(fā)布評論請先 登錄

相關推薦

CMOS圖像傳感器的市場前景 CMOS芯片的熱管理方案

CMOS圖像傳感器的優(yōu)缺點

CMOS與CCD傳感器的區(qū)別

長光辰芯發(fā)布億級像素CMOS圖像傳感器GMAX64104

國產(chǎn)1.8億像素CMOS圖像傳感器破局,挑戰(zhàn)索尼壟斷

簡單認識CMOS圖像傳感器

磁傳感器市場烽煙四起,巨頭爭雄,新秀崛起

2030年,自動駕駛傳感器市場將高達235億美元

霍爾傳感器的原理和應用領域

CMOS傳感器廠商2023業(yè)績PK:安防領域弱復蘇,手機市場最高增長50%

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論