2023年Q2印度及東南亞手機市場趨勢簡析及預測

2023年Q2印度及東南亞手機市場趨勢簡析及預測

在全球手機市場出現較大幅度下滑之際,印度和東南亞新興市場特別是印度市場的情況卻很獨特,本文將對印度、印尼、菲律賓三個東南亞的重點市場進行簡析。

2023年第二季度,全球智能手機市場收入同比下降 8%,環比下降 15%,遠低于 900億美元,這是自 2020年全球疫情相關封鎖最嚴重時期以來第二季度的最低數字。根據Counterpoint 的數據,Q2全球智能手機營業利潤跌至130億美元以下,同比下降3%,環比下降27%。在全球手機市場出現較大幅度下滑之際,印度和東南亞新興市場特別是印度市場的情況卻很獨特,本文將對印度、印尼、菲律賓三個東南亞的重點市場進行簡析。

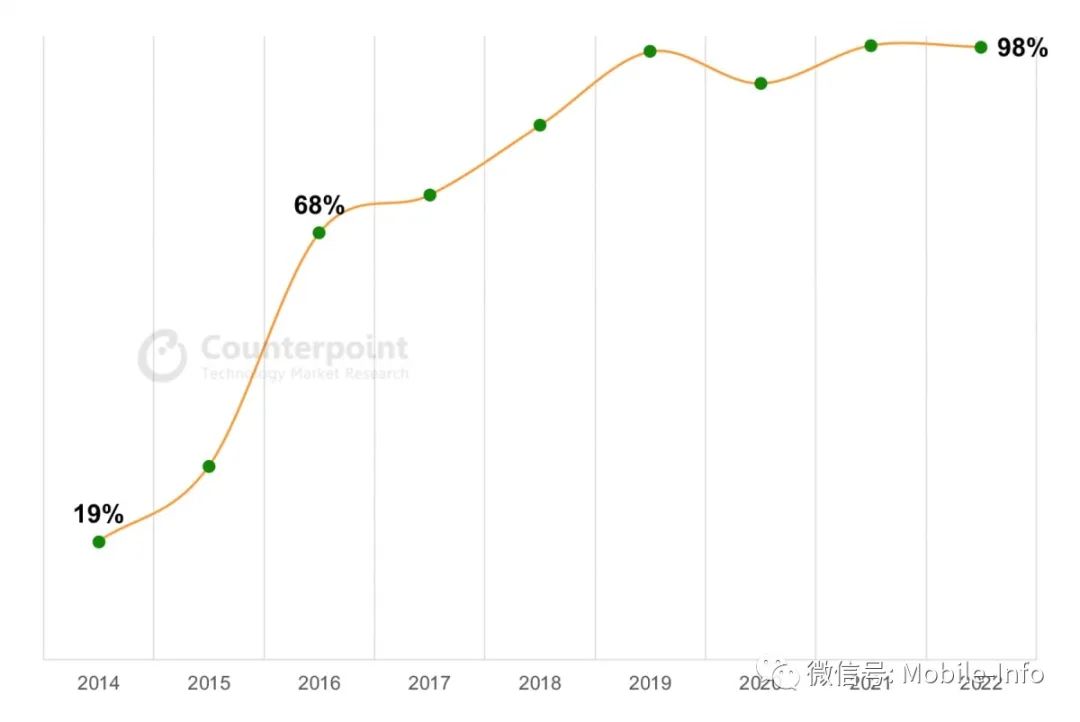

“印度制造”手機累計突破20億部

根據Counterpoint的數據,2014 年至 2022 年,在“印度制造”計劃下,“印度制造”手機出貨量累計突破 20億部大關,復合年增長率為 23%。巨大的內部需求、不斷提高的數字經濟和政府推動是這一增長的主要原因。印度因此成為第二大手機生產國。印度政府推出了分階段制造計劃(PMP)、印度制造、生產掛鉤激勵(PLI)和 Atma-Nirbhar Bharat(自力更生的印度)等計劃和舉措,以增加本地制造業和附加值。

研究總監塔倫·帕塔克(Tarun Pathak)表示:“印度在手機制造方面已經取得了長足的進步。多年來,我們看到當地制造業不斷增長,以滿足國內需求。到 2022 年,整個印度市場超過 98%的出貨量是“印度制造”。

2014 年現任政府上任時這一比例僅為 19%。同時,印度本地附加值和供應鏈發展不斷增加。印度本地附加值目前平均超過 15%,而八年前僅為個位數。許多公司正在印度設立生產手機和零部件的工廠,導致投資增加、就業增加和整體生態系統發展。印度政府現在打算利用其各種計劃,使印度成為“半導體制造和出口中心”。展望未來,隨著印度致力于彌合城鄉數字鴻溝并成為手機出口大國,市場可能會看到產量增加,特別是智能手機產量。

2014-2022年“印度制造”手機當地市場出貨量占比

資料來源:Counterpoint 2022 年統計

關于印度政府的舉措,高級分析師普拉奇·辛格表示:“印度政府推出并執行了許多計劃,這些年來導致手機制造業大幅躍升。在“印度制造”倡議下,政府推出了分階段制造計劃,并多年來提高了整車和一些關鍵零部件的進口關稅,以推動本地制造和增值。根據印度自力更生計劃,政府針對包括手機制造在內的 14 個行業推出了生產掛鉤激勵(PLI)計劃。因此,印度的出口有所增加。展望未來,政府的重點是使印度成為半導體大國中心。它提出了半導體 PLI 計劃,現在更加關注基礎設施,擬投資 1.4 萬億美元。”

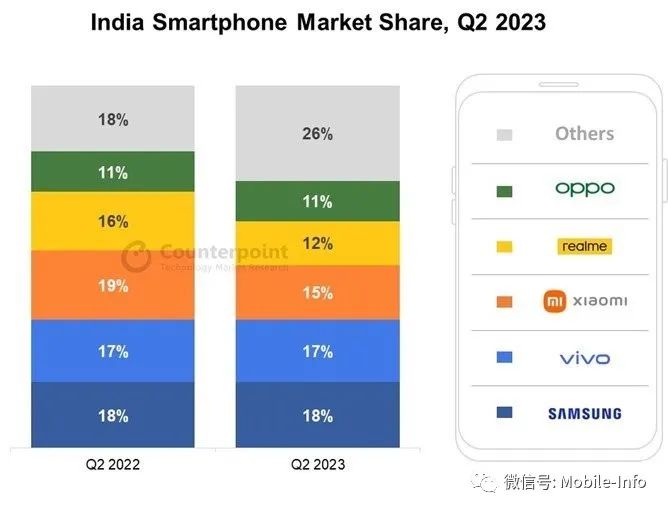

Q2印度智能手機市場:同比下降3%,已成為蘋果第五大市場

根據 Counterpoint 的數據,Q2印度智能手機出貨量同比下降 3%。這是印度市場的連續第四個季度下降,但其降幅已經從第一季度的 19%降至第二季度的 3%。基數效應、被壓抑的需求以及宏觀經濟狀況的改善幫助市場收盤跌幅低于預期。

然而,高端智能手機市場卻呈現出不同的景象,第二季度同比增長 112%,占整體出貨量的 17%創歷史新高。

高級研究分析師 Shilpi Jain在評論市場動態時表示:“2023 年第二季度,原始設備制造商在即將到來的節日季節之前看到庫存和需求狀況有所改善。本季度,整車廠和渠道采取了積極措施,通過多次銷售和促銷來清理現有庫存。在消費者方面,通脹下降和增長前景改善促進了需求復蘇。5G升級也發揮了重要作用,OEM 不斷在 10,000印度盧比至 15,000印度盧比(約 122 至 244 美元)細分市場推出 5G 設備,以擴大覆蓋范圍。我們相信,各品牌將在節日期間推出有趣的產品和優惠來吸引消費者,而 5G 將成為這里的一大增長動力。”

資料來源:Counterpoint

三星以 18%的市場份額連續第三季度保持領先地位,但蘋果繼續以 59%的份額引領超高端市場(>45,000印度盧比或約 549 美元)。印度現在已經成為蘋果的第五大市場。

總結下來,Q2印度智能手機市場方面的特點有:

5G智能手機增長:2023 年第二季度,隨著 5G 網絡擴張和價格實惠的設備普及推動 5G 升級步伐加快,印度 5G 智能手機出貨量累計突破 1 億部大關。本季度 5G 智能手機出貨量同比增長 59%。

高端化趨勢:隨著該細分市場以同比 112%的更快速度增長,高端化趨勢勢頭強勁。基于價值的零售商激勵體系的興起、積極的促銷活動、通過各種融資計劃提供的信貸以及原始設備制造商的集中方法正在推動印度的高端化。

渠道動態:線下渠道份額一直在增長,預計2023年將升至54%。小米、realme和OnePlus等線上重度品牌現在強調線下擴張,以提高客戶參與度和生態系統發展。三星和蘋果也正在增加線下業務,以滿足不同消費者的喜好。這一轉變體現了一種更全面的方法,利用線上和線下渠道創造無縫和個性化的客戶體驗。

4G功能手機增長:在JioBharat和itel Guru系列推出的推動下,2023年第二季度4G功能手機在整體功能手機出貨量中的份額增至10%。我們相信,到 2023 年底,這一份額將增至 18%。對 UPI 的需求不斷增長、OEM 的多次推出以及 Reliance 的推動將有助于該細分市場進一步增長。

庫存水平:由于小米和 realme 通過多次銷售和促銷設法清理了大部分庫存,因此市場在 2023 年第二季度結束時仍存有八周的庫存。

2023年第二季度實現增長的其他知名品牌包括蘋果(同比增長 56%)、傳音(同比增長 34%)、Lava(同比增長 53%)和諾基亞(同比增長 6%)。

Q2印度尼西亞智能手機市場:出貨量同比下降 10%

根據 Counterpoint 的數據,隨著宏觀經濟的不利繼續影響需求,印度尼西亞智能手機出貨量在 2023 年第二季度同比下降 10%。4月份開齋節期間的購物活動增幅也低于去年。價格折扣、捆綁優惠、分期付款和以舊換新計劃等促銷活動未能對銷售產生預期的影響。消費者的購買興趣轉向適應燃料、家庭和個人產品等大宗商品價格的上漲,以及節日期間提供的旅游等服務。

印尼市場的特點表現如下:

由于宏觀經濟不利因素,2023 年第二季度印度尼西亞智能手機出貨量下降。

OPPO以21%的份額超越三星,重新奪回榜首。

除 Infinix 外,主要 OEM 廠商均出現下滑。Infinix 的出貨量同比增長 17%。

2023 年第二季度,小米的出貨量同比降幅放緩至 12%。

400美元以下價格段的 5G 智能手機出貨量同比增長 11%。

2022Q2與2023Q2印度尼西亞智能手機月度報告,來源,Counterpoint

2023年第二季度, OPPO以21%的份額重新奪回市場第一,這主要得益于其A17系列低端機型的支撐。該品牌繼續積極的營銷活動,上季度發布的Reno8 T系列和Find N2 Flip等機型對其市場知名度產生了溢出效應。Galaxy A04系列為三星的銷量做出了重大貢獻,將該品牌的出貨量份額下降限制在僅1%。

在頂級整機廠商中,只有Infinix 的出貨量同比增長 17%。該品牌專注于 200美元以下的價格區間,在其型號中提供更好的規格。此外,Infinix 積極開展營銷活動,以提高品牌的知名度和知名度。其新推出的產品,如Note 30系列、Hot 30系列和Smart 7系列,為該品牌的整體出貨量做出了巨大貢獻。

小米的出貨量降幅從 2022 年第二季度的同比 47%大幅放緩至 2023 年第二季度的 12%。最近的舉措表明,小米一直在努力加強其供應和分銷。該原始設備制造商在本季度采取了強有力的營銷舉措,例如新產品發布和折扣計劃的調整。小米子品牌紅米的業績主要得益于其新推出的機型,尤其是紅米A2系列和紅米Note 12系列。

第二季度 400美元以下價格段的5G智能手機出貨量同比增長 11%。該細分市場的主要 OEM 包括三星(其 Galaxy A14 5G、A23 5G 和 A34 5G 系列)以及小米(其 Redmi Note 12 系列)。新機iQOO Z7 5G系列也加入了這一細分市場。

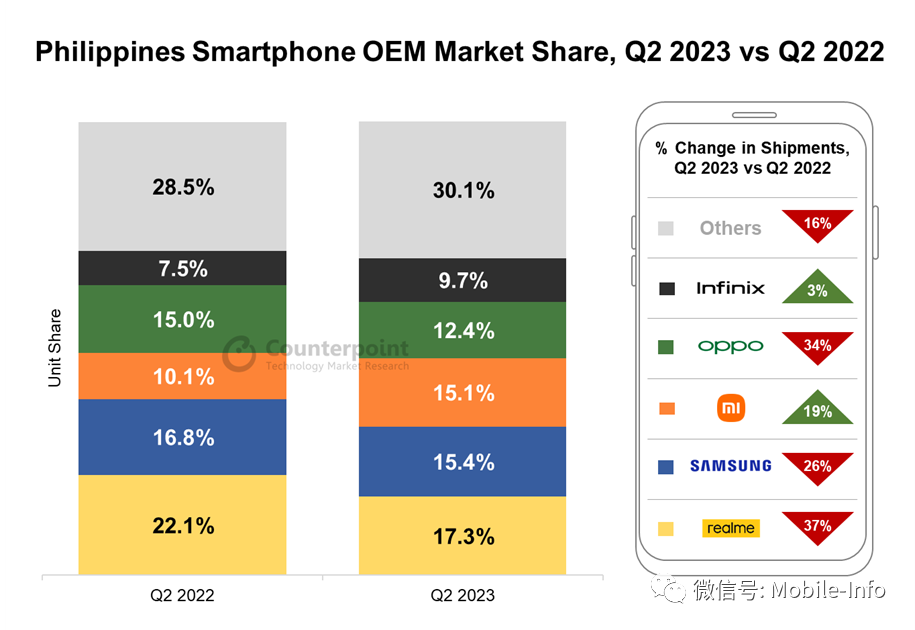

Q2菲律賓智能手機市場:出貨量同比下降 20%

同樣根據Counterpoint 的數據,2023年第二季度由于高消費稅、公用事業私有化導致生產和分銷成本上升以及比索疲軟等綜合因素導致需求持續低迷,2023 年第二季度菲律賓智能手機出貨量同比下降 20%。

Q2菲律賓市場的主要特點如下:

由于高稅收和通貨膨脹等因素導致需求持續低迷,菲律賓智能手機出貨量同比下降 20%。

小米憑借 Note 12 系列的成功和 19%的同比出貨量增長升至第三位。

背靠背的發布推動 TECNO 的同比增長率達到 73%。

高端買家擺脫了成本上升的影響,推動該細分市場同比增長 26%。

200美元以下的5G智能手機同比增長25%。

來源:Counterpoint

許多主要品牌本季度均出現大幅下滑。盡管realme繼續保持第一品牌的地位,但由于產品發布有限和智能手機需求疲軟,出貨量同比下降37%,其市場份額下降至17.3%。該品牌能夠保持第一的位置,得益于其C55車型的受歡迎程度,該車型也是2023年第二季度市場最暢銷的車型,以及C53車型,該車型在Lazada上一夜之間被搶購一空。三星在 2023 年第二季度的出貨量同比下降了 26%,這同樣是由于推出的型號較少以及預算細分市場的促銷活動有限。

2023 年第二季度,小米超越 OPPO 在菲律賓排名第三。得益于 Note 12 系列的良好反響,該品牌同比增長 19%。小米還在四月份舉辦了一年一度的粉絲節,提供促銷活動,特別是新推出的Note 12系列和流行的12C機型,進一步推動了其增長。

OPPO和vivo的出貨量分別下降了34%和43%。這兩個品牌都參加了 6 月份發薪日促銷活動,但優惠更多地限于舊型號,以清理庫存。Infinix錄得約 3%的邊際增長,但其市場份額增加至 9.7%,進入本季度前五品牌。其廉價版Hot 30系列表現出色,而Note 30系列作為一款不錯的游戲手機獲得了良好的評價。

TECNO在本季度表現出色,在快速、連續的型號發布帶動下,出貨量同比增長 73%。新推出的 Spark Go 和 Spark 10系列因其具有競爭力的價格而表現尤為出色。

由于消費者支出受到限制,價格低于 200美元和 200-399 美元段的智能手機出貨量分別同比下降 22%和 16%。400-599 美元細分市場的跌幅更大,達 54%,因為三星和 realme 等主要品牌推出的產品數量較少。

然而,高端細分市場(> 600美元)同比增長 26%,是唯一出現同比增長的細分市場。蘋果仍然以 43%的份額領先這一領域。該品牌的官方經銷商 Powermac 擴大了其 Apple Premium Partnership 商店的業務,為 Apple 客戶提供增強的體驗以及優惠和促銷活動。零售商提供的其他優惠主要圍繞0%分期付款和 iPhone 捆綁優惠。

本季度,5G 智能手機的所有價格段均出現下降,但 200美元以下段除外,由于 Infinix Zero 5G 和 Note 30以及 TECNO 的 Spark 10系列 5G 版本的推出,該段同比增長 25%。電信運營商正在努力跟上 Globe Telecom 等運營商的步伐,Globe Telecom 最近在另外 66 個站點推出了 5G 服務。然而,菲律賓5G基礎設施發展仍然緩慢,主要集中在大馬尼拉、宿務和達沃等城市地區。

預測

印度:下半年或開始復蘇

盡管印度市場Q2平均售價增長停滯,但高端化趨勢可能會持續,因為新興市場推動其增長的新篇章,中端品牌瞄準高端細分市場,而高端品牌旨在銷售更多高價車型。因此,全球智能手機收入和營業利潤將從 2023 年下半年開始復蘇。

印尼:下半年提振

Counter預計印度尼西亞 2023 年下半年宏觀經濟的持續復蘇將提振智能手機市場。高級分析師 Febriman Abdillah表示:“考慮到當前的宏觀經濟環境,大宗商品價格上漲,價格變得更加重要。向消費者提供激勵措施,例如折扣、捆綁優惠、獎金和以舊換新計劃,可以成為保持市場吸引力的一種選擇。這些激勵措施甚至可能與中端和高端市場相關。”

在品牌層面,小米今年降價的新舉措可能會吸引消費者并幫助品牌成長。隨著 Infinix 在市場上越來越受歡迎,它可能會進一步發展。

菲律賓:需求可能增加

菲律賓的通脹壓力一直在下降,這給消費者帶來了一定的緩解。雖然我們可能會看到同比又下降一個季度,但需求可能會增加,特別是在線上和線下渠道促銷的情況下。隨著蘋果和三星在下一季度推出高端機型,預計高端市場也將表現良好。

小結

盡管全球智能手機市場出現較大幅度的下滑,但印度和東南亞三大新興市場下滑幅度不大,且表現出來不太一樣的特點,特別是高端市場表現良好,2023下半年的需求均將可能增加,給市場提振信心。

-

智能手機

+關注

關注

66文章

18502瀏覽量

180447 -

供應鏈

+關注

關注

3文章

1677瀏覽量

38944 -

生態系統

+關注

關注

0文章

702瀏覽量

20744

原文標題:2023年Q2印度及東南亞手機市場趨勢簡析及預測

文章出處:【微信號:Mobile-Info,微信公眾號:手機技術資訊】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

INATRONICS 2025 第14屆印度尼西亞國際電子元器件、設備及技術展覽會

傳音“融入”東南亞 本地化模式成功復制 ?

助力東南亞:解讀 415V 變 380V 變壓器的競爭優勢

特斯拉本周進軍菲律賓市場,東南亞布局再添一子

比亞迪騰勢正式進軍泰國市場,加速東南亞布局

90%東南亞用戶偏愛Instagram等購物便利性:Gen AI塑造電商未來

OPPO與傳音東南亞市場挑戰三星

Equinix加速東南亞布局,擬收購TIM旗下三個數據中心

比亞迪將在東南亞設立首家制造工廠

微軟在東南亞大舉投資AI基礎設施

孚能科技與東南亞換電整體方案提供商MoliPower簽署戰略合作協議

全球電動汽車市場銷量突破5%,東南亞東歐市場成亮點

華為HMS for Car亮相東南亞市場,構建本地化車機生態圈

工商網監

工商網監

評論