2023半年度凈利潤約8341萬元,高分辨率示波器增長110.49%!

2023半年度凈利潤約8341萬元,高分辨率示波器增長110.49%!

鼎陽科技(SH 688112)8月23日晚間發布半年度業績報告稱,2023年上半年營業收入約2.35億元,同比增加43.27%;歸屬于上市公司股東的凈利潤約8341萬元,同比增加47.54%;基本每股收益0.52元,同比增加44.44%。

2023年上半年鼎陽科技業績超預期,四大主力產品價量齊升。單Q2,鼎陽科技實現營收1.33億元,同比增長38.17%,延續高增態勢,主要系:新產品的持續導入、高端產品拉動、國產替代加速。

高分辨率示波器境內營收同比增長110.49%,新產品進入放量周期

數字示波器是電子信息工業的基礎設施,是應用最廣泛的基礎電子測試測量儀器,被譽為電子工程師的眼睛。 高端高分辨率數字示波器研發難度大,為當前高端數字示波器市場主流需求,且競爭優勢明顯,有更強的定價能力,全球最主流的示波器廠家絕大多數都在推 10bit、12bit 高分辨率示波器。

鼎陽科技順應數字示波器往高分辨率模式發展的趨勢,于 2022 年 12 月發布 SDS7000A 系列數字示波器,該產品在 4GHz 全帶寬下的底噪值僅為220μ Vrms,充分發揮了 12-bitADC 性能。于 2022 年 3 月發布 SDS6000L 數字示波器,基于多臺 SDS6000L 系列高分辨率緊湊型數字示波器組網搭建,具有最高 512 通道、 12-bit 垂直分辨率、優秀的本底噪聲性能和垂直測量精度,能滿足多通道、高精度的測量需求。模擬通道的最大帶寬 2GHz,采樣率最高 10GSa/s,存儲深度可達 500Mpts/通道。

包括以上兩款新品在內的鼎陽科技高端新產品于2023年進入放量周期,得益于高端產品銷售占比的提升,鼎陽科技上半年毛利率大幅提升4.7pcts,至61%;高分辨率示波器境內營收更是同比增長110.49% ,遠高于公司整體增長水平。

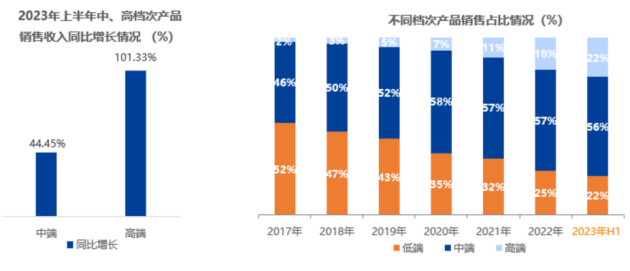

高端產品收入同比提升 101.33%,產品高端化戰略成效顯著

據業績報告顯示,鼎陽科技包括行業四大主力產品在內的全部產品在上半年實現全面持續高端化,高分辨率示波器和射頻微波產品在境內市場持續高速增長,上半年境內市場增速明顯快于全球整體增長水平。2023年上半年報告期內高端產品占比提升至 22.29%,平均毛利率為 75.15%,處于高位;高端產品收入同比提升 101.33%, 其中射頻微波產品境內營收同比增長 126.45%,遠高于公司整體增長水平。

據悉,鼎陽科技一直以來堅持自主研發技術創新,今年在研發投入上更是大力加碼。上半年光研發投入就達 3,365.20 萬元,同比增長 62.01%, 2023 年上半年研發投入將近 2021 年全年研發投入,目前已知企業研發人員已達199人。

通過大量研發投入及多年技術儲備,鼎陽科技對現有產品線進行縱向拓展,不斷推出更高檔次的產品,逐步替代原有產品。僅在2023 年 1-8 月,便發布了三款新產品,分別為SDS1000X HD 系列高分辨率示波器、8 通道 SDS6000 Pro 高分辨率高帶寬數字示波器、全新一代 SHN900A 系列全雙端口手持式矢量網絡分析儀,為其持續增長奠定了堅實基礎。

鼎陽科技所屬行業具有基礎性關鍵地位 ,受到國家政策大力支持,國產替代加速

鼎陽科技所處電子測量儀器行業是現代電子信息產業和國家科技發展的基礎產業,主要產品為通用電子測試測量儀器,是電子測量儀器行業的重要組成部分,也是現代電子信息產業發展的基礎設備和國家戰略性、基礎性產業之一。 為支持測量測試儀器儀表行業的發展,鼓勵儀器儀表產業進行自主創新,近年來國家陸續出臺多項鼓勵政策,都將帶動鼎陽科技相關產品的需求。2023上半年鼎陽科技境內市場的營收大幅增長,同比增長 93.30%,其中境內教育市場增速尤為明顯,同比增長 188.71%,遠高于其整體營業收入增長水平。

2023年上半年鼎陽科技已經交出了一份亮眼的成績,產品高端化戰略和境內市場的較快增長都將有力帶動鼎陽科技整體營收的持續增長,期待鼎陽科技的下一個精彩表現。

審核編輯 黃宇

-

示波器

+關注

關注

113文章

6240瀏覽量

184799

發布評論請先 登錄

相關推薦

鼎陽科技:季報新品同時發布,再次確立國產高分辨率示波器新標桿地位!

鼎陽科技|高分辨率產品增長39.42%,引領高端市場新浪潮!

什么是高分辨率示波器?它有哪些優勢?

精測電子上半年業績預告亮眼,凈利潤同比大幅增長

德明利半年度業績預喜,凈利潤同比大幅扭虧

萊特光電預計2024年半年度營收大幅增長

高管洞察:高分辨率音樂需要高分辨率揚聲器

中國MEMS芯片第一股敏芯股份2023 年度營收 3.73 億元約虧損9525萬

鼎陽科技丨國產示波器新標桿!高分辨率產品營收增長超60%

麥科信重磅新品發布,MHO系列高分辨率示波器12bit厚度僅3.58CM!

傳音控股發業績快報 凈利潤同比增長121.55%

新增訂單約83.6億元,中微公司2023年凈利潤預增45%

工商網監

工商網監

評論