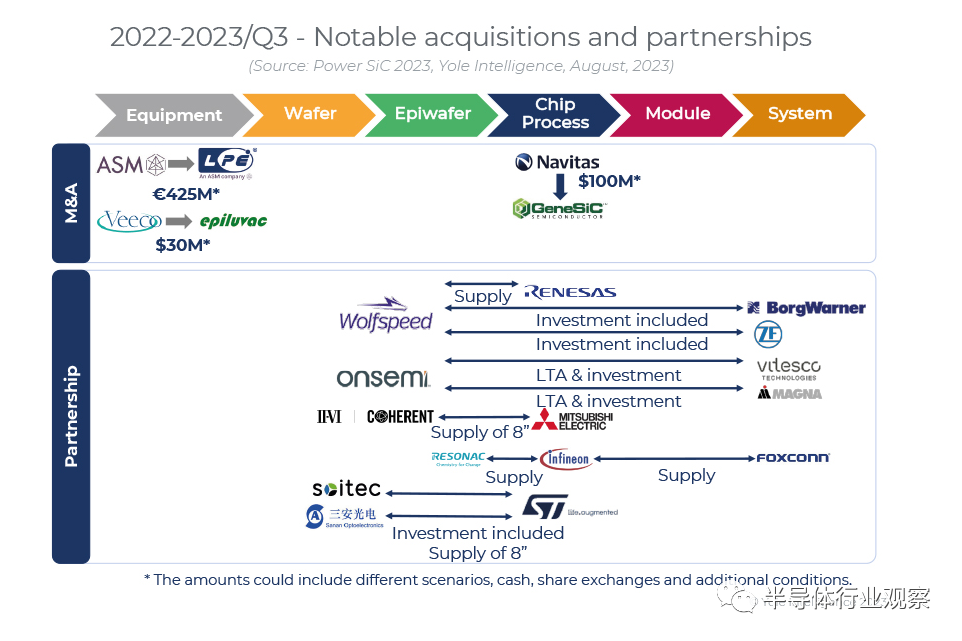

去年,功率 SiC 市場宣布了一系列具有影響力的合作,有趣的是,不僅是在之前看到的晶圓和材料層面,而是在整個功率 SiC 生態系統中。

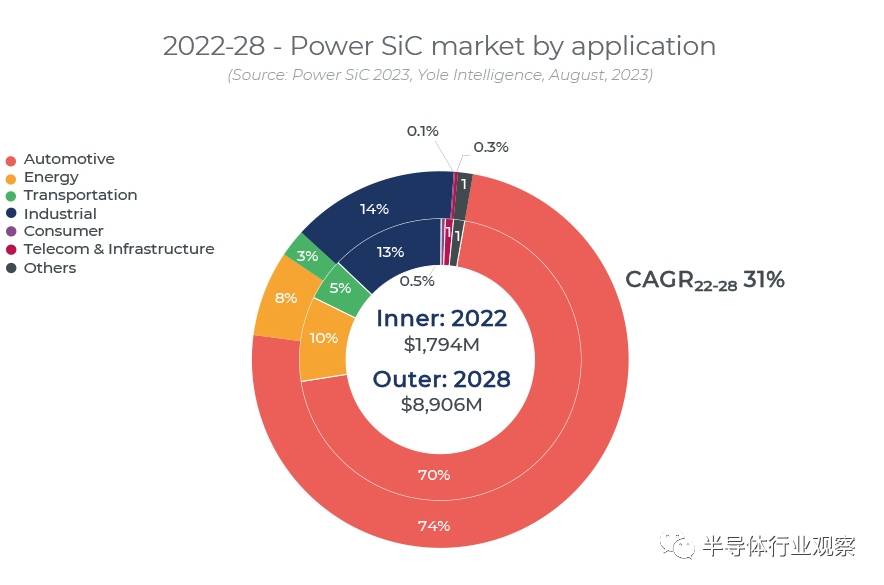

根據Yole Intelligence 的分析顯示,主要由逆變器以及電動汽車中的車載充電器和 DC-DC 轉換器驅動的汽車市場,到 2022 年將占功率 SiC 市場份額的 70%,到 2028 年這一比例將增長至 74% 。

報告進一步補充說,三個市場正在推動功率碳化硅的增長。從銷量和市場價值來看,純電動汽車是最大的市場,而 800V 電動汽車是 SiC 獲得增長動力的最佳點。EV 直流充電器的部署預測與 xEV 出貨量的快速增長一致。特別是,SiC 非常適合高功率模塊化充電器。這將是功率碳化硅的下一個十億美元市場。就能源供應而言,考慮到 2022-28 年期間安裝數量不斷增加,它代表著一個價值數億美元的市場。

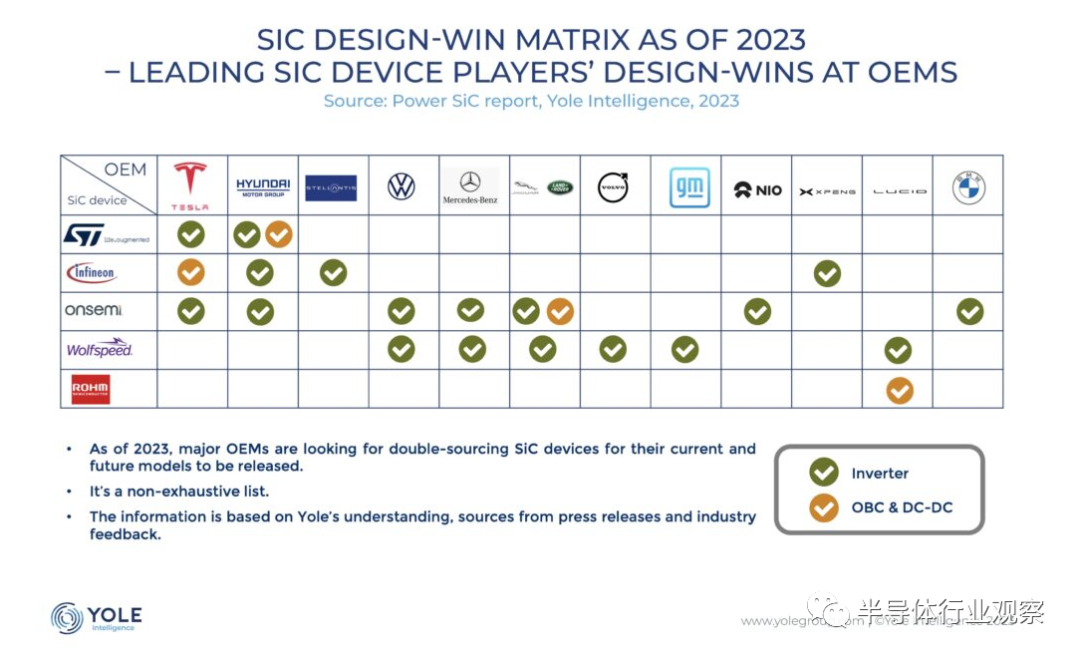

縱觀全球,主要的 SiC 器件制造商意法半導體、英飛凌科技、onsemi、Wolfspeed 和 Rohm 一直忙于與主要 OEM 廠商建立設計雙贏的合作伙伴關系,這意味著主要 OEM 廠商和供應商對市場未來收入的預期。截至 2023 年,大多數電力電子廠商都有 SiC 業務,包括所有排名前 10 的公司。

尤其是onsemi,在與汽車制造商建立合作伙伴關系方面非常高效,近幾個月簽署了多項協議,包括與現代(韓國)、Zeekr(中國)、蔚來(中國)以及德國大眾和寶馬,短期內宣布的產量較低。

但最近的公告并不僅僅與design win有關。雖然傳統上大部分活動都集中在晶圓級,但該行業現在正在整個生態系統中經歷更多的合作伙伴關系,包括設備和系統級。隨著產能擴張的多次公告,碳化硅晶圓供應在未來幾年將不再是瓶頸。整個供應鏈的參與者正在建立關系,以鞏固他們在成熟市場中的地位。確保晶圓供應、尋求投資以擴大產能、驗證新技術或進入新市場等動機都發揮了作用。

截至2023年,功率SiC的主要趨勢是整合功率模塊封裝業務以增加收入。盡管 IDM 基于兩種不同的晶圓采購策略,但截至 2023 年,IDM 仍是 Power SiC 的主流商業模式。一些領先的 IDM 已垂直整合晶圓制造,以更好地控制整個處理流程,而另一些則決定專注于器件級別,不在內部整合 SiC 晶圓活動。最近宣布的功率 SiC 領域的并購和合作伙伴關系揭示了每個參與者所采取的各種戰略立場。它們涉及產能擴張、融資、確保晶圓供應、接近新市場或推廣新技術。

過去十年中,功率 SiC 內部合作伙伴關系的一個主要動機是確保材料供應,截至 2023 年,情況仍然如此。例如,5 月份,相干公司擴大了與三菱電機的合作伙伴關系,三菱電機為該公司提供了6 英寸晶圓廠,但目前正在建設一座 8 英寸晶圓廠,預計將于 2026 年竣工。

今年 7 月,瑞薩電子宣布有意通過與 Wolfspeed 長達 10 年的合作關系進入功率 SiC 市場。該交易包括瑞薩電子向 Wolfspeed 支付 20 億美元定金,以確保 150mm 和 200mm 碳化硅晶圓的供應,并支持Wolfspeed 的產能擴張計劃。

三菱和瑞薩是相對較晚的進入者,但最近的舉措代表了日本廠商在功率 SiC 市場中的增長,因為設備制造商對豐田和本田等日本原始設備制造商最近宣布計劃在其電動汽車中采用 SiC 做出了反應。

正如瑞薩電子對 Wolfspeed 的 20 億美元投資將有助于其雄心勃勃的產能擴張計劃一樣,最近的其他合作伙伴也看到一級供應商投資于設備制造商以確保供應。

這是由于一級供應商尋求隨著其在 SiC 供應鏈中的地位的發展而在制造業中建立未來的地位。目前,原始設備制造商將設計和制造委托給一級供應商的商業模式正在發生變化:越來越多的汽車廠商在電動汽車領域競爭,這意味著原始設備制造商必須快速創新并驗證其設計。特斯拉一直是建立集中式設計的先驅,原始設備制造商自己進行設計會更有效率。因此,一級供應商渴望在制造業中建立強大的未來地位,為此他們需要穩定的供應渠道。設備制造商還可以通過為其產能擴張提供財務支持,從這些關系中受益。

Wolfspeed 最近宣布與兩家一級供應商建立合作伙伴關系:2022 年 11 月與博格華納合作,博格華納將向 Wolfspeed 投資 5 億美元,以獲得高達 6.5 億美元的 SiC 器件年產能;并于 2023 年 2 月與采埃孚合作,采埃孚將投資數億美元支持 Wolfspeed 在歐洲的 8 英寸 SiC 工廠。

同樣,Tier 1 Vitesco 在 5 月份宣布與 onsemi 簽訂為期 10 年的長期協議,價值 19 億美元。該交易包括向Onsemi投資2.5億美元,用于SiC晶圓和外延晶圓產能擴張。除了7月份宣布的LTA之外,麥格納還將向Onsemi投資4000萬美元。

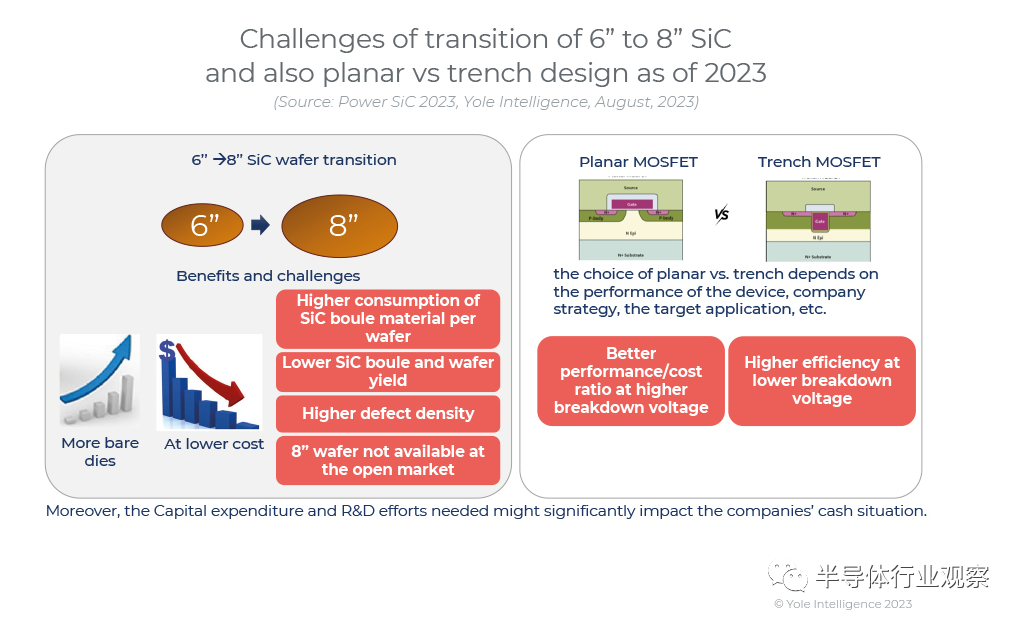

截至2023年,6英寸是龍頭廠商的主流SiC晶圓尺寸,基于這一成熟平臺有多種產能擴張計劃。

值得一提的是,Wolfspeed 是唯一一家在 8 英寸平臺上進行部分生產的廠商,盡管多家廠商已宣布打算遵循這一戰略決策。許多玩家展示了8英寸樣品并發布了應對所有挑戰的創新方法。然而,8 英寸 SiC 在成本、設備交貨時間、良率以及最重要的晶圓可用性方面仍然更具挑戰性。面臨哪些挑戰?每個玩家的反應如何?

在器件層面,市場上平面SiC晶體管和溝槽SiC晶體管并存。它們提供不同的好處,其使用取決于每個玩家的策略和目標應用。

設備供應商不僅關注擴大聯系和供應,還關注開發新技術和進入新市場。2022 年 12 月,意法半導體宣布與 Soitec 合作,以驗證其 SmartSiC 技術在未來 8 英寸基板制造中的應用。通過此次合作,意法半導體計劃受益于進一步多元化的 SiC 晶圓采購,而 Soitec 則可以利用與市場領導者的合作來擴大生產規模。

2023年6月,意法半導體與三安光電合作,幫助提升其在中國的地位。兩家公司將在中國成立一家合資公司,專注于碳化硅器件制造。截至2023年,市場上8英寸SiC晶圓供應有限。因此,三安還宣布計劃新建一座8英寸SiC晶圓生產設施,以支持合資工廠的產能提升。這樣,意法半導體就可以在中國發展,同時只提供部分財務需求,從而大大降低了風險。同時,三安還可以通過與全球領先的SiC廠商合作,進一步加快SiC制造的發展。

近幾個月大量的合作、協作和收購預示著未來功率碳化硅行業的前景非常光明。但隨著主要設備廠商都采取重大舉措,試圖各自占據重要的市場份額,一些廠商將比其他廠商贏得更多。

由于來自硅 IGBT 等其他材料的競爭仍然存在,而且巨額產能擴張投資造成現金流問題,風險肯定存在,但高風險也意味著高回報的潛力。這些風險會在這個快速發展的市場中得到回報嗎?

審核編輯:劉清

-

電動汽車

+關注

關注

156文章

12371瀏覽量

234090 -

充電器

+關注

關注

100文章

4248瀏覽量

117721 -

逆變器

+關注

關注

293文章

4857瀏覽量

210042 -

DC-DC轉換器

+關注

關注

10文章

647瀏覽量

56296 -

SiC

+關注

關注

31文章

3153瀏覽量

64434

原文標題:SiC 生態系統中的“明爭暗斗”

文章出處:【微信號:第三代半導體產業,微信公眾號:第三代半導體產業】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

地物光譜儀在多維生態系統監測中的應用

如何在光子學中利用電子生態系統

安森美PRISM生態系統助力相機開發

AMAZINGIC晶焱科技技術應用:典范轉移 EV全生態系商機 - The CAN SIC Transceiver Is Ready To Go.

英監管機構或優先調查蘋果谷歌移動生態系統

英國CMA將對蘋果谷歌移動生態系統展開調查

典范轉移 EV全生態系商機 - The CAN SIC Transceiver Is Ready To Go.

Hadoop 生態系統在大數據處理中的應用與實踐

笙泉完善的MCU生態系統(ECO System),賦能高效開發、提升競爭優勢

概倫電子亮相臺積電中國OIP生態系統論壇

對三星而言開放生態系統是什么

英特爾和AMD組建x86生態系統咨詢小組

意法半導體推出圖像傳感器應用開發生態系統

三星家電即將邁入AI時代,智能互聯生態系統的新篇章

高通CEO安蒙:高通重構Windows PC生態系統的性能領導力

工商網監

工商網監

評論