汽車“變形記”:四個輪子上的“第三生活空間”

汽車“變形記”:四個輪子上的“第三生活空間”

圖源:freepik.com

汽車行業的顛覆性革命

從內燃機到智能電動時代,全球市值超過三萬億美元的汽車行業正在經歷一場“文藝復興式的”顛覆性變革,并由此引發一系列重大范式變革。一大批新進入者進入汽車領域(以蘋果、小米、富士康等為代表的消費電子產業鏈廠商大舉入局造車),以及互聯網企業、造車新勢力等眾多外部玩家,開始逐步撼動汽車產業價值鏈許多層面的長期慣例,誕生了諸如“軟件定義汽車”、“出行即服務(MaaS,Mobile as a Service)”等新模式。

而變化不止于汽車本身,更深入整個汽車產業生態,從生產制造工廠到上下游供應鏈,以及圍繞智能電動汽車的服務與商業模式,并將最終變革整個出行生態圈。而進入2023年以來,智能電動汽車轉型升級進入了深水區,產業鏈重塑和淘汰的競賽開始加速。

一場“文藝復興式”的汽車工業變革

當前的汽車行業正在經歷“文藝復興式(Car Renaissance)”的革命,并將帶來一系列的變革,不僅僅是汽車本身,更是與之相關的生活、生產模式和認知變革。

AMD自適應和嵌入式計算事業部(AECG)市場及業務開發總監酆毅在不久前的嵌入式世界展的論壇演講中這樣描述這場由汽車開始的全新變革將帶來的一系列價值鏈更迭:

生活方式的變化

汽車從以往的代步工具轉變為人們的“第三生活空間”,人們會花更多時間呆在車里,它將兼具更多娛樂和工作的功能。

更加安全

汽車智能化程度的提升,自動駕駛系統的進化,最終將減少事故率,提升人們的幸福指數。

汽車價值定位的轉變

汽車將從以前的工業級設備向消費級設備轉變,智能汽車空間無疑是下一個信息娛樂、通信、計算等不同類型的數字設備和技術集聚的數字融合大場景。

01

變形一

從內燃機到電驅動,從分布式向中央計算平臺發展的電子電氣架構(E/E)

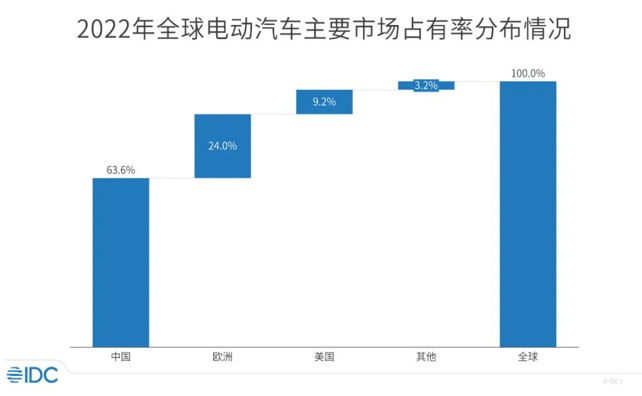

電動汽車(EV)已勢不可擋。IDC發布的《全球電動汽車產業動態及領先企業的競爭策略研究》報告顯示,隨著汽車行業電動化、網聯化、智能化、共享化的發展趨勢,全球電動汽車市場正在快速增長。2022 年,全球電動汽車市場達到近 1,100 萬輛。在供給側改革、高油價、政府補貼和車企促銷的推動下,2022年中國電動汽車市場規模達到近700萬輛。

圖1

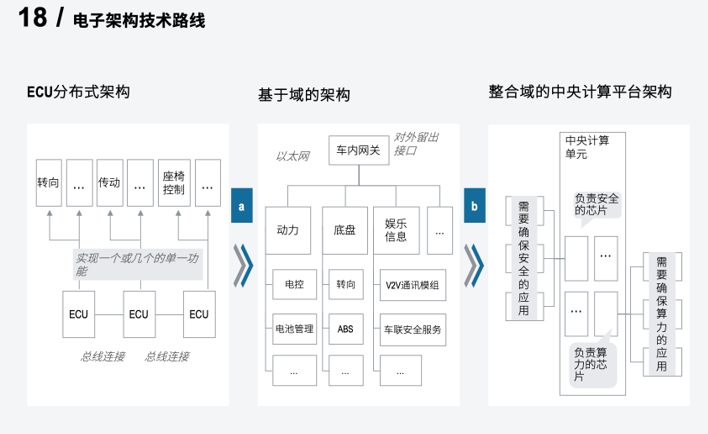

從內燃機到電池驅動,無疑是汽車本身最顯著的“變形”。隨之發生的是汽車內部電子電氣架構的重大改變,從內燃機時代的ECU分布式架構,要逐步走向基于域的架構,進而最終走向整合域的中央計算平臺架構。

圖2:資料來源 車百智庫,羅蘭貝格整理

電動化“變形”驅動技術創新

電動化的深入帶來更多新的技術挑戰,同時也驅動更多的技術創新。

比如,隨著電動化的深入,車內的功能越來越豐富,線束線纜成為整車制造上亟需解決的一大痛點,還有更重要的動力電池安全問題,以及后續的電池循環回收等等,都是汽車產業需要面臨的新挑戰。

一些技術上的創新突破也已經有所進展。比如ADI最新的無線電池管理系統 (wBMS)就是其中一項。該方案可以消除傳統有線線束系統的機械挑戰并降低成本,據ADI透露的數字,該方案可以實現線纜減少多達80%。同時擺脫了線纜的束縛更為汽車主機廠(OEM)的生產制造帶來超高的的靈活性,而從有線轉變為無線電池包,可以讓裝配時間縮短70%,并能實現進一步的自動化、機器人裝配制造。

這可謂是具有代表意義的技術創新。事實上,在已經實現高度自動化的汽車制造生產線上,唯一仍需要工人手工操作的部分就是線束線纜的裝備。

比如,特斯拉為了極致提升其工廠智能化程度,甚至不惜推行“如果不能改變設備機器,那就改變汽車”的模式。為此,特斯拉進行了大量零部件簡化,包括通過對中控儀表臺設計簡化,實現以總成形式直接進行裝配。此外,還通過縮短線束長度、車身后部壓鑄一體化成型等方式,來提升其生產車間的智能制造程度。

圖3:特斯拉在ModelY線束內部設置“結構件”,將線束變成一個個固定的零件使得線束的組裝可以由機械手臂完成,極大提高生產效率及降低人工成本。(圖源:聆英咨詢)

圖4:特斯拉ModelY中控儀表臺設計簡潔,物理按鍵被盡可能剔除,為中控儀表臺總成智能化組裝提供便利。(圖源:聆英咨詢)

對此,Gartner在一份報告中預測,這將引發一場利用技術和獨創性提高生產力和降低整體制造成本的競賽,并將影響汽車設計,比如給予電驅動的架構、更集成的電池、更簡化的車身設計和元器件等等。

圖4

電動化新挑戰:

未來電動汽車“電”夠用嗎?

分析機構IHS Markit預測,2030年,將有超過800款獨立純電動車型上市銷售,年全球純電動乘用車銷量預計將達到2,350萬輛,約占全球8,900萬輛汽車總銷量的26.4%。根據公安部交管局的數據,2022年中國純電動車保有量達到1,045萬輛,滲透率超39%。到2030年這個數字將達到6,762萬輛。隨著電動汽車的滲透率越來越高,對于電網發電量以及配電網都將會提出新的挑戰和壓力。

未來電動汽車的“電”夠用嗎?作為能源變革大背景下的一環,未來電動汽車和整個電網要如何互動?事實上,從整體能源產業鏈到包括汽車制造商在內的汽車產業全行業都需要參與其中。

一些電動汽車制造企業近年來已經開始積極關注這一點。比如,中國的新勢力造車企業代表之一蔚來汽車(NIO)就已經開始圍繞電網互動、電網融合等層面進行具體的實踐。

但電網互動不僅僅是簡單的V2G(vehicle to grid) 。蔚來汽車高級技術總監譚卓輝在今年慕尼黑電子上的一場演講中提到了“電動汽車和電網互動的真實愿景”應該是——電動汽車及其充換電設施和其他新能源一起,逐漸從簡單接入電網,只考慮兼容性,到形成一定規模,做到電網友好,支撐電網穩定,最終和所有新能源一起融合到電網中,實現源荷結合的新型電力系統。

02

變形二

從沉浸式智能座艙開始,汽車級數字化“第三生活空間”正在打開

以智能手機為主驅動的消費電子產業鏈的黃金10年已經進入尾聲,市場增長趨緩、進入存量市場已經是不爭的事實。那么下一個驅動科技產業前進的智能終端是什么?

科技產業鏈幾乎全部都將視線轉向了汽車。電動化僅僅是序幕,智能網聯則被認為是未來競爭的焦點。

“未來汽車就是一個巨大的智能邊緣。”正如ADI公司所指出的那樣,智能化、網聯化,富有個性且符合可持續發展要求,具備強大的對現實世界的感知與數字計算能力的智能邊緣(Edge),將是汽車“變形記”的重頭戲。

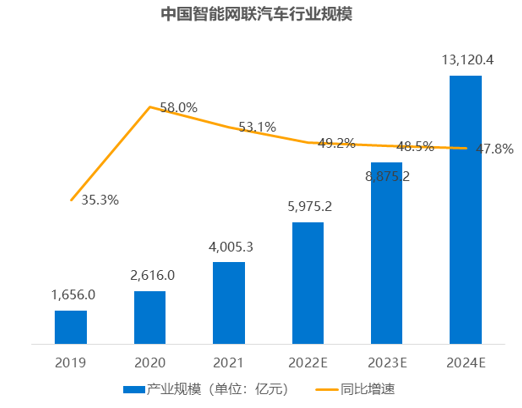

圖5:數據來源 賽迪顧問,平安證券研究所,36氪研究院

從沉浸式智能座艙開始,汽車空間無論從功能和體驗需求層面都有了前所未有的擴展——從代步工具變身為一個隨時隨地連接世界的數字空間,具備智能全面感知和判斷力,個性化的智能人機交互…… 一個汽車級的數字化“第三生活空間”正在打開,它可以隨時“變身”切換成移動的智能辦公室、電影院、咖啡館或是酒吧。人們呆在車上的時間也將大大增加。

未來的智能網聯汽車無疑將是下一個多技術領域匯聚融合的大應用場景,它將是新一代數字技術的集大成者。

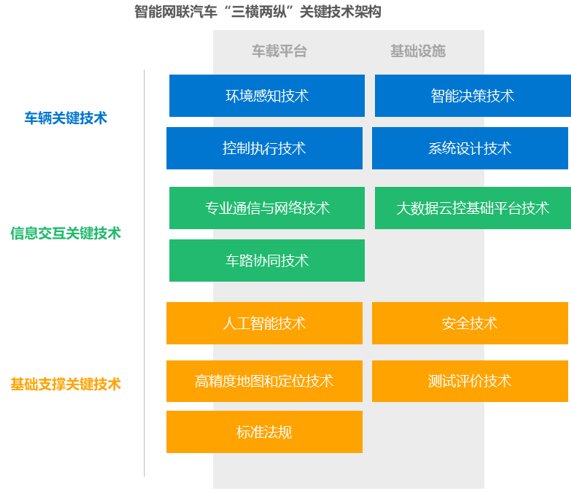

從技術端看,國家智能網聯汽車創新中心此前發布的《智能網聯汽車技術路線圖 2.0》將技術體系劃分為“三橫兩縱”。“三橫”指車輛關鍵技術、信息交互關鍵技術與基礎支撐關鍵技術;“兩縱”指支撐智能網聯汽車發展的車載平臺與基礎設施。

圖6:資料來源《智能網聯汽車技術路線圖2.0》

各類技術在近年來都實現了不同程度的突破,推動整車智能化水平顯著提升,加速行業應用落地。

以智能座艙為例,作為承載和實現汽車智能化、網聯化應用和服務空間,目前,語音助手、DMS、OTA升級已成為主流車型標配功能,部分車型更是提供情感功能、OMS、多音區識別等高級別交互功能,作為各品牌差異化競爭點。未來,智能座艙的發展將進一步趨于從硬件到軟件,從本地娛樂導航進入到車、物、人智能互聯。

伴隨多模態技術發展和場景化設計驅動,智艙硬件更加向感官體系聚焦。與機械化座艙、電子化座艙的不同在于,智能座艙能夠更加高效、更加智能的感知座艙環境,并被賦予更多的人格特性與具象存智能技術和軟件塑造靈魂基礎,硬件裝備則構建了智慧功能感官體系。

此外,隨著汽車E/E架構的革新以及具備更強大算力的SoC芯片的運用和軟件架構技術升級,智能座艙的數據處理能力、圖像渲染能力大幅提升,邊際開發成本降低,可為消費者提供更優的智能化交互體驗,市場規模增長空間巨大。IHS Markit預測,中國智能座艙市場將從2021年99億美元提升至2030年247億美元,年復合增長率達10.69%。

而在車路協同技術層面,5G的低延時、高速率、廣連接等特點有望加速解決車路協同技術的數據非實時性和間斷性問題,提高智能駕駛的安全和有效性;C-V2X作為車路協同實現信息通信的關鍵技術,具有通信時延低、傳輸速度高和傳輸穩定性較高的特點,可以逐步實現車路協同控制、車車協同編隊、遠程操作等高級自動駕駛功能。

“第三生活空間”

驅動更多車載顯示技術創新

從今年的慕尼黑電子展各家原廠、Tier1以及車企等釋放出的消息則顯示,更多以AR/VR為代表的沉浸式技術也開始在座艙智能應用中釋放潛力。

比如在車載顯示方面,蔚來汽車就將AR的價值和應用定位為:一是效率工具,通過提供附加數字化信息,幫助用戶更好的感知現實環境和做出決策,如AR HUD、AR擴展屏、AR物品識別、AR教育。虛擬物體需要與現實空間融合,如HoloLens、Magic Leap、Vision Pro;二是內容娛樂,沉浸式觀影,如NIO PanoCinema,虛擬物體不必需要與現實空間融合。蔚來汽車認為,AR技術的發展將呈現三個趨勢:一是頭戴顯示屏,二視頻透視,三是光學透視。而車載AR發展方向是器件盡量轉移到車端。

汽車成為“第三生活空間”這一價值定位的轉變,也進一步驅動車載顯示技術的突破創新。車載顯示發展發展方向之一就是向虛像顯示跨越。所謂虛像顯示,是可以實現突破車內物理界限的顯示技術。

華為智能HUD的相關人士就在慕尼黑電子展上介紹了當下還處于發展前沿的光場虛像顯示技術,他表示車載顯示的發展方向是,更接近真實世界的圖像,更舒適健康的觀看體驗以及顯示密度更高的信息,其中裸眼3D/全息技術、mini LED/OLED、多色液晶屏、單色點陣屏、車載音樂廣播等都是與之密切相關的技術。

03

變形三

從供應鏈戰略到商業模式,汽車產業價值鏈重塑中

除了汽車本身,這一場“變形記”的影響力不斷擴展至更廣闊更縱深的產業鏈層面乃至影響整個商業社會。

一個完整的汽車供應鏈,包括上游的芯片及電子元器件原廠、中游的分銷商、下游的整車廠。過去,這一供應鏈條基本是垂直一體化的鏈式關系。但隨著汽車產品朝著電動化、智能化加速轉型,汽車產業正不斷催生“新物種”,更多的汽車電子進入供應鏈體系,同時也催生傳統汽車零部件的重構,無論是概念和范疇上都在發生巨變。中國電動汽車百人會理事長陳清泰曾指出,傳統零部件體系70%以上將面臨重構。

隨之將是一系列的連鎖反應,汽車供應鏈體系的鏈式分工關系也將被徹底打破,逐漸向網狀生態的分工體系轉變。一個明顯的變化是,重構后的生態鏈中,整車制造企業將與全產業鏈的各環節參與者建立聯系并展開合作。整車制造企業與供應商的對話將由過去的成本導向變為技術導向,行業技術更新也將由各環節參與者共同推進。

供應商“Tier-0.5化”逐漸普及 整車廠、芯片廠、分銷商建立起多類型合作

新冠疫情爆發后的三年多里,全球車用供應鏈體系在三年缺芯陰影的籠罩下有了新變化。截至目前,汽車芯片供應雖有緩解,但仍未達到供應飽和的程度。汽車芯片供應從2021年的極度缺貨,發展到2022年的結構性缺貨,到目前在整體上仍然有比較大的需求,且這種結構性缺貨的行情不會在短期內結束,甚至可能還要持續數年。

麥肯錫在今年4月上海車展之后發布的《2025中國汽車業六大預測》中針對汽車供應鏈的預測指出,零部件新軍正蓄勢待發,供應商“Tier-0.5化”逐漸普及。麥肯錫指出,高集成域控制器如雨后春筍般出現,預示著相關供應商需要從傳統Tier-1(一級供應商)角色,逐步過渡到Tier-0.5,同時更好掌控上下游研發及工程資源,協助車企實現智能電動汽車的高效研發。而類似的Tier-0.5供應商,不僅可能來自傳統Tier-1大企業,也可能是國內智能電動汽車零部件新軍,亦或是跨行業的ICT以及消費電子行業巨頭等。

與此同時,整車廠在遭遇這一輪“缺芯”之苦后也開始改變供應鏈策略,開始積極加強與Tier-1之外的汽車芯片供應商和分銷商之間的交流與合作。隨著汽車中的半導體、電子器件的含量日益增多,整車廠意識到,一輛售價數萬美元的智能電動汽車會因缺少一顆幾十美分的小芯片而無法交付。因此,整車廠開始重視與芯片供應商之間的合作,并加強了與芯片制造商、元器件分銷商的聯系。

同時,隨著汽車智能化、個性化趨勢的深入,整車廠很難獲得完全符合自己需求的芯片,也驅使其有意愿與芯片供應商、分銷商圍繞汽車供應鏈建立起多種類型的合作。有些汽車制造商會自行設計芯片,或者與半導體公司共同研發芯片,以迅速獲得汽車系統性能的提升。而分銷商在電子元器件方面的專業知識,可以幫助汽車客戶優化或簡化設計,因而,整車廠對于分銷商的專業技術方案的需求度有上升趨勢。這對于分銷商而言,無疑是提升其整體在汽車供應鏈中的地位的有效方式。

汽車商業模式和供應鏈戰略之變:從硬到軟

加拿大皇家銀行資本市場(RBC Capital Markets)在近期的一份報告中將特斯拉的目標價定為305美元,并預計特斯拉的市值將超過1萬億美元,而無人駕駛汽車(Robotaxi)在特斯拉市值中的占比將達到70%。其中,特斯拉汽車業務的估值約為931.82億美元;FSD(Full Self-Driving,完全無人駕駛)軟件系統的業務的估值約為2353.75億美元;Robotaxi業務的估值約為7292.63億美元。

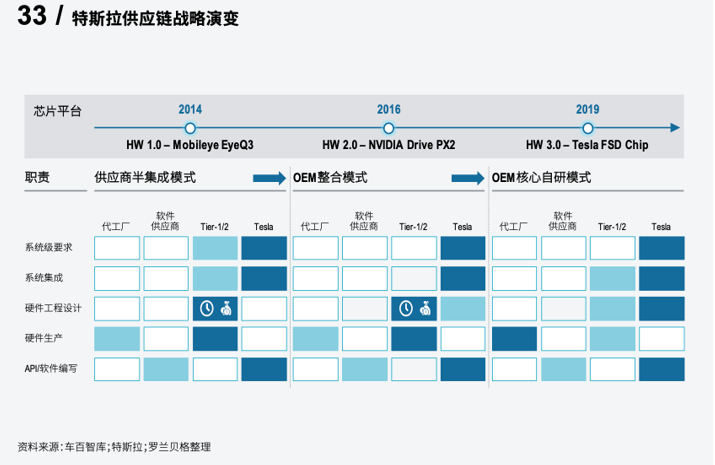

事實上,這家目前全球市值最高的車廠,在建立之初就被構想為一家軟件公司,只是“碰巧生產汽車”而已。而自2014年以來,隨著“軟件定義汽車”的深入,特斯拉的供應鏈戰略也不斷演變:從供應商半集成模式到OEM整合模式再到如今的OEM核心自研模式。

圖7:資料來源 車百智庫,特斯拉,羅蘭貝格整理

《中國汽車軟件產業發展白皮書》顯示,2020年,中國汽車軟件產業總規模為214億元人民幣,預計2022年總規模為264億元人民幣。中國軟件行業協會副秘書長付曉宇認為,2023年,全球汽車軟件定制市場有望達到280億美元,汽車軟件價值占車身價值比例將達60%。

變“軟”勢在必行。傳統汽車的價值鏈正在被“特斯拉們”引領的新范式不斷撼動,并且漸漸從量變走到質變。

04

結語

從木頭和鐵制成的搖搖晃晃的古怪裝置,到輪子上的自動駕駛超級計算機——百年汽車行業這一路已經經歷了諸多起起伏伏,最近的這場劇變可能是有史以來最深刻一場“.變形記”。

從內燃機到電驅動,從機械化到智能化,從人類駕駛到自動駕駛,整個汽車產業生態都要經歷打破和重塑。構筑以電為核心的動力系統,賦予汽車豐富的智能應用,這些新能力的背后,需要傳感器融合、全新的汽車網絡架構、EV技術等多種先進技術的支撐。

而這一場漫長的征程才剛剛開始。

該發布文章為獨家原創文章,轉載請注明來源。對于未經許可的復制和不符合要求的轉載我們將保留依法追究法律責任的權利。

-

貿澤電子

+關注

關注

16文章

1114瀏覽量

96636

原文標題:汽車“變形記”:四個輪子上的“第三生活空間”

文章出處:【微信號:貿澤電子,微信公眾號:貿澤電子】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

LG電子銷售額連續四個季度增長,營業利潤同比下降

新能源汽車產銷量再創新高,智能座艙成競爭焦點

IGBT的四個主要參數

淺談大模型在汽車上的作用

半導體發展的四個時代

半導體發展的四個時代

汽車類具有三個直流/直流降壓轉換器和四個LDO的用戶可編程電源管理 IC數據表

工商網監

工商網監

評論