狂漲19.99%封停!多個傳感器上市企業暴漲,國產MEMS炙手可熱!

狂漲19.99%封停!多個傳感器上市企業暴漲,國產MEMS炙手可熱!

今天,多個MEMS傳感器股票漲超10%,更有國產高端MEMS慣性傳感器企業狂漲19.99%,直接漲停。 MEMS傳感器從來沒有像近年這么受資本市場熱捧,今年來MEMS傳感器企業上市、投融資消息不斷。 人工智能AI、人形機器人、自動駕駛等智能技術爆發性增長,智能化趨勢愈加明顯,而傳感器作為“電五官”,在這股智能化浪潮中成為不可忽視的基礎核心零部件,尤其是集成化、低功耗、高性能的MEMS傳感器,更受市場熱捧。

哪些MEMS傳感器上市企業今日暴漲?國產MEMS概念為何異動?詳情見下文。

國產唯一MEMS陀螺儀上市公司暴漲19.99%封停!多家MEMS傳感器上市企業漲超10%!國產MEMS概念為何異動? 截止今日(8月29日)收盤,多家MEMS傳感器核心企業漲幅超10%,高華科技漲11.66%,敏芯股份漲11.96%,賽微電子漲12.49%。 此外,歌爾股份、蘇州固锝、士蘭微、晶方科技、漢威科技等多家MEMS傳感器概念企業均有不同程度漲幅。 值得一提的是,目前國內唯一上市的國產MEMS陀螺儀企業——芯動聯科,漲幅達19.99%封停,獲得上市以來的首個漲停。 芯動聯科于今年6月30日在上海證券交易所科創板成功上市,以高達86%的超高毛利率獲得廣泛關注,芯動聯科發行價格26.74元/股,首日開盤51.00元/股,上市后經歷長時間的陰跌,雖然今日收獲漲停,但仍未回到開盤價格。芯動聯科上市相關內容參看《安徽首家MEMS傳感器上市企業誕生!》

▲來源:百度股市通 為什么國產傳感器今日漲幅明顯? 據相關市場分析顯示,一方面是美國商務部長雷蒙多(Gina Raimondo)訪華,對國產尖端科技釋放重大利好,尤其是傳感器屬于具有重大價值的高科技,具有較大封禁風險,此前高華科技被列入UVL清單中,直到雷蒙多訪華前夕才獲移出,相關信息參看《美國將5家傳感器公司移出UVL清單》。

另一方面,人形機器人、無人駕駛/高級輔助駕駛、人工智能等概念持續火熱,多個技術獲得重大突破,2023年來市場化快速普及,傳感器尤其是MEMS傳感器,作為這些領域的核心感知零部件,必不可少且裝機數量持續增多,受到市場關注。 據相關財經媒體介紹,今年5月以來,中國A股傳感器概念持續走高,表示金融市場對國產傳感器行業的看好。

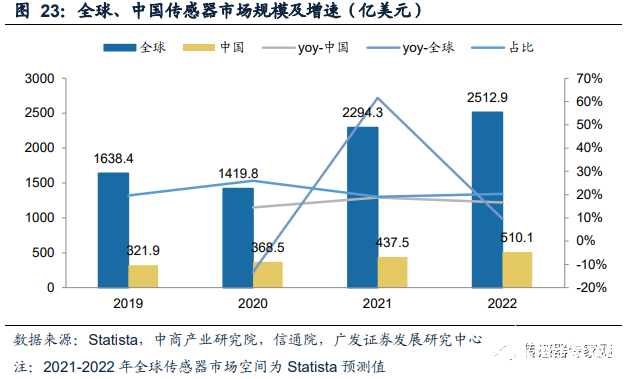

▲來源:星空財富 傳感器超萬億市場,中國消耗1/4 MEMS 器件,國產傳感器市場處于起步階段,替代空間大! 全球傳感器市場超萬億,中國占比約20%。 根據Statista,2022年全球市場規模為2512.9億美元(約1.79萬億人民幣)。受疫情影響,全球傳感器市場經歷了大幅波動。2020、2021和2022年同比增速分別為-13%、62%、10%。相比之下,中國市場增速相對穩定,3年增速分別為14%、20%、19%,維持在20%上下。除此之外,中國市場占全球傳感器市場的比例維持在20%上下,在全球市場中的份額也相對穩定。 雖然中國傳感器市場占據全球20%份額,但中國國內中高端傳感器80%以上需要靠進口。

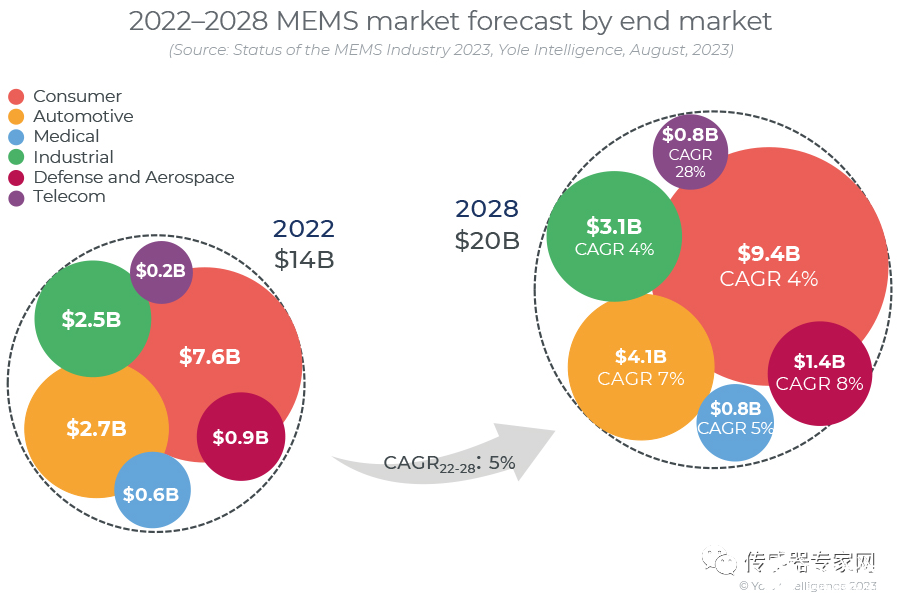

▲來源:廣發證券 具體到MEMS傳感器市場,據Yole最新的《2023MEMS產業現狀》報告顯示,2022年全球MEMS器件出貨量為309億,全球MEMS器件營收為145億美元,預測2022~2028年均復合增長率(CAGR)為5%。

但是,中國MEMS傳感器市場增長明顯領先全球,據賽迪顧問等資料顯示,2022年我國MEMS行業市場規模約為1044.3億元,同比增長17.1%,中國MEMS市場增長迅猛。

▲來源:Yole

中國國產傳感器行業存在許多問題,中國作為全球最大的電子產品生產基地,消耗了全球四分之一的MEMS器件,這其中80%需要進口。我國傳感器企業規模普遍相對較小。我國傳感器上市公司中,柯力傳感、漢威科技、蘇州固锝和芯動聯科2022年的營業收入僅為10/24/33/2億元,對比國際傳感器龍頭企業差距甚大。 此外,以漢威科技為例,其純粹傳感器業務占比在2020年不到20%,2021年和2022年占比約11%左右,傳感器規模較小。

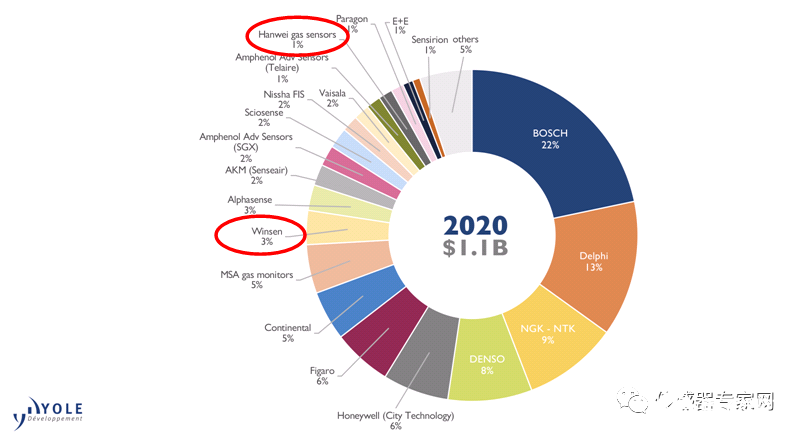

除此之外,我國傳感器企業全球話語權較小。同樣以漢威科技為例,據Yole的調查數據,其2020年僅占據全球氣體傳感器4%的市場份額,而全球龍頭博世占據了22%的市場份額。 盡管如此,據漢威科技在2022年8月26日投資者關系記錄表,漢威科技旗下煒盛在國內的應用于工業安全和環境保護的氣體傳感器中的出貨量市占率為60%-70%。 作為我國氣體傳感器龍頭企業,漢威科技即是我國傳感產業的縮影,許多企業傳感器出貨量大,但主要集中在低端市場,市場價值和利潤空間狹小,雖然漢威科技擁有較大的出貨量,但在全球氣體傳感器市場份額中僅占有個位數。

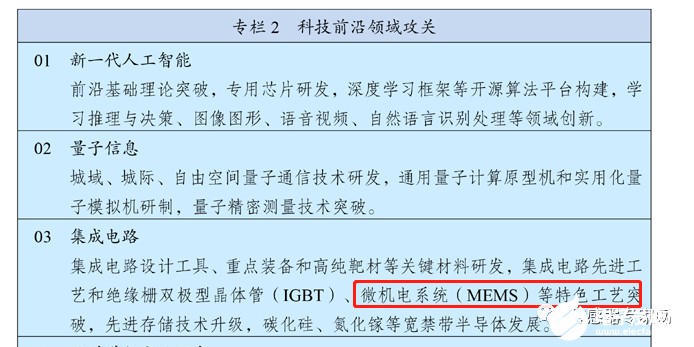

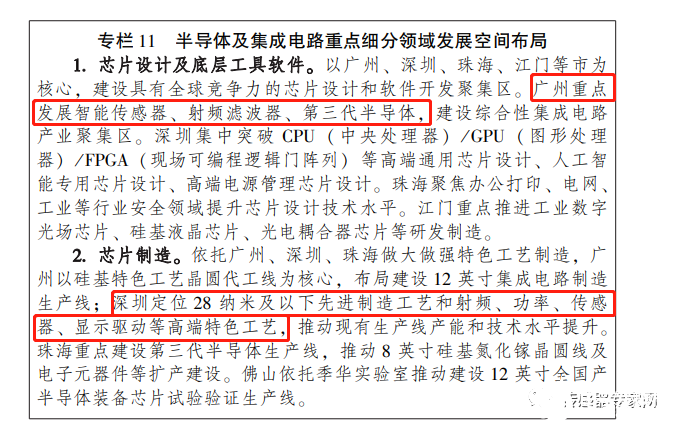

▲2020全球氣體和顆粒物傳感器市場份額,來源:Yole 從上文分析可以看到,相對于中國龐大、快速增長的傳感器市場,國產傳感器企業則普遍弱小,市場話語權小,大量中國傳感器市場被國際傳感器巨頭占據。 中國國產傳感器市場仍處于起步階段,在國產替代化浪潮下,國產傳感器企業成長空間巨大!因此,需要大量的資金和政策提高國產傳感器企業提升技、開拓市場的能力。國家頂層政策引領,傳感器賽道被眾多頂尖金融公司看好!國產MEMS炙手可熱! 近年來,國家對傳感器尤其是智能傳感器日益重視,出臺了眾多傳感器產業政策。 2021年3月,《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》正式發布,提出加強集成電路設計工具,重點裝備和高純靶材等關鍵材料研發,集成電路先進工藝和絕緣柵雙極型晶體管(IGBT)、微機電系統(MEMS)等特色工藝突破,先進存儲技術升級,碳化硅、氮化鎵等寬禁帶半導體發展。 政策上國家支持打造智能傳感器完整產業鏈,包括上游的重點設備和關鍵材料,鼓勵MEMS等小型化,鼓勵智能傳感器在下游工業、汽車、消費電子、家居等多個領域的應用。“十四五”政策規劃發布有利于推動相關重點項目建設和技術突破,推動行業產學研用協同創新,深化產業鏈合作。

▲來源:十四五規劃 地方上,多個省市出臺智能傳感器產業扶持政策,并新建多條MEMS中試線/量產線。 譬如廣東省以廣州、深圳為兩核,發展智能傳感器產業,投入資金達千億,在廣州新建月產能6萬片/月的增芯科技MEMS量產線、在深圳新建月產能3000片/月的粵港澳大灣區MEMS中試線,將智能傳感器作為優先扶持、發展的高科技產業。

▲來源:《廣東省制造業高質量發展“十四五”規劃》 MEMS智能傳感器正變得炙手可熱。 中金公司認為“傳感器產業鏈有望成為2023年及更長期的投資主線之一”、“全球產業鏈重塑的背景下,我們認為國產傳感器產業鏈有望誕生優秀的龍頭公司。” 舊終端電子化率的提升、新終端滲透率的增長,均以傳感器為關鍵入口。后疫情時代,隨著消費者對健康關注度的提升、制造業對數字化生產的重視、以及智能汽車的加速滲透,我們認為傳感器產業鏈有望成為2023年及更長期的投資主線之一。全球傳感器市場規模可觀,產業鏈誕生了營收近六千億人民幣的器件/設備龍頭和營收超千億人民幣的芯片龍頭。根據Allied Market Research,2020年全球傳感器市場規模約1700億美元,該機構預計到2028年達到3428億美元,年均復合增速9.2%。汽車市場增速有望高于行業平均,根據Markets and Markets,2021年全球汽車傳感器市場規模251億美元,預計到2026年達475億美元,年均復合增速13.6%。全球MEMS傳感器龍頭、汽車Tier 1龍頭德國博世Bosch FY21營收787億歐元;全球模擬芯片龍頭美國德州儀器TI FY21營收183億美元。因此傳感器賽道規模大,產業鏈龍頭效應顯著。

我國占全球主要消費市場,但傳感器產業鏈缺乏龍頭。A股上市公司中,營收規模由大到小依次是圖像傳感器芯片廠商韋爾股份、傳感器/存儲/MCU芯片生態化布局的兆易創新、無線通信射頻前端芯片廠商卓勝微、聲學傳感器封裝/模組的國產龍頭歌爾微電子(已提交IPO申報),FY21營收分別為241億元、85億元、46億元和31億元。而在模擬芯片和汽車傳感器領域,國產龍頭圣邦股份和保隆科技等FY21收入僅分別為22億元和39億元。 全球產業鏈重塑的背景下,我們認為國產傳感器產業鏈有望誕生優秀的龍頭公司。我國物聯網和新能源汽車需求旺盛,關鍵芯片生產所需的材料、工藝和設備國產化能力強,我們認為新形勢下有望實現供需內循環。結語 MEMS傳感器正變得炙手可熱,多家智能傳感器企業迎來了融資、上市浪潮。 今年以來,芯動聯科、高華科技等多家MEMS傳感器龍頭企業相繼上市,矽睿科技、明皜傳感、天箭慣性等MEMS企業正在進行IPO輔導或已遞交IPO申請。 隨著政策推動和資金流入,中國MEMS傳感器產業正在快速發展,同時,一些關鍵的外部因素,譬如中美貿易戰,也加速了中國MEMS產業生態的發展。 未來,中國MEMS將成為全球MEMS產業不可忽視的一股力量!

審核編輯 黃宇

-

傳感器

+關注

關注

2550文章

51035瀏覽量

753078 -

mems

+關注

關注

129文章

3924瀏覽量

190582

發布評論請先 登錄

相關推薦

盤點5種應用最廣MEMS傳感器

MEMS和傳統傳感器的區別

如何選擇合適的MEMS傳感器

MEMS傳感器應用領域 MEMS技術在智能手機中的應用

mems傳感器在汽車電子上的應用有哪些

mems傳感器是什么意思_mems傳感器原理是什么

11家國產傳感器公司正進行IPO上市輔導!有哪幾家?

國產化替代電流傳感器 萊姆電流傳感器替代

60+圖片,10大MEMS傳感器原理全解析!網上很難找到!

營收986億元!自帶中國第一MEMS企業光環,這個國產傳感器IPO卻至今難產

小米比亞迪投的明皜傳感IPO了!國產MEMS翹楚的崛起之路

MEMS氣體傳感器應用和發展

3324.9億元增長18%!國產傳感器炙手可熱!2024有什么趨勢?(7大預測)

如何防止數字 MEMS 傳感器出現混疊現象

工商網監

工商網監

評論