動聯科:高性能MEMS慣性傳感器小巨人

動聯科:高性能MEMS慣性傳感器小巨人

芯動聯科微系統股份有限公司成立于2012年,注冊地位于安徽蚌埠,并在北京和無錫設有研發及測試中心。

公司主要產品為MEMS陀螺儀及MEMS加速度計,在無人系統、信息通訊、自動駕駛、石油勘探、高速鐵路、測量測繪等場景應用廣泛。

1.1 國內稀缺的高性能MEMS傳感器企業

公司采取Fabless的經營模式,專注于 MEMS 慣性傳感器芯片的研發、測試和銷售,主要包含陀螺儀和加速度計兩大品類。

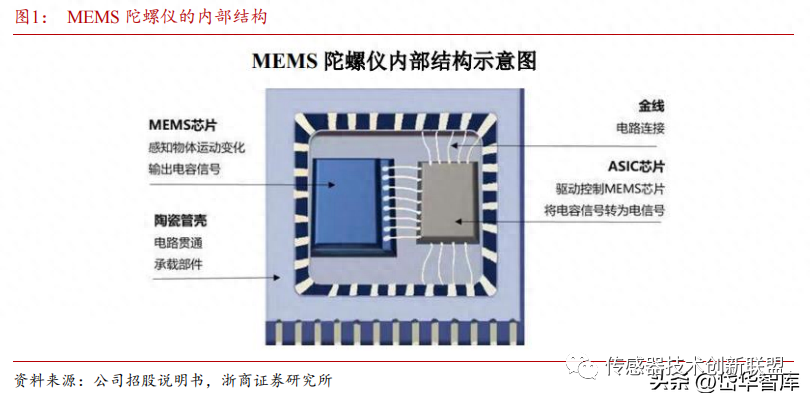

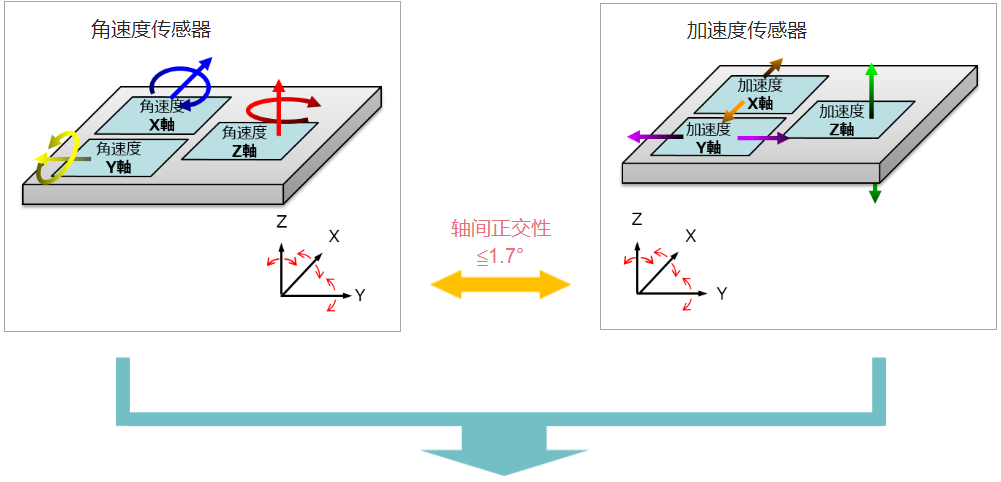

MEMS陀螺儀是慣性系統的重要組成部分,主要由MEMS芯片和ASIC芯片構成。通過ASIC的驅動控制, MEMS 芯片感應外部待測信號并將其轉化為電容、電阻、電荷等信號變化,從而實現外部信息的獲取與交互。

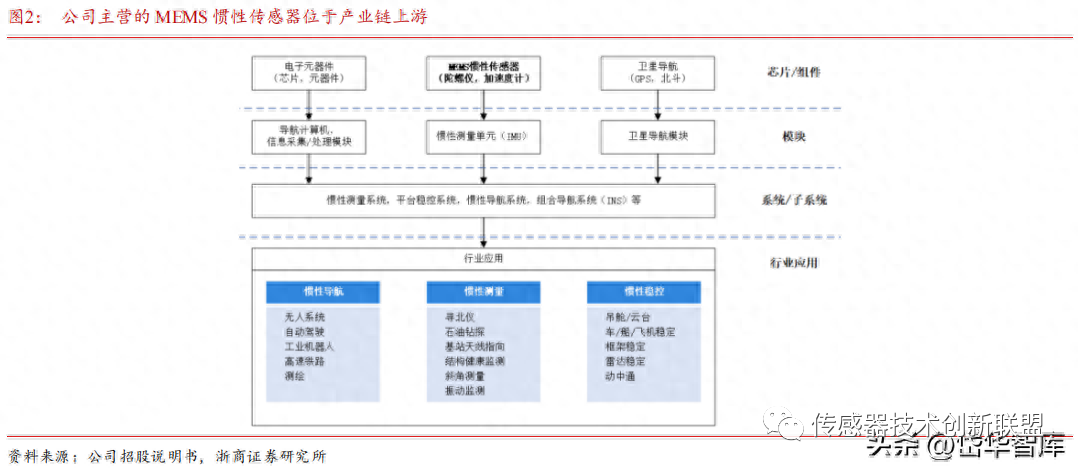

MEMS加速度計的內部結構和陀螺儀基本類似,主要用于測量物體的線加速度,本質上都屬于MEMS慣性傳感器。從產業鏈分布來看,公司業務處于產業上游,下游包括無人駕駛、消費電子、工業機器人等眾多場景。

1.2 股權結構較為集中,子公司定位清晰

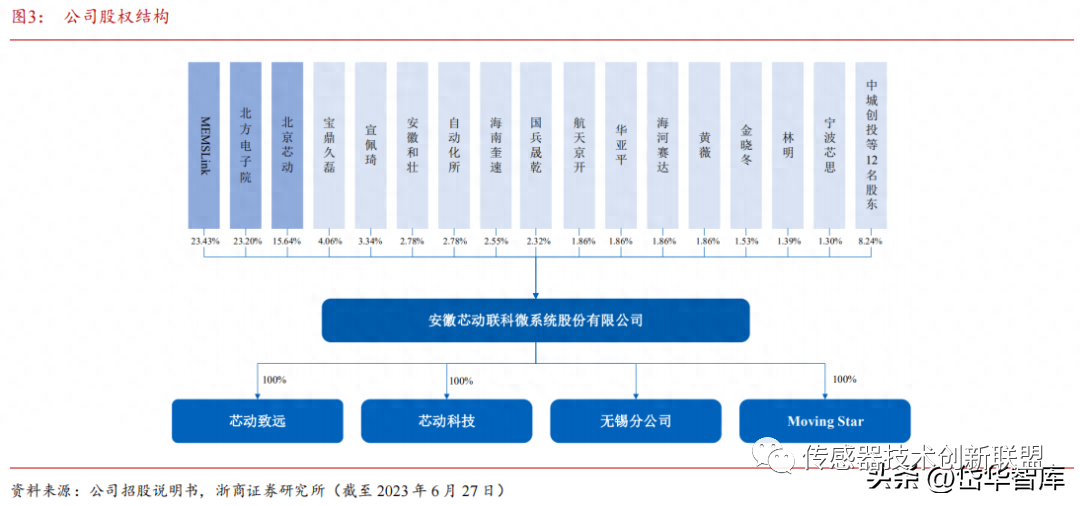

公司前三大股東分別為MEMSLink、北方電子研究院以及北京芯動,持股比重分別為23.43%、23.20%、15.64%,實際控制人為金曉冬。

金曉冬直接持有公司1.53%的股份,同時持有 MEMSLink公司70%股份。

公司擁有芯動致遠、Moving Star 以及芯動科技共三家子公司。其中,芯動致遠主要負責MEMS傳感器的研發設計, Moving Star 負責海外市場開拓和銷售,芯動科技則專門面向智能駕駛領域,提供高精度、高質量、低成本的車載組合導航定位系統。

1.3 營收穩步增長,研發規模持續加大

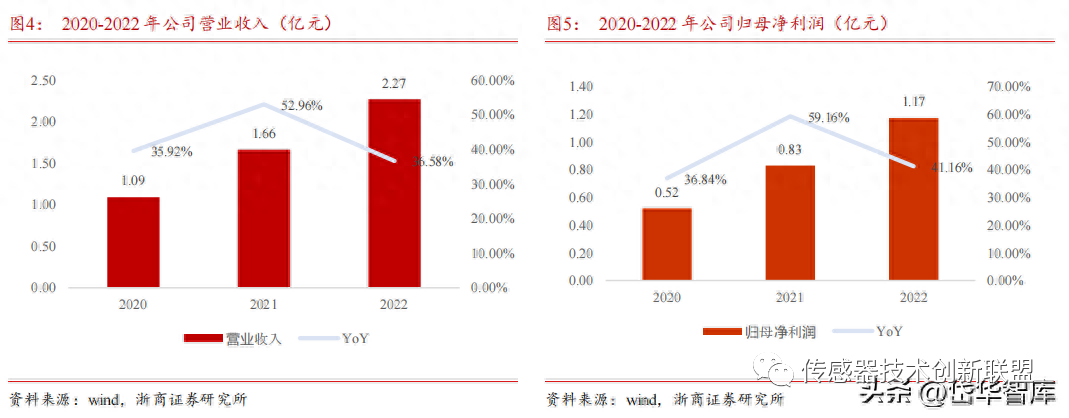

2020-2022年,公司分別實現營業收入1.09/1.66/2.27億元,同比增速分別為35.92%/52.96%/36.58%;分別實現歸母凈利潤0.52/0.83/1.17億元,同比增速分別為36.84%/59.16%/41.16%。

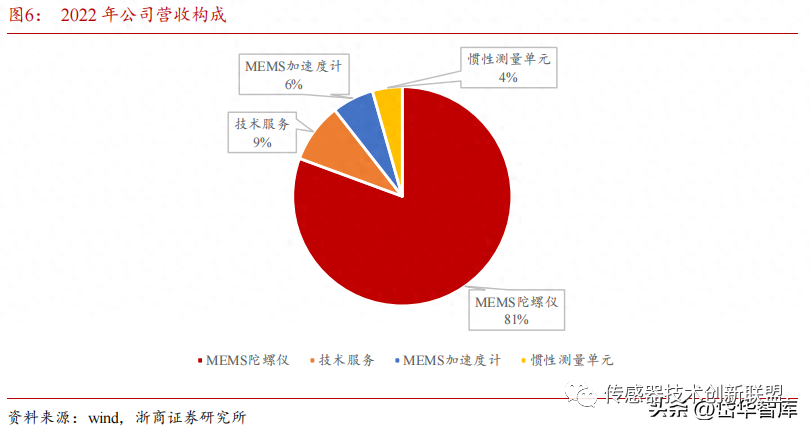

從營收結構上來看,目前MEMS陀螺儀為公司主要的收入來源,2022年營收占比為約為81%。MEMS加速度計、慣性測量單元營收占比分別約為6%、4%。

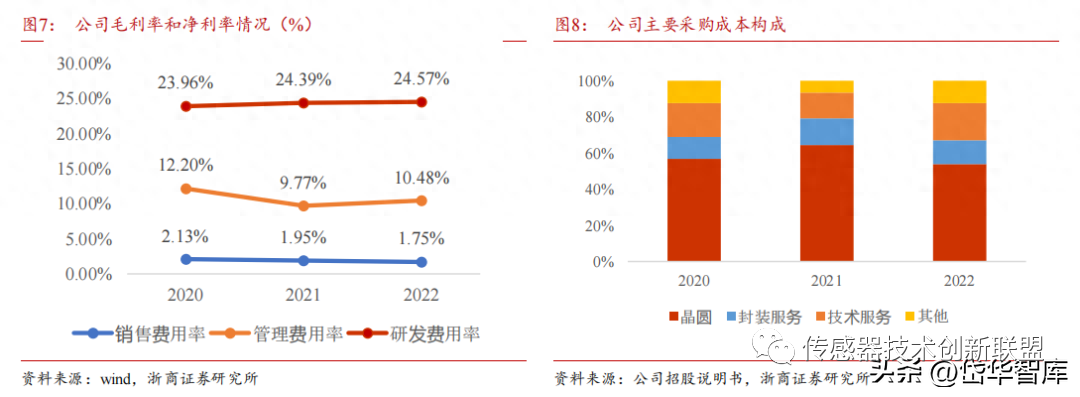

近四年毛利率維持在80%以上。2022年公司毛利率為85.92%,2019-2022年大概維持在85%-90%區間。

從成本構成來看,公司產品的主要成本支出集中在晶圓和技術服務上,依據公司招股書,2022年公司晶圓采購約占整體采購成本的53.92%,技術服務占整體采購成本的20.46%。

凈利率穩步提升。2022年公司凈利率為51.40%,較2019年提升約3.9pct。

從費用端來看,研發費用占比最高,2022年為24.57%;公司以直銷為主,2022年直銷收入占比近90%,2020-2022年公司銷售費用率維持在2%左右。公司管理費用主要由折舊攤銷和職工薪酬構成,2022年管理費用率約為10.48%。

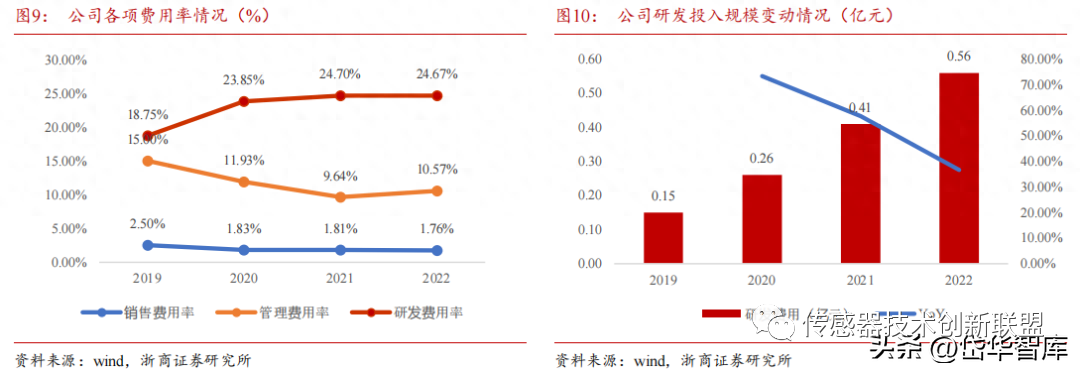

公司重視研發投入。2020到2022年公司研發投入規模從0.26億元提升至約0.56億元,研發投入占收入比率始終維持在23%以上,未來研發投入落地轉化有望加速。

2 MEMS應用領域廣闊,慣性傳感器成長空間大

MEMS 即微機電系統(Micro-Electro-Mechanical System),是利用大規模集成電路制造技術和微加工技術,把微傳感器、微執行器、微結構、信號處理與控制電路、電源以及通信接口等集成在一片或者多片芯片上的微型器件或系統。

經過 40 多年的發展,MEMS已被廣泛應用于消費電子、汽車、工業與通信、醫療健康、高可靠等各個領域。基于 MEMS 技術的系統設備大大增強了人們與物理世界交互的能力,極大地改變了人們的生活方式。

2.1 MEMS全球市場規模穩定增長,國產替代空間大

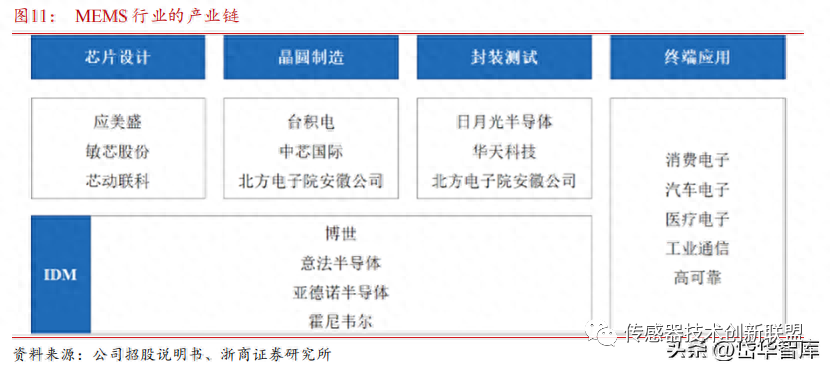

MEMS 產業鏈一般可分為四個環節:芯片設計、晶圓制造、封裝測試以及系統應用。MEMS行業主要有Fabless和IDM兩種經營模式。

采用 Fabless 模式的MEMS企業主要負責 MEMS 產品的設計與銷售,將生產、封裝、測試等環節外包。采用IDM模式的企業經營范圍覆蓋了芯片設計、晶圓制造和封裝測試等各環節,如意法半導體等。

MEMS 器件應用廣泛,全球MEMS市場規模有望持續增長。

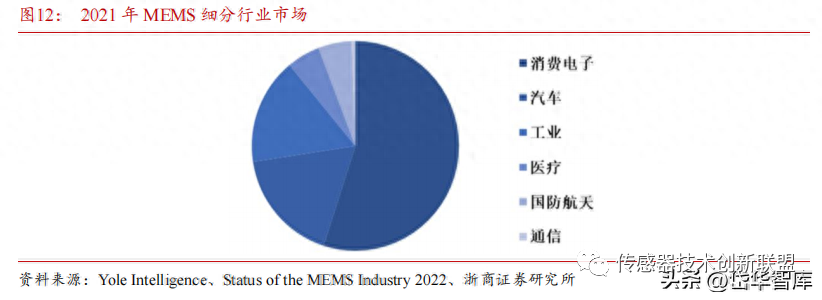

MEMS 器件已經被廣泛應用于消費電子、汽車、醫療、工業、通信等多個領域。從2021 年市場規模來看,消費電子、汽車和工業市場是 MEMS 行業最大的三個細分市場。

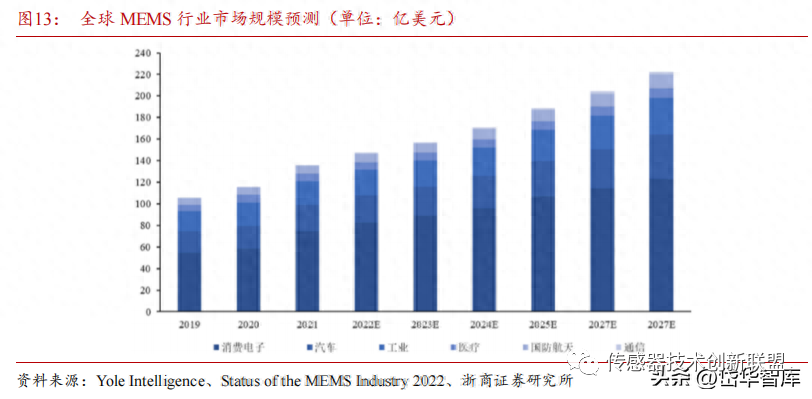

根據 Yole 的統計和預測,全球 MEMS 行業市場規模將從 2021 年的 136 億美元增長到 2027 年的 223 億美元,2021-2027 年復合增長率為 9.00%。

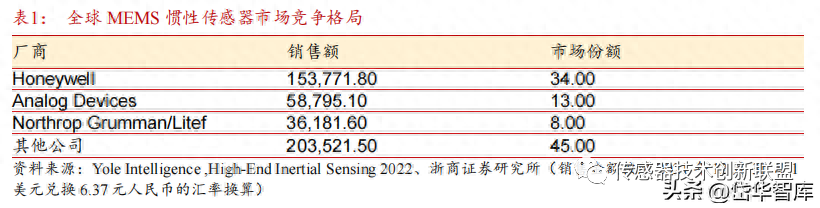

目前全球MEMS 行業呈現壟斷競爭格局,市場份額集中在 Honeywell、ADI、Northrop Grumman/Litef 等海外行業巨頭手中,CR3達到 50%以上,市場集中度較高。

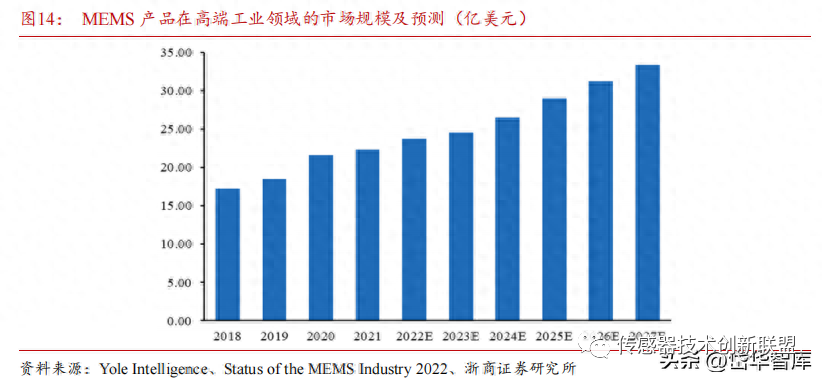

MEMS產品在高端工業領域應用較廣,市場規模較大。

根據 Yole 發布的Status of MEMS Industry 2022,2021 年全球高端工業領域中 MEMS 產品的市場規模為22.34億美元,預計到2027 年全球高端工業領域中MEMS產品的市場規模將達33.40億美元,2021-2027年復合增長率為7.00%。

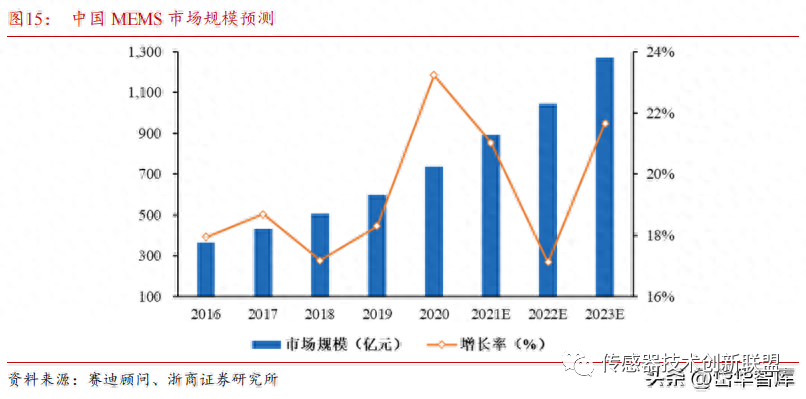

我國人工智能、智慧城市等領域快速發展,國內MEMS市場成長空間較大。

根據賽迪顧問數據,2020 年中國 MEMS 市場保持快速增長,整體市場規模達到 736.70 億元,同比增長 23.24%,國內市場規模增速始終領先于全球市場。

預計 2022年中國 MEMS 市場規模將突破 1,000 億元,2020-2022 年復合增長率為 19.06%。2021 年中國 MEMS 市場以國外廠商為主,發達國家在 MEMS 芯片設計和制造領域技術先進,在產品性能和可靠性等方面優勢更為明顯。

2.2 MEMS慣性傳感器市場規模持續增長,目前國產化率較低

應用場景豐富,慣性傳感器是MEMS行業主要產品類型。

MEMS 產品主要分為 MEMS 傳感器和 MEMS 執行器,MEMS 傳感器是用來檢測物理、化學或生物現象的器件;而 MEMS 執行器是用來產生機械運動、力和轉矩的器件。

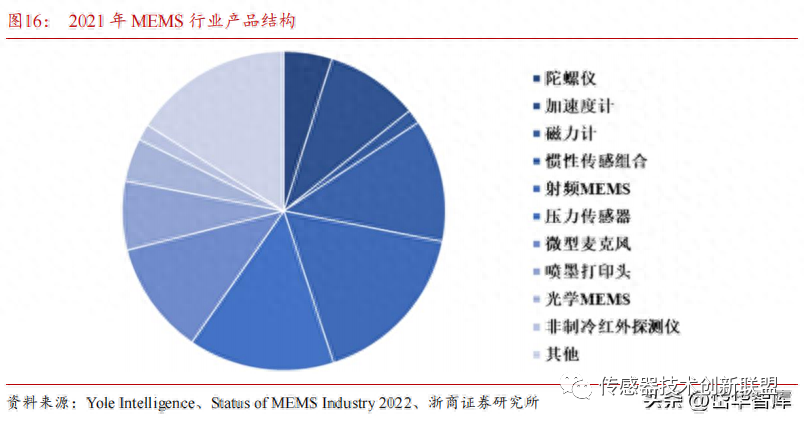

MEMS 慣性傳感器包括加速度計、陀螺儀、磁力計、慣性傳感組合,2021年上述四類產品市場規模合計35.09億美元,占比25.81%,是MEMS行業中的主要產品類型。

根據 Yole 發布的 Status of MEMS Industry 2022,2021 年世界 MEMS 慣性傳感器市場規模約 35.09 億美元。其中,2021年MEMS陀螺儀和MEMS加速度計市場規模達到15.93億美元,占全球 MEMS 行業總市場規模的 45.40%。

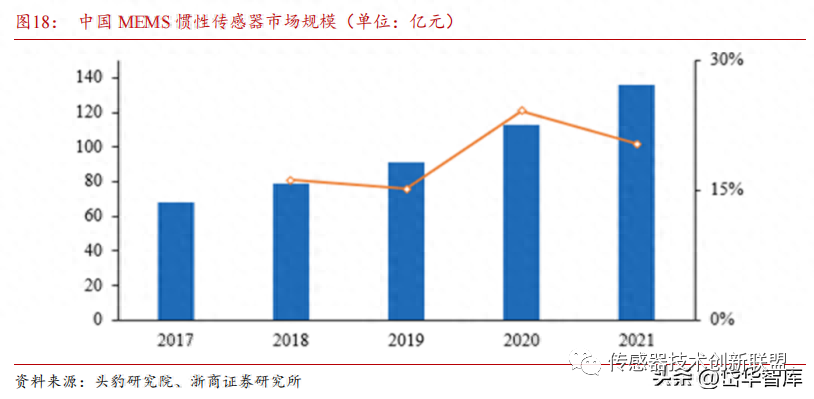

根據頭豹研究院公司發布的《2022 年中國 MEMS 傳感器行業概覽》,2021年中國 MEMS 慣性傳感器市場規模約 136.00 億元。

2021年高性能MEMS慣性傳感器約占全球 MEMS 慣性傳感器市場份額的20%。

根據 Yole 統計的數據,2021 年,全世界高性能 MEMS 慣性傳感器市場規模約 71,000 萬美元(含 MEMS 慣性傳感器系統),約 452,270 萬元人民幣,公司 2021 年慣性傳感器銷售收入為 16,609.31 萬元。世界MEMS 慣性產品銷售額集中在 Honeywell、ADI、Northrop Grumman/Litef 等行業巨頭手中,市場份額前三的公司合計占有 50%以上的份額。

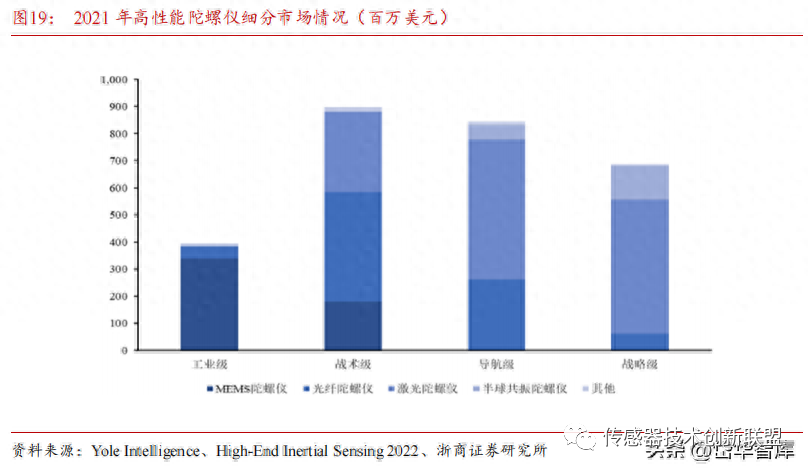

MEMS 陀螺儀在體積、成本等方面具有優勢,在工業級應用領域使用廣泛。

市場現有主流陀螺儀包括MEMS 陀螺儀與激光陀螺儀、光纖陀螺儀(“兩光陀螺”)。根據 Yole 發布的 High-End Inertial Sensing 2022,高性能 MEMS 陀螺儀在工業級應用領域使用較為廣泛,占據了該應用領域 86%的市場份額,具體應用場景包括資源勘探、測量測繪、光電吊艙等;兩光陀螺則主要被應用于戰術級、導航級和戰略級應用領域。

2.3 下游應用市場增長穩定,人形機器人市場帶來新增量

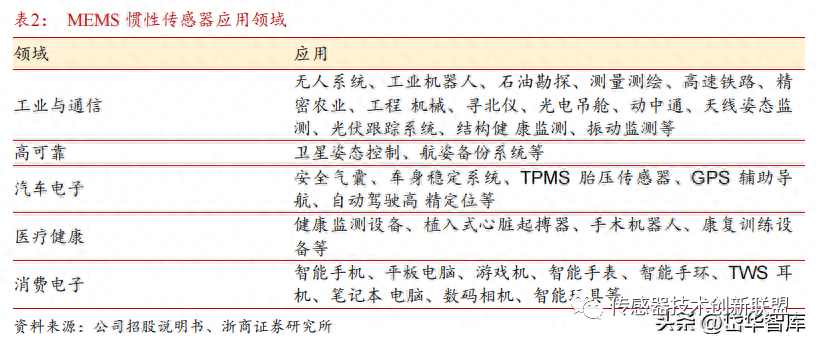

MEMS慣性傳感器下游應用場景豐富。目前 MEMS 慣性傳感器已被廣泛應用于工業與通信、高可靠、汽車電子、醫療健康、消費電子等多個領域。

隨著 MEMS 慣性技術的持續進步,高性能 MEMS 慣性傳感器應用逐漸拓展到無人系統、自動駕駛、高端工業、高可靠等領域,而中低性能 MEMS 慣性傳感器主要應用于消費電子和汽車等領域。

實現導航定位與姿態控制,MEMS慣性傳感器被應用于無人機、機器人等無人系統。

無人系統是指具有一定自治能力和自主性的無人控制系統,它是人工智能、機器人技術以及實時控制決策系統的結合產物。慣性傳感器可以通過測量機器人的加速度和角速度來計算出機器人當前的姿態和位置信息,從而實現其精確的導航定位和姿態控制。

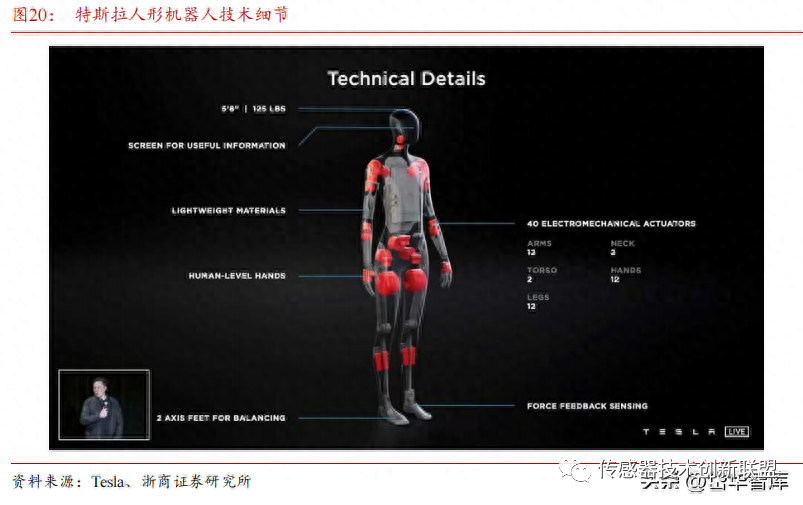

特斯拉首款人形機器人“擎天柱”(optimus)將于7月6日至7月8日間在2023世界人工智能大會上首次亮相,已知該機器人能夠實現重物搬運、為植物澆水、移動金屬棒等功能,MEMS慣性傳感器是生產該類機器人的重要配件。

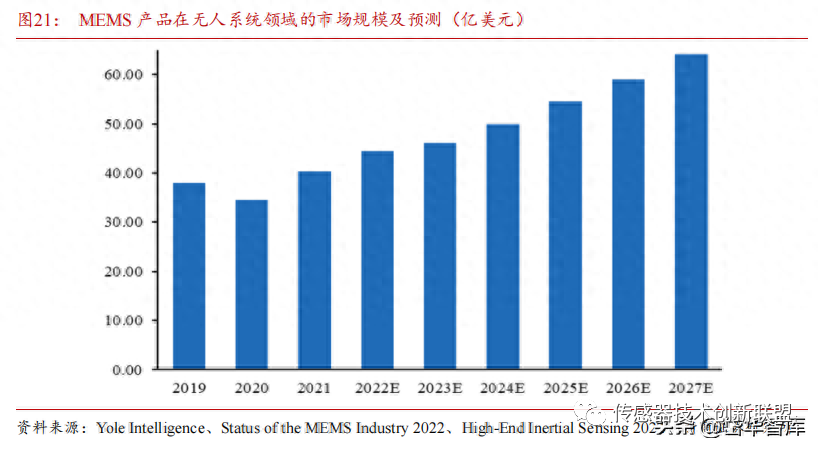

根據Yole發布的Status of MEMS Industry 2022和High-End Inertial Sensing 2022,2021年全球無人系統領域中MEMS產品的市場規模為40.26億美元,預計到2027年全球無人系統領域中MEMS產品的市場規模將達64.21億美元,2021-2027年復合增長率為8.09%。

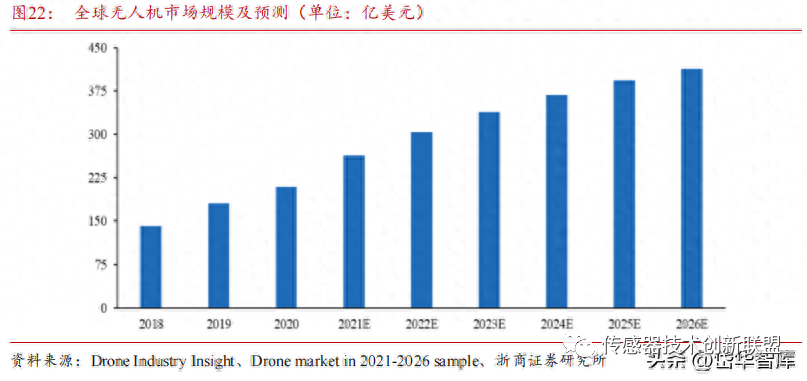

據Drone Industry Insight數據,2020年全球無人機市場規模為209億美元,預計到2026年全球無人機市場規模將達413億美元,2020-2026年復合增長率為12.02%。

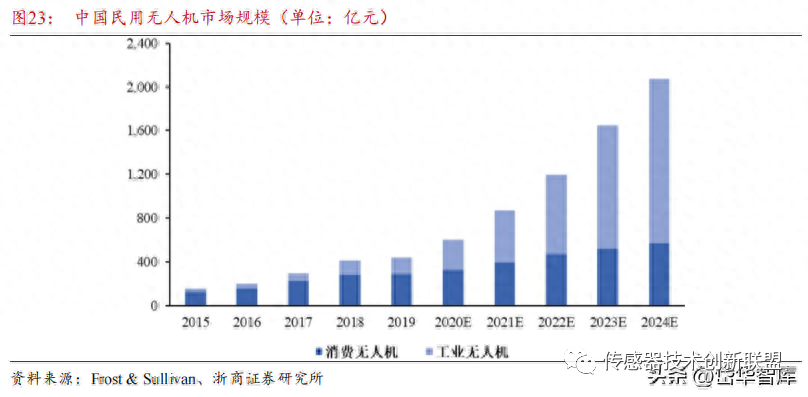

目前無人機在中國的安防巡檢、消殺作業、物流配送、宣傳喊話、照明測溫、農業植保等方面發揮了重要的作用。Frost & Sullivan估計,2020年中國民用無人機行業整體市場規模達599億元,發展潛力巨大。

提高駕駛安全性、輔助GPS導航,MEMS慣性傳感器被應用于自動駕駛領域。

現代汽車系統已經搭載了多種 MEMS 慣性傳感器,如陀螺儀、加速度計、磁力計和慣性測量單元,以增強汽車的可靠性,提高駕駛的安全性。

除此之外MEMS 慣性測量單元正逐步被用于自動駕駛并輔助GPS 導航。

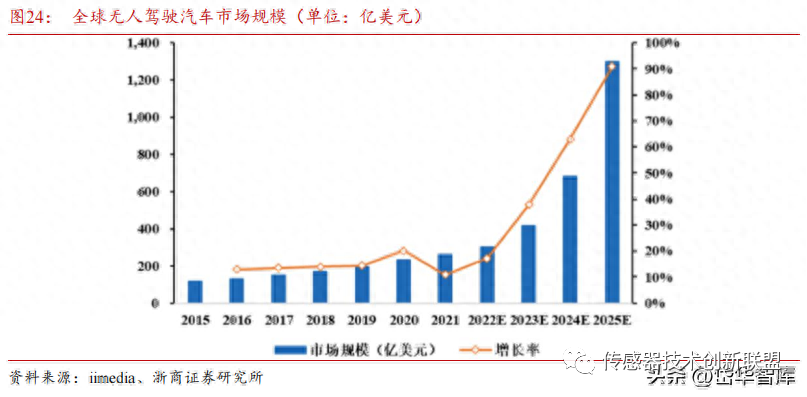

根據iimedia估計,2025年全球無人駕駛汽車市場規模將突破1,200億美元,2021-2025 年復合增長率為 46.78%,增長潛力巨大。

根據中商產業研究院數據,2017-2021年我國無人駕駛市場規模由681億元增至2,358億元,年均復合增長率為36.4%。

中商產業研究院預測,2022年我國無人駕駛市場規模可達2,894億元。公司在研項目“MEMS 慣性導航系統”應用于自動駕駛,預計2023年項目結項后,公司在自動駕駛領域的占有率有望逐步提高。

測繪行業進入信息化測繪階段,高精度MEMS慣性測量單元是信息化測繪體系的重要支撐。

除傳統方式外,其他現代化測繪方式需要基于高精度慣性測量單元的飛行控制系統或光學穩定系統支撐,以便于載具在動態過程中采集到清晰的圖像。

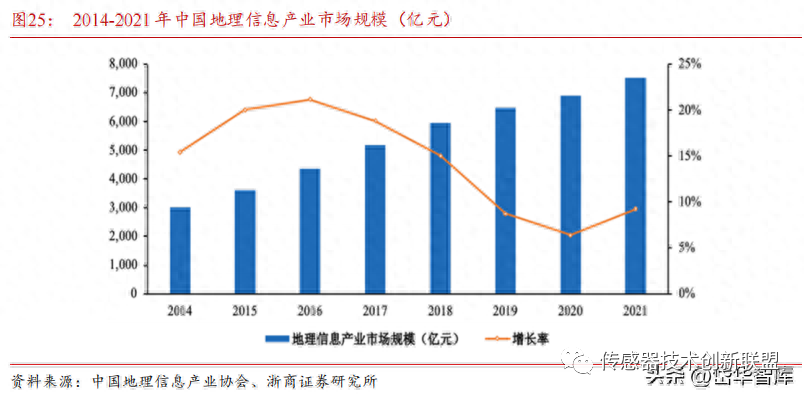

根據中國地理信息產業協會數據,2021年我國地理信息產業總產值達到7,524億元,總產值較上年增長9.20%。

預計未來高精度MEMS慣性測量單元將在信息化測繪體系中占據重要地位。

3 依托技術實力,公司有望打開MEMS傳感器廣闊替代空間

3.1 海外企業占據MEMS傳感器主導地位

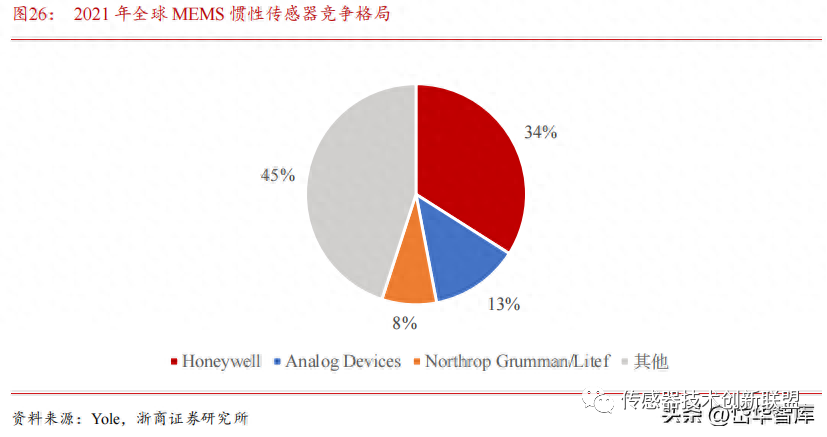

從競爭格局來看,目前全球MEMS慣性產品市場份額集中在 Honeywell、ADI、Northrop Grumman/Litef 等海外行業巨頭手中,CR3達到 50%以上。

依據Yole,2021年Honeywell的MEMS慣性傳感器實現收入約15.38億元,市場份額達到34%,位居第一。

隨著下游行業對MEMS傳感器在體積、性能、穩定性等方面的要求逐步升級,技術差異在各廠商間逐步顯現,海外龍頭依托自身技術實力占據全球主要市場。

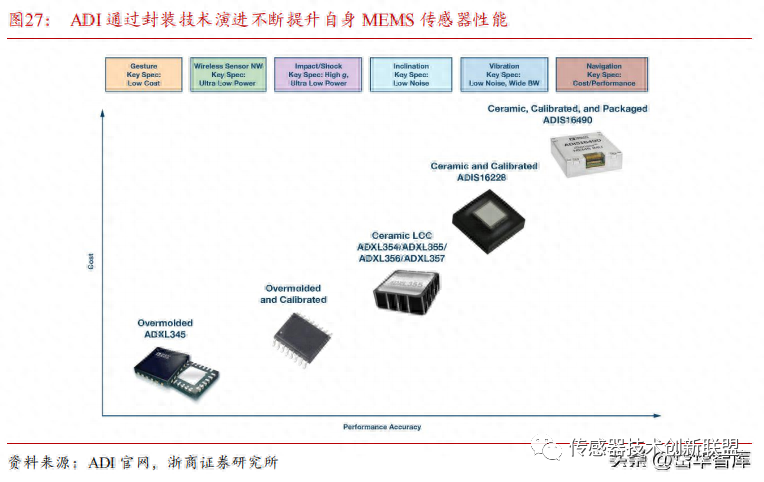

Honeywell、ADI等海外龍頭在MEMS傳感器的結構設計、封裝等環節均具備一定自身創新,例如,ADI通過對于MEMS傳感器封裝技術的迭代,能夠實現其在?40°C至+125°C溫度范圍內的穩定工作,提升產品穩定性。

3.2 公司技術實力比肩海外,有望受益于國產替代趨勢

MEMS 慣性傳感器的核心技術壁壘在于保持自身低成本、小體積、可批量生產優勢的前提下,達到傳統慣性傳感器的高精度。

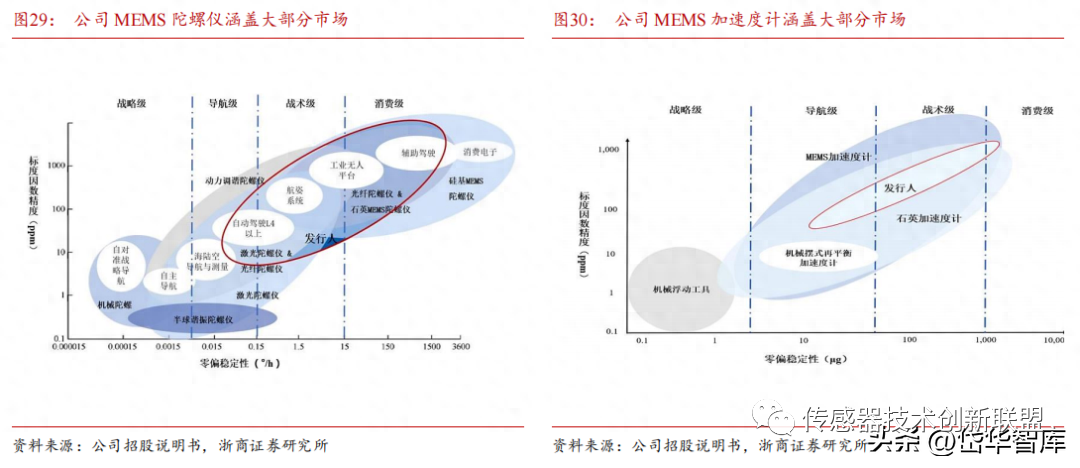

衡量MEMS傳感器性能的主要指標有零飄穩定性、標度因數精度、角度隨機游走等,依據各項指標的范圍區間,可將MEMS傳感器劃分為消費級、戰術級、導航級和戰略級四大類別。

公司的MEMS傳感器涵蓋消費級、戰術級、導航級產品,關鍵參數比肩海外龍頭。

依據公司招股說明書,公司陀螺儀 33 系列的零偏穩定性低于 0.1°/h,角度隨機游走低于 0.05°/ √h,標度因數精度低于 100ppm,性能優于 Honeywell 激光陀螺儀 HG1700 型號和 Emcore 光纖陀螺儀 EG200 型號,性能接近 Honeywell 激光陀螺儀 HG5700 型號和 Emcore 光纖陀螺儀 EG1300 型號,但產品體積、重量和價格低于上述激光陀螺和光纖陀螺產品。

從行業對比來看,公司的MEMS傳感器在產品類別、技術路線、性能等級上均處于國際領先水平,在海外巨頭壟斷全球大部分市場的背景下,公司國產替代空間廣闊。

我們認為,伴隨行業下游智能駕駛、機器人等新興領域的逐步成長,公司有望依托自身的技術實力迎來廣闊的份額提升空間。

4 盈利預測及估值

4.1 盈利預測

公司的營業收入包括主營業務收入和其他業務收入,其中主營業務收入主要為 MEMS 陀螺儀、MEMS 加速度計、慣性測量單元(MEMS 陀螺儀 和加速度計的組合)以及技術服務收入。主要收入來源于MEMS 陀螺儀和 MEMS 加速度計,慣性測量單元收入和技術服務收入整體占比較低。

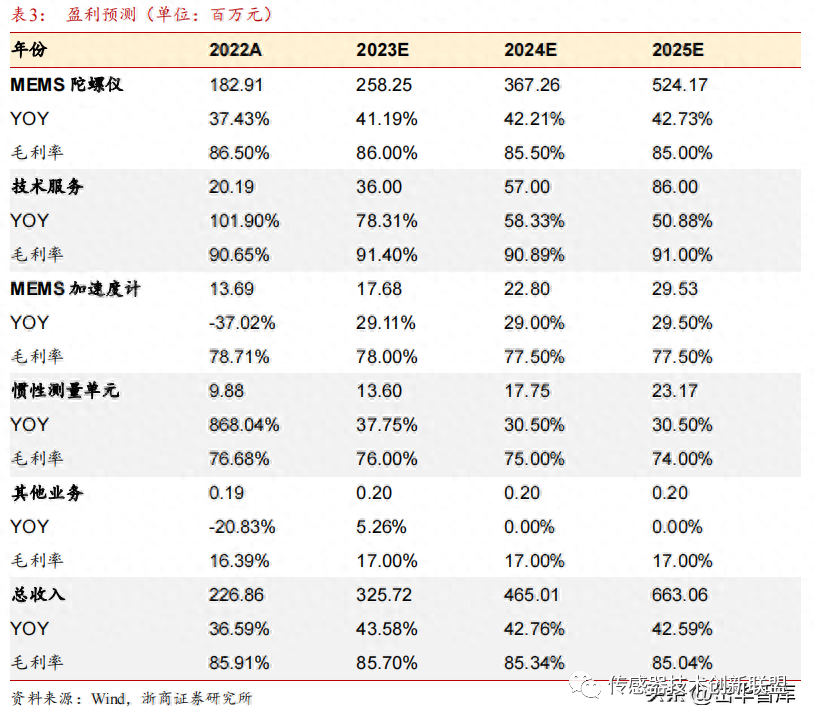

MEMS 陀螺儀業務:2020-2022公司MEMS 陀螺儀業務收入分別為84.36/133.09/182.91百萬元,呈逐年上升趨勢。

公司MEMS 陀螺儀主要應用于慣性傳感器市場中的高端工業、無人系統、高可靠等領域,公司陀螺儀具備體積小、重量輕的產品特點,更加適應下游慣性系統微型化的發展趨勢,因此公司銷售規模隨之增長。

公司高性能 MEMS 陀螺儀核心性能指標已達到國際先進水平,可替代光纖陀螺儀、激光陀螺儀及其他國際廠商的 MEMS 陀螺儀的行業應用,銷售議價能力強,有較高市場競爭力,利于公司產品持續滲透。

考慮到公司產品優勢及自動駕駛、機器人等領域的發展拉動,我們預測2023-2025年公司MEMS 陀螺儀業務收入分別為258.25/367.26/524.17百萬元。

毛利率方面,2020-2022公司MEMS 陀螺儀毛利率較高,分別為89.18%/86.48%/86.50%,主要系產品的平均銷售單價相對較高和平均單位成本相對較低所致。毛利率變化趨勢基本保持穩定,受產品結構影響略有下降。預計2023-2025年公司MEMS 陀螺儀產品隨推出時間逐年略微降低,分別為86.00%/85.50%/85.00%。

MEMS 加速度計業務:2020-2022 公司MEMS 加速度計業務收入分別為18.11/21.74/13.69百萬元,呈波動趨勢。公司高性能 MEMS 加速度計的核心性能指標可達到導航級精度,已達到國際先進水平,主要用于航空、長航時無人系統及高端工業領域。公司參照同行業廠商類似產品進行定價,銷售價格較高。

考慮到公司產品優勢帶來的滲透及下游領域發展的拉動,我們預測2023-2025年公司MEMS 加速度計業務收入分別為17.68/22.80/29.53百萬元。

毛利率方面,2020-2022 公司MEMS 加速度計毛利率分別為 82.38%/76.75%/78.71%,預計2023-2025年公司MEMS 加速度計產品毛利率受市場競爭等因素影響隨推出時間逐年略微降低,分別為78.00%/77.50%/77.50%。

慣性測量單元業務:2020-2022 公司慣性測量單元業務收入分別為0.67/1.02/9.88百萬元。毛利率分別為95.17%/79.73%/76.68%。

公司慣性測量單元產品主要是根據客戶的特定應用需求,將 MEMS 陀螺儀和加速度計進行集成銷售的產品。

該業務受客戶需求影響呈現一定波動,但整體受MEMS陀螺儀及加速度及業務增長帶動。

我們預測2023-2025年公司慣性測量單元業務收入分別為13.60/17.75/23.17百萬元,毛利率受市場競爭等影響緩慢下降,分別為76.00%/75.00%/74.00%。

技術服務業務:2020-2022 公司技術服務業務收入分別為5.07/10.00/20.19百萬元,毛利率分別為 92.76%/91.53%/90.65%,基于公司多年的研發和工藝積累,公司議價能力強。

該業務受客戶需求影響呈現一定波動,但整體受公司業務增長帶動,預測2023-2025年公司技術服務業務收入分別為36.00 /57.00/86.00百萬元,毛利率在91%上下波動,分別為91.40%/90.89%/91.00%。

綜上,我們預計公司2023-2025年營收分別為3.26/4.65/6.63億元,實現綜合毛利率85.70%/85.34%/85.04%。

4.2 可比公司估值和總結

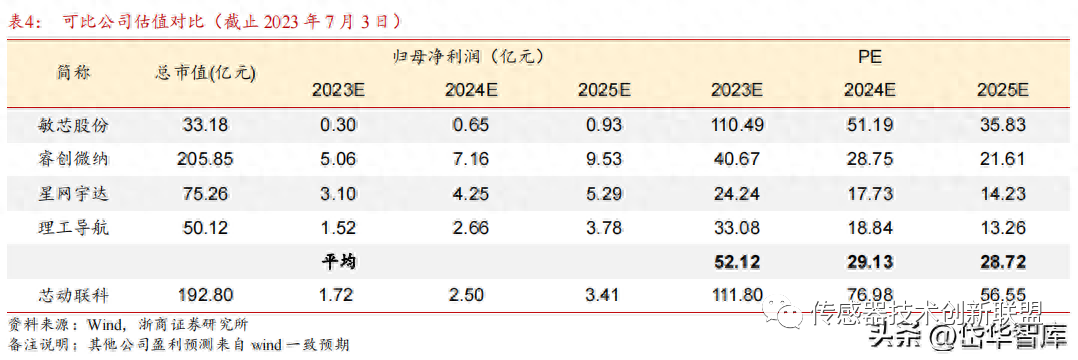

目前國內 A 股上市公司中暫無與公司在細分業務領域完全可比的競爭對手,為便于進行財務數據的比較,選取與公司的產品同屬 MEMS 傳感器但應用領域不同的企業,包括敏芯股份(消費級 MEMS 傳感器)、睿創微納(非制冷紅外熱成像 MEMS 芯片等),以及從事同類產品產業鏈下游應用領域的企業,包括星網宇達(產品中包含 MEMS 組合導航)、理工導航(慣導系統及光纖陀螺儀等)為可比公司,2023-2025年可比公司平均PE為52.12/29.13/28.72倍。

我們預計公司2023-2025年歸母凈利潤分別為1.72/2.50/3.41億元,對應PE為111.80/76.98/56.55倍。

考慮到公司產品性能領先售價較高,2020-2022年公司毛利率分別為88.25%/85.47%/85.97%,大幅高于可比公司毛利率平均值46.04%/44.32%/38.66%,盈利能力更高,具備一定估值溢價。

5 風險提示

(一)宏觀環境變化風險

近年來隨著部分國家正在實施科技和貿易保護措施,且隨著全球芯片產業格局的深度調整,可能對中國的芯片相關產業的發展造成不利影響。如果后續國內外宏觀環境因素繼續發生不利變化,如國際貿易摩擦進一步升級加劇、重大突發公共衛生事件等引起全球經濟下滑,將會進一步影響半導體材料供應鏈的穩定性以及下游應用需求的增長,從而給公司經營帶來不利影響。

(二)公司和行業龍頭存在差距的風險

經公司多年深耕,產品主要性能指標已經處于國際先進水平,但從產品知名度及行業影響力來看仍與國際知名企業存在較大差距。目前公司正處于發展階段,根據 Yole 統計的數據,Honeywell、ADI等國際知名廠商占據了近一半的市場份額,而公司的市場份額仍存在較大差距。

與國際知名廠商相比,公司由于經營規模相對較小、無自建的晶圓制造產線、產線配套尚待完備等原因,生產能力在競爭中較國際知名廠商不具備優勢。公司如若不能通過持續提升技術更新能力和產品研發能力來增強產品影響力及擴大市場規模,將面臨因為市場競爭加劇而處于不利地位的風險。

(三)產品研發失敗以及技術升級迭代風險

為適應市場需求及應對行業競爭,公司需要投入大量的人力及資金研發新產品,并對現有產品進行升級改造。

MEMS 慣性傳感器屬于技術密集型行業,核心技術是企業保持競爭力的關鍵。2020-2022 年公司研發投入分別為 2,602/4,051/5,575 萬元。

若公司產品技術研發創新無法滿足市場對產品更新換代的需求,未來可能存在受到市場領域逐漸被滲透、侵蝕導致市場份額下降的不利影響。

此外由于公司技術成果產業化進程具有不確定性,從產品研發成功到量產一般需要2-5年時間,如果在研發或產品測試、試產等過程中出現核心技術未能突破、產品研發失敗、產品性能不符合客戶要求等情況,公司將面臨研發支出難以收回、預計效益難以達到的風險,從而對公司業績產生不利影響。

(四)技術人員流失風險

公司作為一家高性能硅基 MEMS 慣性傳感器芯片設計公司,技術人員是公司保證穩定持續研發能力的重要資源。而目前我國從事高性能硅基 MEMS 傳感器設計的企業較少,因此該方面的技術人才相對缺乏。

未來,隨著 MEMS 傳感器市場需求激增,行業內人才競爭將會日趨激烈。若公司不能持續有效加強對核心人才的引進、激勵和保護力度,將會存在技術人員流失的風險,對公司后續產品、技術的開發以及業務的持續增長造成不利影響。

-

傳感器

+關注

關注

2550文章

51035瀏覽量

753078 -

mems

+關注

關注

129文章

3924瀏覽量

190582 -

核心技術

+關注

關注

4文章

625瀏覽量

19599

原文標題:5 風險提示

文章出處:【微信號:傳感器技術創新聯盟,微信公眾號:傳感器技術創新聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

如何選擇合適的MEMS傳感器

mems傳感器是什么意思_mems傳感器原理是什么

芯動聯科斬獲1.22億元傳感器大單,加速業績增長

60+圖片,10大MEMS傳感器原理全解析!網上很難找到!

格科微推出高性能GC32E2圖像傳感器

愛普生(EPSON)應用于割草機慣性導航高性能陀螺儀傳感器SGPM01

總投資15億元,芯智達電子MEMS高性能壓力傳感器項目、碳華新材項目落地安徽蚌埠

推薦一個好用的高精度MEMS慣性測量單元

中國電科MEMS傳感器產業創新基地揭牌

中國電科MEMS傳感器產業創新基地揭牌,可新增2000萬只(套)年生產能力

如何防止數字 MEMS 傳感器出現混疊現象

松下6軸車載慣性傳感器(6in1傳感器)新規格上市

工商網監

工商網監

評論