深度|最新儲能政策、市場、價格趨勢大拆解

深度|最新儲能政策、市場、價格趨勢大拆解

2022年以來,全球儲能市場大規模爆發,不斷有新進入者加入賽道,儲能電芯價格也隨著鋰鹽價格快速上漲。而2023年上半年,隨著歐洲戶儲市場降溫,中國因季節因素需求增幅不明顯,疊加原材料價格一路下行,全球儲能市場增速放緩,儲能市場產能過剩。

SMM基于對儲能市場的長期研究,本次將針對全球儲能市場政策及需求,儲能玩家介紹,儲能市場價格分析,儲能技術迭代,儲能市場供應鏈管理等內容進行探討。

儲能政策

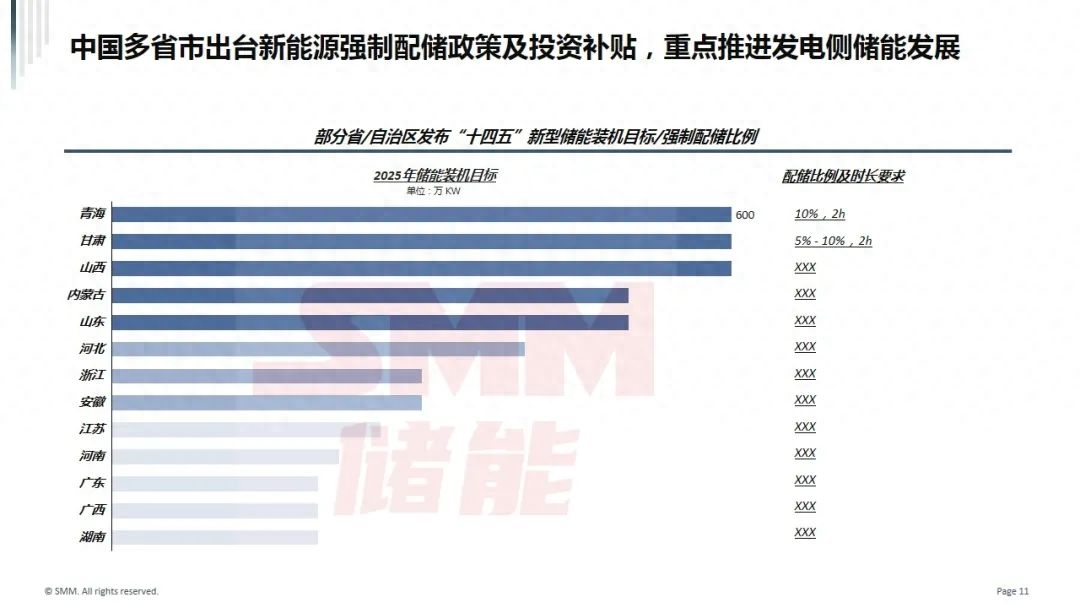

全國多地出臺新能源強制配儲政策,2小時以上儲能市場成為市場剛需,且各地陸續推出儲能項目投資補貼,重點推進發電側儲能發展。

?國家發展改革委、國家能源局《關于加快推動新型儲能發展的指導意見》提出:到2025年,新型儲能裝機規模達到3,000萬千瓦以上,接近當前規模10倍。

?全國近30個省份出臺新能源配置儲能文件,據統計已達6,000萬千瓦,且提出新能源配置儲能比例為10%-20%(裝機容量比),2小時以上儲能需求成為剛需,疊加中國獨立儲能及工商業儲能需求增加,預計2025年可以達到150GWh以上。

?各地推出儲能項目投資補貼,如浙江省對于裝機容量大于1000KW的光伏發電項目:裝機容量0.3元/瓦的一次性補助;儲能裝機容量進行0.3元/W的一次性補助。容量1MW及以上具有示范意義的用戶側典型場景儲能項目:按實際設備投資總金額的10%給予一次性補助,最高限額500萬元,此外北京、廣東、四川等地也相應推出補貼政策,共同推動發電側(新能源配儲)市場發展。

美國:

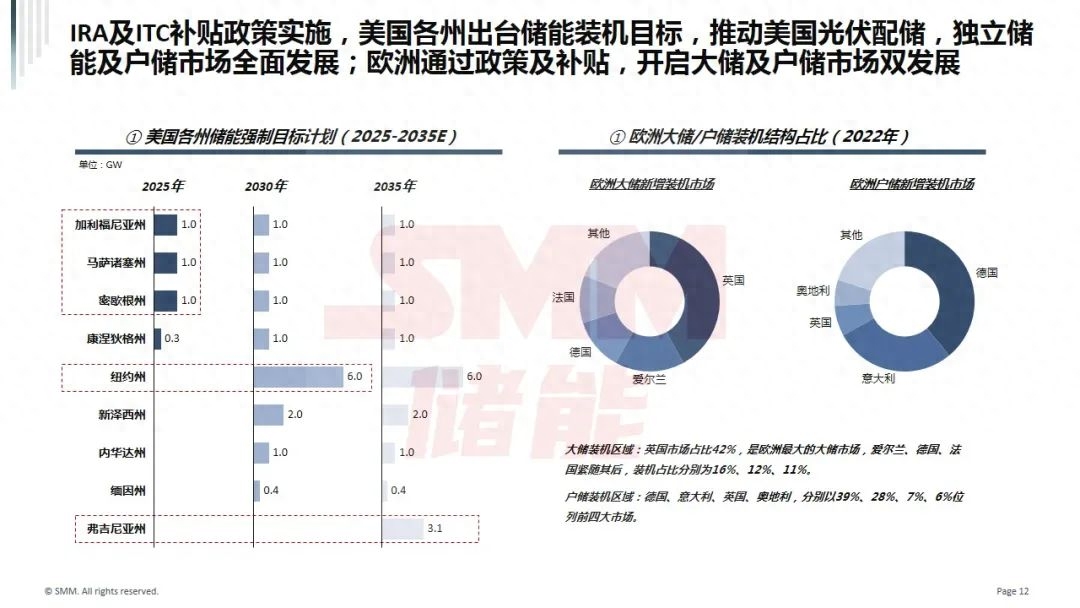

隨著IRA及ITC政策實施,美國各州出臺儲能裝機目標及儲能補貼計劃,推動美國光伏配儲,獨立儲能及戶儲市場全面發展。

IRA法案刺激儲能項目快速發展—補貼范圍擴大:①除光伏配儲外,獨立大儲及戶儲均可享受稅收抵免,此外提高基礎抵免比例到30%;②補貼時間延長:ITC稅收抵免延期到2033年;配儲時長要求:4小時以上配儲時為剛需。

各州政策:9個州出臺儲能裝機目標,近17個州出臺明確的儲能補貼制度;其中加州SGIP政策支持力度及持續時間最長,將迅速成長為美國儲能裝機增長核心引擎。

歐洲:

RE PowerEU:歐盟提出2030年可再生能源裝機占比45%的目標,并提供100億歐元的資金支持計劃,加快歐洲大儲項目部署,同步歐洲儲能協會(EASE)發布路線圖,2030 年需部署 187GW、2050 年部署 600GW 儲能。

英國市場:大儲發展支持政策:

?①智能系統和靈活計劃2021:1 億英鎊的創新資金將用于支持大型儲能和靈活性創新項目;

?②取消儲能部署容量限制要求:提供1000萬英鎊(合1253萬美元)的撥款來支撐儲能部署。

德國市場:德國以政府補貼及低息貸款推動戶儲市場快速發展

①可再生能源法修正案草案(2021):將戶用儲能支付稅費的裝機容量上限從10kW提升至30kW。

②2022年年度稅法(2022):從2023年起,購置戶用光儲系統免除增值稅(約19%),包括小型屋頂光伏、儲能系統的進口、購買、安裝均免征增值稅。

全球儲能市場需求

中國:

?2022-2025:隨著中國“十四五規劃”強制配儲政策及地方對投資項目補貼(20-30%),疊加儲能系統經濟性增強(主要原料碳酸鋰價格持續下跌,電芯循環性能提高),中國儲能市場持續爆發。

美國

?2022-2025:IRA法案及ITC減稅補貼政策延長共同刺激光伏配儲項目快速發展,集成企業一體化降本趨勢及融資成本下降,北美儲能市場快速增長。

歐洲

?2022-2025:歐洲電力結構(天然氣單價高)及各國補貼政策持續(免稅、補貼50%以上等),戶儲市場持續爆發,英國2024年預計補貼大儲市場,增速仍高。

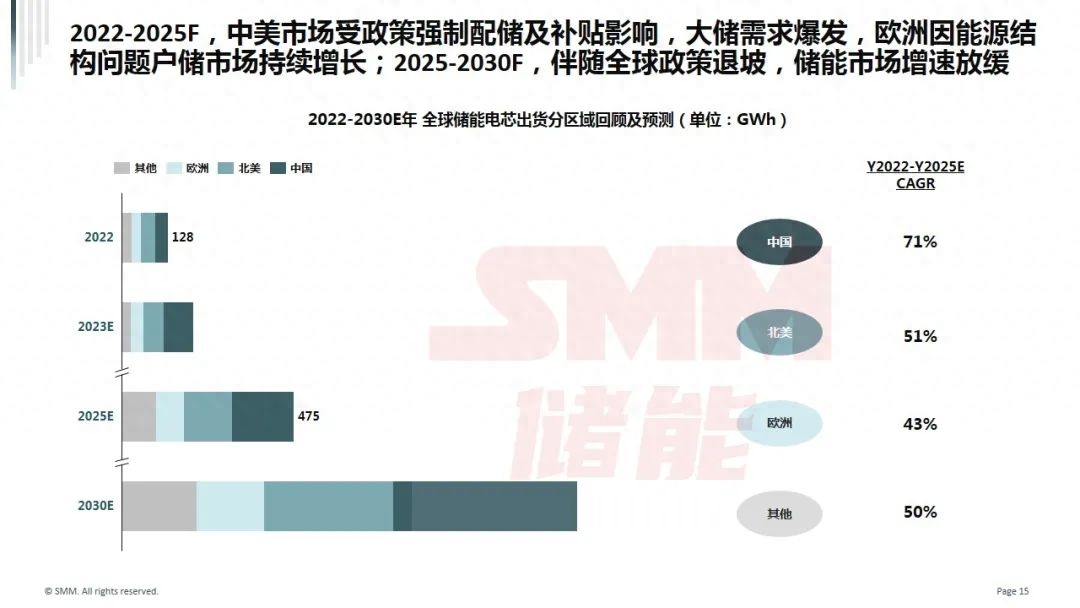

2023年,電力儲能市場爆發,中美“碳達峰”政策和商業化推動下,預計2030大儲出貨1000Gwh以上。

中國市場:多地制定“十四五”儲能發展目標,25年儲能建設規模接近54GW,獨立儲能商業模式逐漸清晰,碳酸鋰價格有望回落,配置儲能意愿將得到提升。

美國市場:IRA落地明確政策推動,疊加商業模式成熟,儲能項目經濟性加強,電力儲能系統需求持續上行。

2023開始工商業儲能爆發,預計2030年需求達100Gwh以上。

中國市場:電價調整,工商業儲能經濟性提高疊加政策推動,導致工商業儲能作為分時電價管理方案。

歐洲市場:緩解能源缺口疊加高電價,推動農場和莊園使用工商業儲能作為備用容量并做分時電價管理。

儲能市場存在明顯季節性,上半年多處于項目開發階段及歐洲戶儲需求不及預期,出貨量共87GWh。

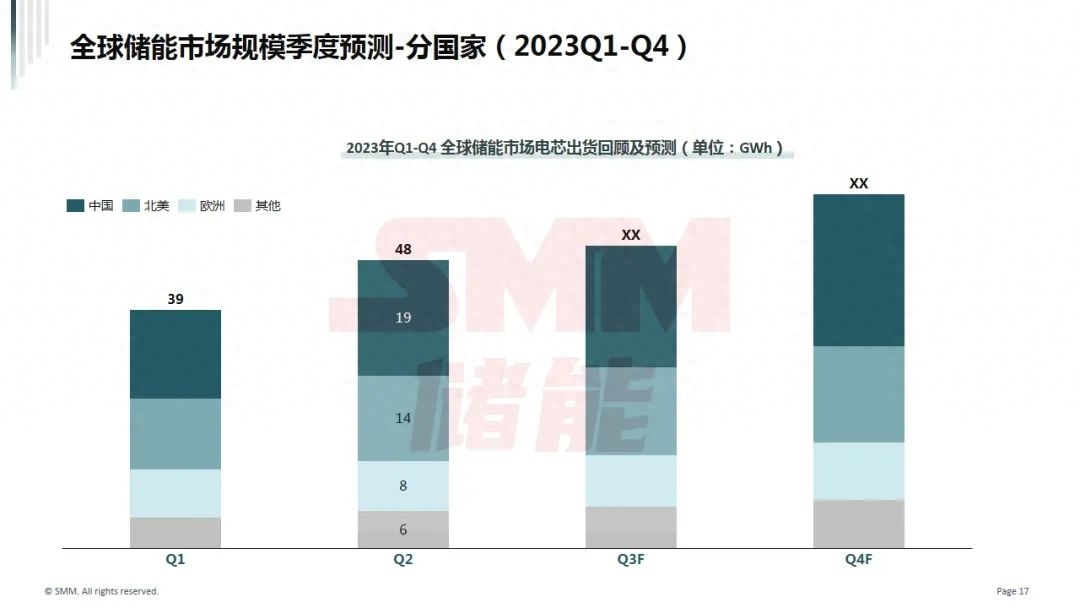

?中國:Q1由于碳酸鋰價格快速下跌,下游謹慎采購,隨著進入Q2碳酸鋰價格回暖的延后需求疊加630搶裝節點,二季度需求環比上行約40%。

?美國:由于IRA政策細則尚未確定疊加上半年主要是項目開發階段,上半年主要是處理2022年末尾單。

?歐洲:由于戶儲安裝工人不足,電價調整,補貼退坡等原因導致庫存過多,上半年儲能市場需求低于預期,主要滿足德國等國家的戶儲剛需。

下半年預計進入項目的裝機階段,需求將快速增長。

?中國:Q3由于搶裝時間節點剛剛結束廠家主要為交付尾單,增速放緩,Q41230搶裝節點逼近,四季度需求環比上行超40%。

?美國市場由于IRA政策細則確定疊加上半年項目延期裝機,預計下半年儲能市場需求回暖。

?歐洲:歐洲市場能源缺口依舊存在疊加天氣轉冷,帶動戶儲剛需,預計下半年市場環比上行。

目前大儲電芯市場依舊維持高位,但國內市場搶裝節點已過,需求有所回調,而海外市場由于利率變化,政策變化等原因需求不如預期,預計8月整體出貨量下滑,但有部分廠家為完成訂單同時為Q4備貨,依舊維持高開工率。

小儲市場出貨量依舊維持清淡,大量企業開工率維持低位,由于市場表現不如預期甚至延期擴產。目前小儲電芯市場庫存依舊維持高位,但是隨著天氣轉冷,歐洲市場能源缺口問題即將再次顯現,預計Q4季度小儲出貨量有所提升。

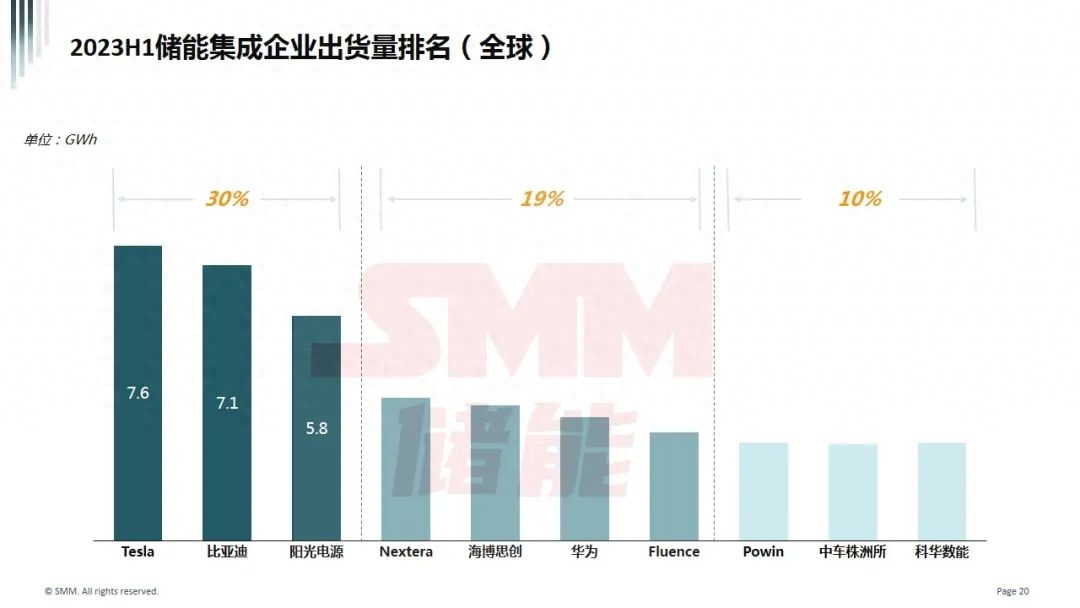

全球儲能行業玩家介紹

目前全球儲能系統出貨量龍頭效應尚不明顯(CR3=30%),頭部企業主要依靠一體化、價格優勢及品牌效應等增加全球市占率,其他企業多在本國銷售,市占率提高困難。

儲能市場價格及未來趨勢

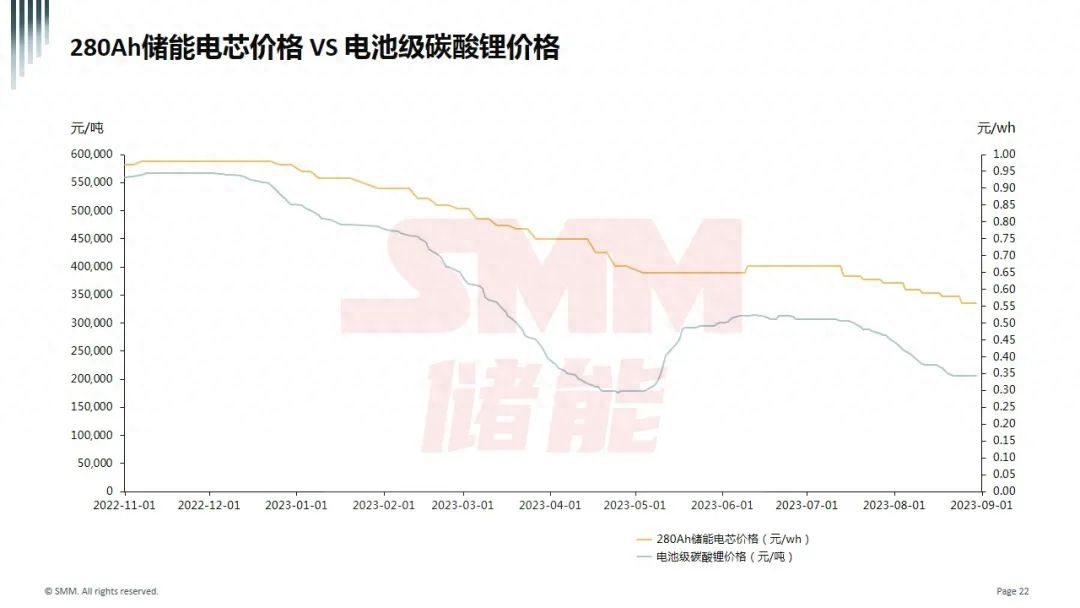

2022年11月280儲能電芯及碳酸鋰價格均達到峰值,但隨著12月碳酸鋰價格下跌,儲能電芯價格也隨之下降,直至4月中旬,但整體降幅低于碳酸鋰。主因儲能電芯價格隨根據碳酸鋰價格聯動,但基本為月度或季度聯動,因此整體價格變化趨勢接近碳酸鋰但波動幅度較低。

但從5月開始,受碳酸鋰價格長期波動且儲能電芯企業議價能力降低影響,儲能市場定價機制開始變化,大部分國內企業已取消碳酸鋰價格聯動,國內項目多以一口價形式,導致碳酸鋰后續價格上漲,儲能電芯價格仍保持穩定的狀態。

目前由于儲能電芯市場過剩,儲能電池企業多采取低價搶單策略,此外7月后碳酸鋰價格開始下行,儲能電芯價格持續下跌。目前市場不少企業報價已低于0.5元/Wh,甚至出現0.45元/Wh的超低價。若后續碳酸鋰價格未有大幅上漲,預計儲能電芯后續價格持續低于0.5元/Wh。

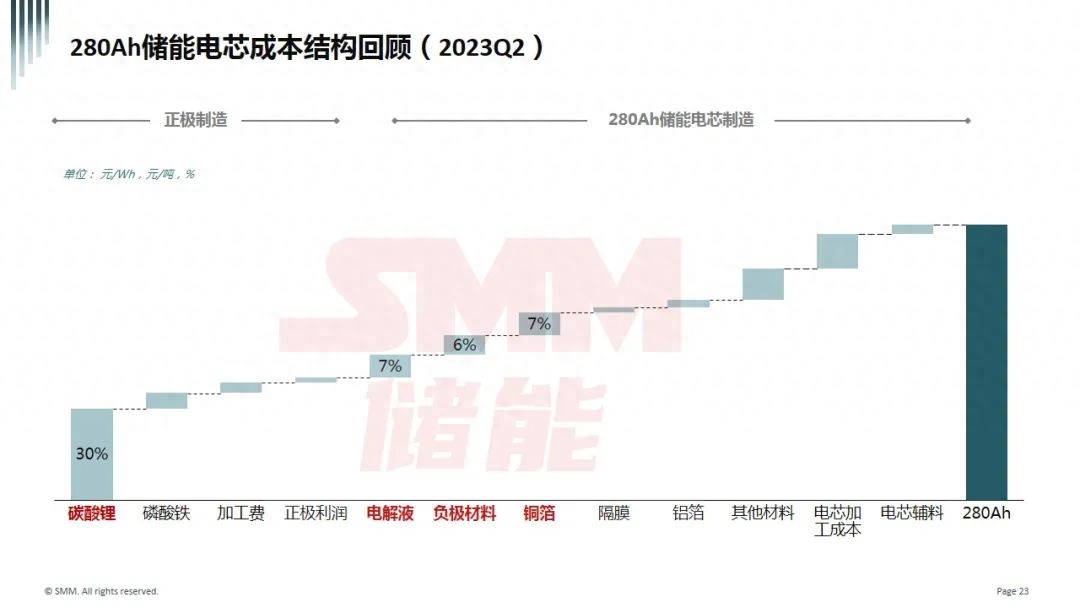

2023Q2,280電芯主要材料為碳酸鋰,電解液,負極材料及銅箔,其中碳酸鋰即使價格下行,整體占比仍高,為30%。電解液,負極材料及銅箔占比6-7%,占比變化較小。

SMM儲能價格數據介紹

本文章屬于SMM儲能原創,作者:梅王沁,轉載需明確標明來源于SMM儲能。嚴禁抄襲洗文行為,我方將保留一切追責權利!如有投稿需求,請聯系:Yu993442104(微信號)

- end -

更多光伏市場基本面、價格、產業發展前景,敬請參與SMM將于2023年09月20-22日召開的2023 SMM 國際光伏產業峰會,會上光伏上下游相關企業群英薈萃,近百位精英人士的重磅演講,剖析行業發展痛點、難點,進行深度思維碰撞,為與會嘉賓帶來深度價值參考!

審核編輯 黃宇

-

儲能

+關注

關注

11文章

1664瀏覽量

33137 -

IRA

+關注

關注

0文章

4瀏覽量

5873 -

電芯

+關注

關注

14文章

731瀏覽量

25904

發布評論請先 登錄

相關推薦

儲能市場陷入價格泥潭,大電芯或為破局關鍵

海外儲能市場蓬勃發展,儲能配電表扮演關鍵角色

峰谷電價差對工商業儲能市場的影響

深度解析電化學儲能最新官方數據

工商網監

工商網監

評論