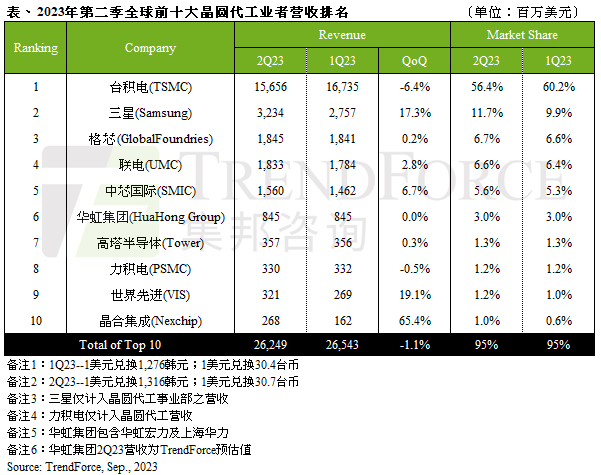

Q2全球前十大晶圓代工廠商排名:大陸三家進入前十,晶合集成環比提升65%

Q2全球前十大晶圓代工廠商排名:大陸三家進入前十,晶合集成環比提升65%

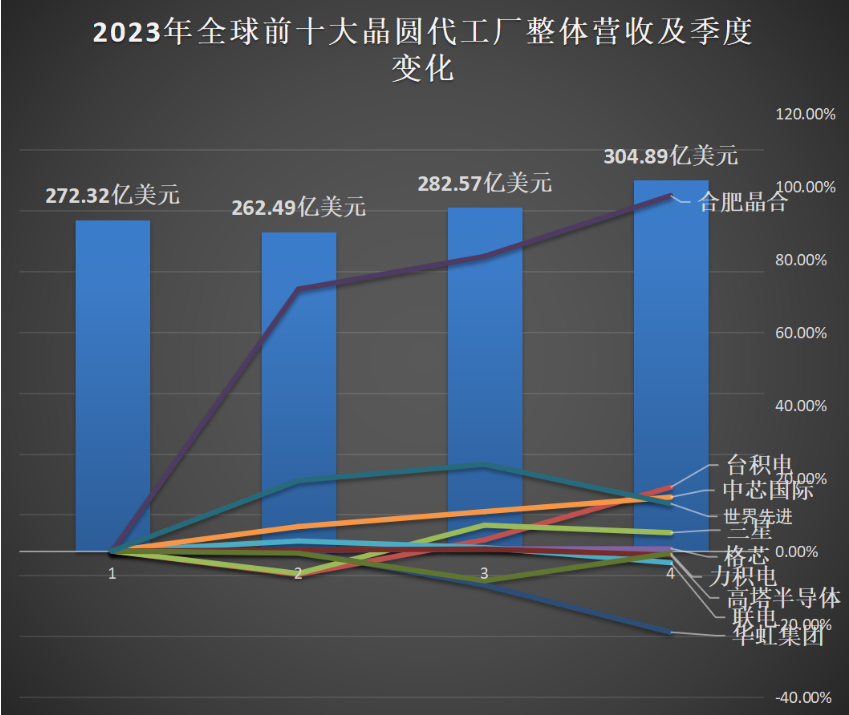

電子發燒友網報道(文/莫婷婷)近期,TrendForce集邦咨詢發布了Q2全球前十大晶圓代工廠商排名,榜單顯示,今年第二季度全球前十大晶圓代工產值約為262億美元,環比下滑1.1%。環比對比來看,前十大廠商的代工產值變化較小,平均環比增加約為10%。臺積電、力積電甚至出現環比下滑,晶合集成因為LDDI、TDDI等相關訂單增加,代工產值環比提升了65.4%。

排名前五的分別是臺積電、三星、格芯、聯電、中芯國際。臺積電在今年第二季度的營收下滑至156.6億美元,環比下滑了6.4%,占據全球六成以上的市場份額。在臺積電的營收構成中,5nm的占比最大,達到30%,接下來是7nm、16nm、11nm,分別占有23%、11%、11%。在第二季度,7/6nm制程營收增長,但5/4nm制程營收則有所下滑。

TrendForce預期,在今年第三季度,蘋果作為臺積電的大客戶,會受益于iPhone新機的生產,帶動相關零部件的產能增長;且3nm的高價制程會帶來營收,同步拉動臺積電第三季度的營收水平。

三星的晶圓代工事業部營收為32.3億美元,環比增長了17.3%。此前有業內消息顯示,三星將在2024年前生產4nm級工藝芯片。在半導體市場競爭越來越激烈時,這被認為是三星向臺積電發起的“宣戰書”,在臺積電的5nm、3nm取得技術上以及商業上的突破時,三星更先進的4nm制程技術姍姍來遲,卻也吸引了業內人士的目光,未來三星能否帶來更多的營收也拭目可待。

不過在現階段,TrendForce認為,三星在第三季度還將持續面臨Android智能手機、PC及筆電等需求下滑帶來的影響,8英寸的產能利用率將持續下探,加之iPhone新機的備貨對其影響較小,第三季度的營收增長面臨壓力。

格芯、聯電、中芯國際是今年第二季度實現了15億美元以上代工營收的三家大廠。其中中芯國際以15.6億美元的營收排名全球第五、中國大陸第一。今年第二季度,中芯國際實現了6.7%的環比增長,占據全球5.6%的市場份額。

不過,由于今年處于半導體周期低谷,晶圓代工行業業績承壓,中芯國際在今年上半年的財報中提到,公司上半年銷售晶圓的數量有所減少,代工業務的營收以及產能利用率也出現了同比下降。總體來看,8英寸晶圓營收下滑,12英寸的晶圓營收有所增長。其中第二季度的12英寸環比增長了9%,Driver IC(AMOLED DDI、TDDI)、NOR Flash、MCU等細分領域的成長帶動了營收增長。預計隨著中芯國際出貨與產能利用率有望持續改善,或能夠帶動第三季度的營收增長。

今年第二季度,晶合集成實現了65.4%的環比增長,是該季度實現環比增長最明顯的廠商,營收達2.68億美元,市場份額從今年第一季度的0.6%上升到1%。晶合集成主要從事 12 英寸晶圓代工業務,以面板顯示驅動芯片為基礎,還具備了圖像傳感器芯片、微控制器芯片、電源管理芯片等工藝平臺晶圓代工的技術能力。

目前晶合集在液晶面板驅動芯片代工領域市場占有率處于全球領先地位。在晶圓代工制程節點方面,晶合集成已實現 150nm 至 55nm 制程平臺的量產,正在進行 40nm、 28nm 制程平臺的研發。今年第二季度,受益于LDDI、TDDI等庫存回補急單,及55nm較高價制程產能開出并成功出貨,帶動了公司產能利用率以及營收的提升,產能利用率提升幅度達到65%。

預期晶合集成第三季度的營收將同樣迎來增長,TrendForce提到了三大方面的原因,一是中國大陸本土替代趨勢帶動,二是晶合集成積極促銷搶市,三是下半年CIS客戶新品進入備貨量產期。

在今年第二季度中,中國大陸代工廠商的全球市場份額不斷提升,這正是中國大陸本土替代趨勢的表現之一。今年第一季度中芯國際、華虹集團、晶合集成三家的全球代工市場份額約為8.9%,今年第二季度提升至9.6%,預計未來隨著市場需求的變動,將會迎來新的格局。

-

晶圓代工廠

+關注

關注

0文章

56瀏覽量

12605

發布評論請先 登錄

相關推薦

95.5億!晶圓大廠成功引資

韓國政府考慮成立政府資助晶圓代工廠

IBM、富士通或投資Rapidus晶圓代工廠

特斯拉與晶圓廠商或簽訂十年長單,深化供應鏈合作

2024年Q2全球晶圓代工市場格局:中芯國際穩居第三

晶圓出貨量增長!臺積電Q2營收飆漲,四大芯片代工廠財報有何亮點?

中國大陸晶圓代工市場復蘇,特定制程或迎漲價潮

中芯國際第一季度業績亮眼,躍居全球晶圓代工第三

中芯國際躍升至全球第三大晶圓代工廠

全球芯片制造商乘風破浪,晶合集成市占率穩步提升

工商網監

工商網監

評論