臺積電投資1億美元認購ARM股權 國際五家晶圓大廠中報匯總

臺積電投資1億美元認購ARM股權 國際五家晶圓大廠中報匯總

臺積電在周二的臨時董事會,通過在1億美元的額度內認購ARM,同時通過4.328億美元額度內,從英特爾取得10%的IMS Nanofabrication Global股權,臺積電透露,這兩筆投資都是為了讓臺積電在未來與供應商、合作伙伴的合作關系中處于有利地位。

近期,由于消費電子下行,全球五大晶圓代工廠出現了中報業績下滑。本文匯總臺積電、三星半導體、格芯、聯電、中芯國際和華虹半導體的最新中報信息,和大家分享。

臺積電Q2業績下滑,展望Q3三納米出貨量強勁增長

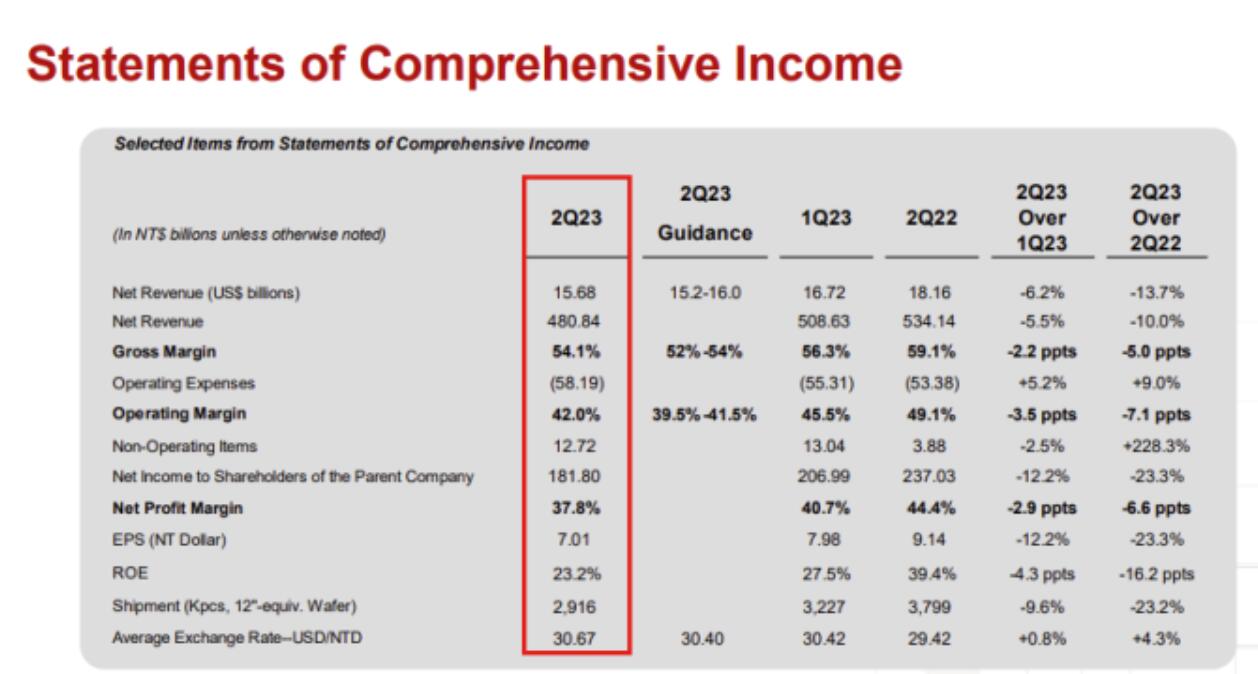

7月20日,晶圓代工代龍頭大廠臺積電正式公布了 2023 年第二季財報。今年二季度臺積電合并營收約新臺幣4808.4億元(約合人民幣1110.4億元,156.6億美元),同比下滑10%,環比下滑5.5%;稅后凈利潤約新臺幣1818億元(約合人民幣419.8億元),同比下滑23.3%。這是臺積電自2019年來首次凈利潤下滑。

臺積電累計上半年合并營收達新臺幣9894.74億元(約合人民幣2285.2億元),同比下滑年3.49%,營業利潤4,331.96億元(約合人民幣1000.5億元),同比下滑10.85%,毛利率55.25%,營業利潤率43.78%,分別低于去年同期的57.42%和43.78%。

臺積電預計第三季度營收在167億美元至175億美元之間。臺積電首席財務官 Wendell Huang 表示:“進入 2023 年第三季度,我們預計業務將得到 3 納米技術強勁增長的支持,部分被客戶持續的庫存調整所抵消。”

9月8日,臺積電8月份財報出爐。8 月合并營收新臺幣 1,886.86 億元,較 7 月增加 6.2%,累計 2023 年前八個月營收約 1 兆 3,557.77 億元,較 2022 年同期減少 5.2%。據臺積電上次法說會,第三季營收以美元計,落在 167 億到 175 億美元,1 美元兌換新臺幣 30.8 元匯率基礎計算,第三季營收 5,143.6 億到 5 ,390 億元,較第二季增加 6.5%~11.6%。扣除第三季前兩個月營收 3,663.02 億元,9 月營收要達 1,481 億元才能達標,可望輕松達成。

調研機構Trendforce最新報告預測,臺積電第三季受惠于iPhone新機生產周期,可帶動相關零部件拉貨動能,加上3nm高價制程將正式貢獻營收,將彌補成熟制程動能受限困境,預期臺積電第三季營收有望止跌回升。

三星半導體二季度晶圓代工環比增長17.3%

國際調研機構Trendforce最新報告顯示,2023年第二季度芯片代工領域,三星半導體市占率達到11.7%,僅次于臺積電。三星半導體第二季晶圓代工事業營收為32.3億美元,環比增長17.3%(僅計入晶圓代工營收)。

第三季同樣受總體經濟形勢影響,導致Android智能手機、PC及筆電等主流需求不明,8英寸產能利用率持續下探,盡管第三季開始將有蘋果(Apple)新機帶來備貨活動,但營收成長幅度有限。

格芯Q2營收和凈利潤雙降 Q3業績展望在18.3億美元之上

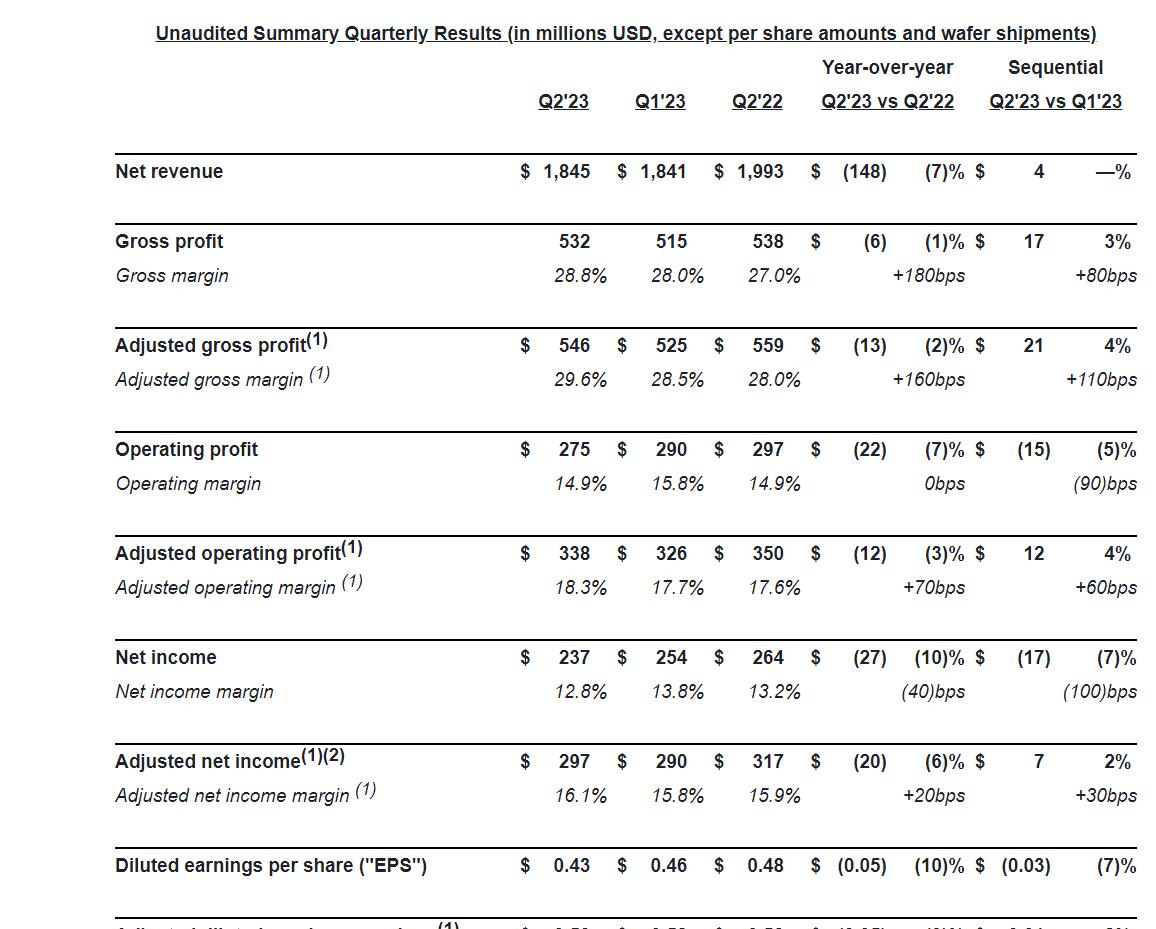

8月8日,晶圓代工大廠格芯(Global Foundries,格羅方德)發布截至2023年6月30日的2023會計年度二季度財報。該公司二季度營收18.45億美元,同比下降7%;凈利2.37億美元,同比下降10%。

GF 總裁兼首席執行官 Thomas Caulfield 博士表示:“第二季度,格芯的財務業績達到了我們在 5 月份收益發布中提供的指導范圍的上限。盡管周期性逆風影響了芯片代工行業,并且宏觀經濟持續存在不確定性,但我們在本季度實現了穩定的財務業績,并產生了 1.46 億美元的自由現金流,因為格芯的全球團隊努力管理成本,同時推動差異化解決方案來滿足客戶的需求,在幾個關鍵的市場實現增長。”

格芯預估三季度營收介于18.3億美元至18.7億美元之間,低于分析師平均預估的18.8億美元;經調整后每股獲利預計在0.46美元至0.54美元之間,中間值為0.5美元,也低于分析師預期的0.52美元。

聯電下調2023年營收預期,上半年12吋晶圓產能高

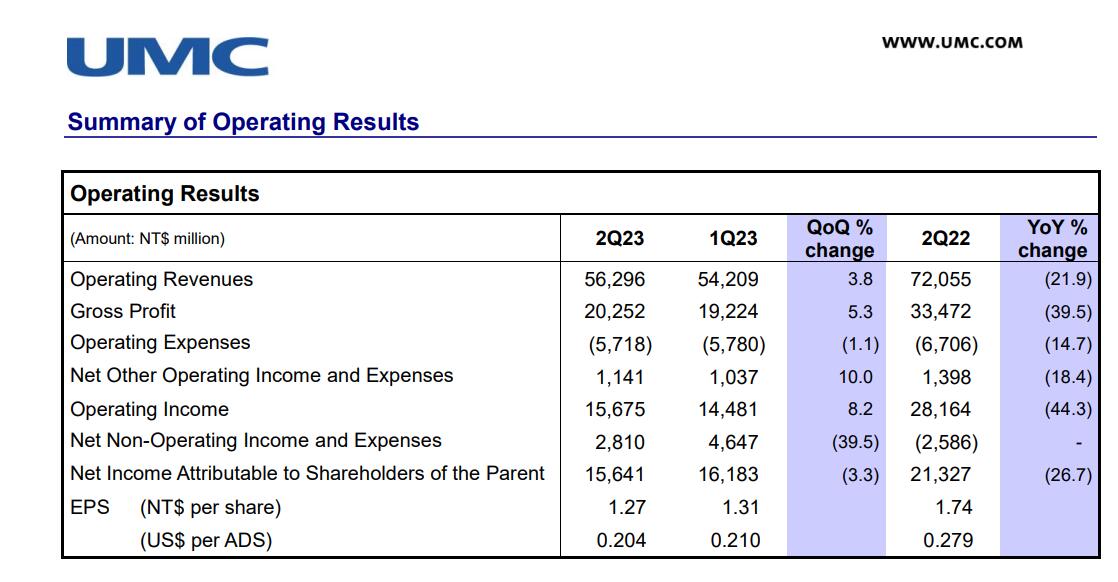

7月26日,晶圓代工大廠聯電正式公布了2023年二季度財報。當季營收為新臺幣562.96億元(17.7億美元),同比下降21.9%;毛利潤為新臺幣202.52億元,同比下降39.5%;毛利率為36.0%,同比減少10.45個百分點;營業利潤為新臺幣156.75億元,同比下降44.3%。

聯電稱,第二季度營收的59%來自差異化的特殊制程業務,22nm和28納米營收貢獻達到29%。聯電上半年稅后純益318.24億元新臺幣,同比下降22.6%,每股純益2.58元新臺幣。聯電晶圓出貨量與上季持平,產能利用率為 71%。營收較上一季增加 3.8%,主要受惠于 12 吋產品組合的優化。來自 22 / 28 納米產品的營收持續增加,占本季營收的 29%,特殊制程的貢獻則達到 59%。以應用別來看,看到 Wi-Fi、數字電視和顯示器驅動 IC 等消費領域的需求出現短期復蘇,計算機相關產品的需求也較上季溫和回升。

聯電上半年毛利率35.7%,年減9.3個百分點,累計今年上半年稅后凈利潤為新臺幣318.24億元(約合人民幣73.49億),同比下滑22.6%,每股凈利為新臺幣2.58元。

聯電共同總經理王石進指出,展望第三季,由于供應鏈庫存持續調整,晶圓需求前景尚不明確。雖然在第二季我們看到了復蘇的微光,但整體終端市場的氣氛仍然疲弱,預期客戶在近期內還是會維持嚴謹的庫存管理。盡管下半年的整體大環境可能不如預期,但以聯電在特殊制程方面擁有的強大領先地位,如嵌入式高壓制程,將使 22 / 28 nm業務持續保有十足韌性。此外,正加速展開提供客戶所需的硅中介層技術及產能,以滿足新興人工智能市場的需求。

9月6日,晶圓代工廠聯電公告8月營收新臺幣 189.52億元,月減0.58%,年減25.23%,中止連5 月正成長;前8月累計營收 1485.22 億元,年減 20%,為歷年同期次高。

聯電預估,第三季晶圓出貨量將下滑 3-4%,產品 ASP估將成長2%,產能利用率恐降至 64-66%,且由于電價、原物料及人力等成本增加,將稀釋第三季毛利率 1-3 個百分點。

中芯國際Q2營收環比增長6.7% 高管看好未來長期增長

根據調研機構Trendforce最新報告顯示,中芯國際是全球第五大芯片代工廠商,2023年第二季度市場占有率達到5.6%,比去年同期5.3%市場占有率略有上升。

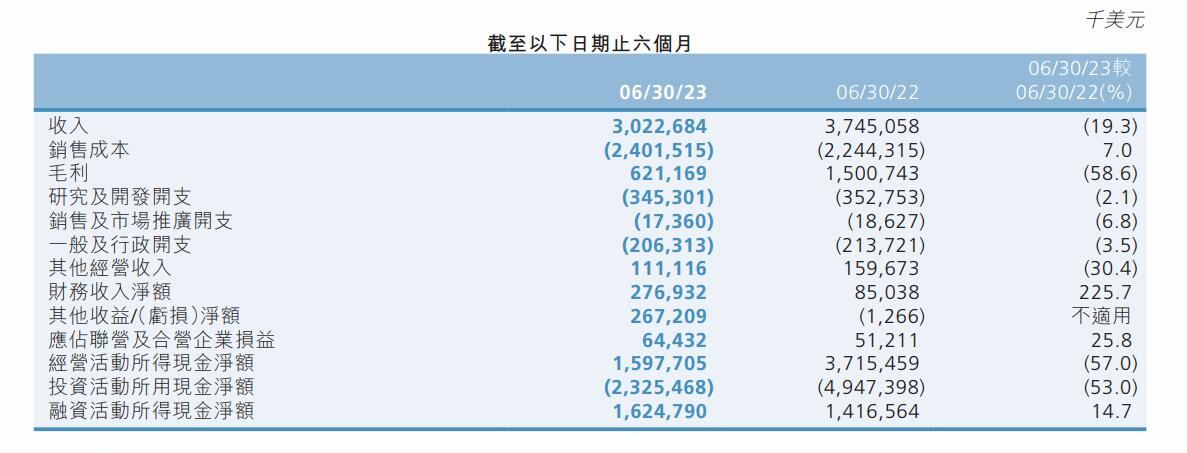

8月25日晚間,中芯國際發布半年度業績報告稱,2023年上半年營業收入約213.18億元(30.23億美元),同比減少19.3%;歸屬于上市公司股東的凈利潤約29.97億元(6.34億美元),同比減少52.1%;基本每股收益0.38元,同比減少51.9%。報告期內,晶圓代工業務營收為27.59億美元,同比減少21.0%。銷售晶圓的數量由上年同期的372.7萬片減少至本期的265.5萬片約當8英寸晶圓。

中芯國際管理層此前曾表示,公司預計第二季度收入和產能利用率將有所恢復,急單主要來自12英寸特別是40nm和28nm的新產品。40nm和28nm已恢復到滿載,復蘇的領域包括DDI、攝像頭、芯片等。

中芯國際第二季度的銷售收入環比增長6.7%至15.6億美元,毛利率達到20.3%,12英寸產能需求相對飽滿,8英寸客戶需求薄弱,產能利用率低于12英寸,但是仍然好于業界平均水平。

技術產品的進展方面,2023 年上半年,中芯國際4X納米NOR Flash 工藝平臺項目、55納米高壓顯示驅動汽車工藝平臺項目、0.13微米 EEPROM汽車電子平臺研發項目和 0.18微米圖像傳感器環境光近場光光感項目已完成研發,進入小批量試產。

中芯片半導體在半年報中坦承,上半年,半導體市場整體仍處于庫存消化階段,以全球智能手機和個人電腦市場的應用市場需求顯現疲軟,然而,結構化機會出現,如工業控制、綠色能源等領域的終端消費韌性較強,在2023年上半年保持了相對穩定的需求。

展望第三季度,中芯片國際預計,第三季度營收環比增長3%至5%,毛利率介于18%至20%之間,預計三季度出貨量將繼續上升。8月11日上午財報電話會上,中芯國際CEO趙海軍表示,從整個市場來看,手機和消費電子領域仍處于創新瓶頸期,沒有新的亮點,需求不增反降,換機周期變長,個人電腦、工業、新能源車等細分行業供需逐漸趨于平衡,行業下行已經觸底,但依然面臨包括去庫存速度低于預期,需求增長缺乏動能,以及地緣政治影響在內的諸多挑戰。

趙海軍強調,產業鏈發生格局變化,資源重新整合分配可以預見未來的競爭會更激烈,但中芯國際對半導體行業抱有長遠的信心。公司將繼續做好技術研發平臺開發工作,為下一輪的增長周期做好準備。

華虹半導體四大產線滿載,上半年營收同比增長3.8%

8月29日,華虹公司公告,2023年上半年公司實現營收12.62億美元,同比增長3.8%,實現歸母凈利潤3.77億美元,同比增2.3%。母公司擁有人應占溢利2.31億美元,同比增加23.5%。

財報顯示,華虹半導體在2023年第二季度實現營收6.314億美元,同比上升1.7%,環比持平;毛利率為27.7%,高于公司此前給出的指引。

今年上半年,華虹半導體公司產能利用率仍保持較高水平,嵌入式/獨立式非易失性存儲器工藝平臺、分立器件工藝平臺銷售額繼續保持同比雙位數增長。華虹半導體在上海金橋和張江建有三座8英寸晶圓廠,月產能約18萬片,另在江蘇無錫建有一座月產能7.5萬片的12英寸晶圓廠。得益于半導體在多元化特色工藝平臺上的技術水平和業務規模的優勢,公司的四條生產線保持滿載運營。

研發方面,基于自主知識產權NORD技術的90nm嵌入式閃存車規級工藝及IP可靠性驗證完成,可以支持AEC-Q100 Grade1 MCU產品設計及量產,將持續豐富公司在汽車MCU解決方案的布局;65nm獨立式非易失性存儲器工藝平臺產品研發順利。銷售方面,上半年平臺銷售額、銷售量同比雙位數增長。

展望第三季度,華虹半導體給出了2023年第三季度業績指引——預計銷售收入約在5.6億美元至6.0億美元之間,毛利率約在16%至18%之間。從業績指引來看,華虹半導體第三季度業績環比仍將出現明顯波動。特別在毛利率方面,華虹半導體管理層面對機構投資者相關提問時解釋稱,公司一直在釋放12英寸工廠的產能,產能的釋放必定會導致折舊成本的增加。與此同時,公司某些技術平臺面臨一定的定價壓力。

本文由電子發燒友原創,轉載請注明以上來源。微信號zy1052625525。需入群交流,請添加微信elecfans999,投稿爆料采訪需求,請發郵箱zhangying@huaqiu.com。

-

中芯國際

+關注

關注

27文章

1418瀏覽量

65333 -

臺積電

+關注

關注

44文章

5632瀏覽量

166407 -

華虹半導體

+關注

關注

3文章

96瀏覽量

37577 -

3nm

+關注

關注

3文章

231瀏覽量

13981

發布評論請先 登錄

相關推薦

臺積電進入“晶圓代工2.0”,市場規模翻倍,押注先進封測技術

晶圓出貨量增長!臺積電Q2營收飆漲,四大芯片代工廠財報有何亮點?

臺積電批準近300億美元資本預算

臺積電增資日本、美國設廠,百億投資彰顯全球布局決心

投資30億新幣,德國晶圓制造商世創電子新加坡建造的半導體晶圓工廠正式開幕

今日看點丨臺積電獲美66億美元補貼生產2nm芯片;消息稱豐田與華為共推智駕方案

臺積電12寸晶圓ASP增長22%,定價提升與出貨量下滑背后的原因

工商網監

工商網監

評論