近日,消費電子連接器企業(yè)銘基高科再次更新招股書內(nèi)容,就深交所第一輪問詢進行了答復(fù),沖刺創(chuàng)業(yè)板IPO獲得新進展。

近日,連接器企業(yè)廣東銘基高科電子有限公司(以下簡稱銘基高科)回復(fù)了深交所第一輪問詢,創(chuàng)業(yè)板IPO獲得新進展。據(jù)悉,銘基高科于今年5月份發(fā)布招股書擬沖刺IPO上市,并于9月1日再次更新招股書,當(dāng)前處于答復(fù)問詢狀態(tài),保薦機構(gòu)為國信證券。

銘基高科成立于2003年,致力于精密連接器組件的研發(fā)、生產(chǎn)、銷售,產(chǎn)品廣泛應(yīng)用于消費電子、通信、工控安防和汽車等多個領(lǐng)域。當(dāng)前,銘基高科以計算機連接器組件、手機連接器組件為業(yè)務(wù)基石,同時在新能源、工控安防等其他連接器組件領(lǐng)域也快速發(fā)展。

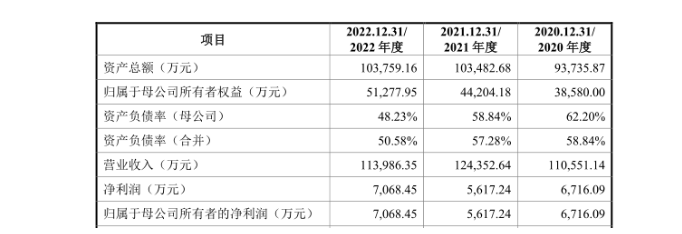

▲銘基高科報告期內(nèi)財務(wù)狀況

根據(jù)招股書披露的數(shù)據(jù),銘基高科在報告期內(nèi)營收呈現(xiàn)增長狀態(tài),營業(yè)收入從2020年11.06億元增長至2022年11.40億元。在凈利潤方面,2020-2022年的凈利潤分別為0.67億元、0.56億元和0.71億元,雖然存在一定的波動,但整體穩(wěn)定都維持在 0.5億元以上。可以說銘基高科總體業(yè)績穩(wěn)中有升,始終保持正向發(fā)展的態(tài)勢。

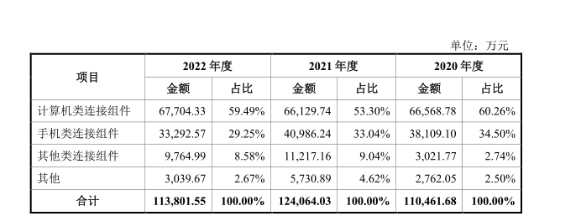

▲銘基高科主營業(yè)務(wù)收入

計算機連接器組件、手機連接器組件是銘基高科的主要業(yè)務(wù),在報告期內(nèi),銘基高科的主營業(yè)務(wù)總收入分別為1.14億元、1.24億元和1.10億元。其中,計算機連接器業(yè)務(wù)占比最高,均超過主營業(yè)務(wù)的50%;占比第二大的是手機連接器業(yè)務(wù),2020-2022年占比分別為34.50%、33.50%、29.25%,呈現(xiàn)小幅下降趨勢。

在毛利率方面,銘基高科主營業(yè)務(wù)毛利率報告期內(nèi)分別為16.77%、12.68%和14.98%;其中收入占比最高的計算機連接器業(yè)務(wù)毛利率為24.80%、18.95%和21.69%,總體呈現(xiàn)下降趨勢;占比第二大的手機連接器業(yè)務(wù)毛利率分別為5.29%、3.47%和5.81%,處于較低水平。

由于消費電子市場受消費者更換周期延長、芯片短缺、產(chǎn)品技術(shù)突破低等因素的影響,整體需求量下滑,呈現(xiàn)疲軟狀態(tài),導(dǎo)致在消費電子連接器領(lǐng)域有所布局的企業(yè)因此受到較大影響,故而以計算機連接器、手機連接器為核心業(yè)務(wù)的銘基高科存在一定的風(fēng)險。

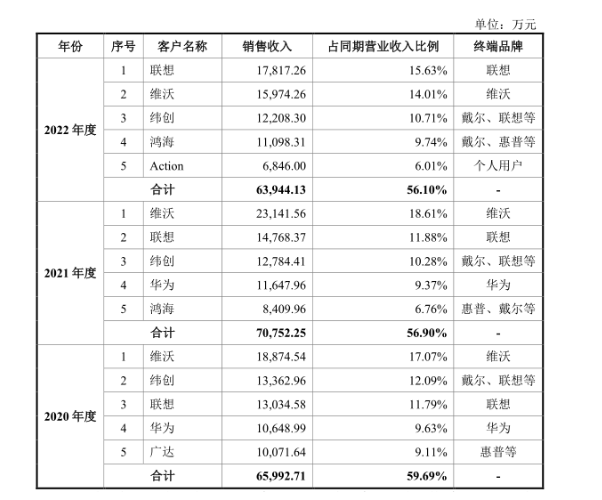

▲銘基高科前五大客戶

但通過多年的積累,銘基高科在連接器行業(yè)內(nèi)積累了系列知名客戶,形成一定的競爭優(yōu)勢。從招股書的內(nèi)容看,銘基高科的主要客戶包括有聯(lián)想、鴻海、緯創(chuàng)等,在手機連接器業(yè)務(wù)中也面向華為、榮耀、小米等國際一線手機終端供應(yīng)商;在新能源連接器領(lǐng)域同樣與寧德時代、小鵬汽車、億緯鋰能等進行合作。

從報告期內(nèi)所披露的數(shù)據(jù)來看,維沃、聯(lián)想、緯創(chuàng)是銘基高科保持穩(wěn)定合作的三大客戶,其中,他們與聯(lián)想的合作愈加深入,銷售收入占比呈現(xiàn)上升狀態(tài)。2022年銘基高科的第一大客戶是聯(lián)想,營收占比15.63%;其次是維沃,占比14.01%;第三是緯創(chuàng),營收占比為10.71%。總體而言,客戶都集中在計算機、手機行業(yè)終端,但各個客戶的營收占比較為平均,不存在集中單一客戶的狀況,業(yè)務(wù)較為成熟。

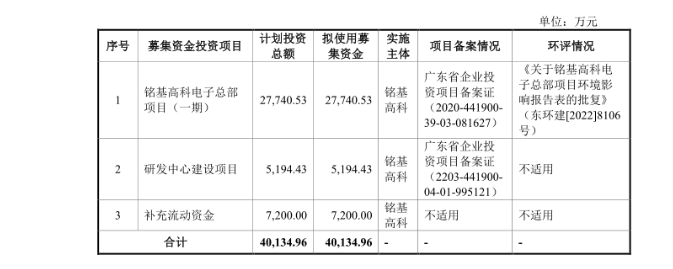

▲銘基高科募資用途

據(jù)悉,銘基高科此前已獲得東莞科創(chuàng)、寧波超興投資、晨道資本的投資,此次沖刺創(chuàng)業(yè)板IPO,其計劃募集4.01億元,擬用于“銘基高科電子總部項目(一期)”和“研發(fā)中心建設(shè)項目”的建設(shè)。

銘基高科計劃投入其中的2.77億元于電子總部項目,擬通過新建工廠以及引進先進數(shù)字化設(shè)備來提升在新能源汽車線束、工業(yè)工控成套線束和消費電子產(chǎn)品方面的生產(chǎn)研發(fā)能力;同時銘基高科還將投入0.52億元于研發(fā)中心建設(shè),順應(yīng)連接器小型化、高頻化和高速傳輸?shù)陌l(fā)展趨勢,剩下資金用于補充流動。

在當(dāng)前消費電子類市場寒冬仍在的時期,銘基高科作為以消費電子連接器業(yè)務(wù)為核心的連接器企業(yè),未來發(fā)展存在較大的挑戰(zhàn)。如何在不為樂觀的大環(huán)境下突破自身,在競爭中形成自身優(yōu)勢,是銘基高科闖關(guān)中需要破解的關(guān)鍵因素。

未來,銘基高科將繼續(xù)完善連接器業(yè)務(wù)布局,不斷構(gòu)建成熟的連接器研發(fā)組織體系,在連接器細分領(lǐng)域中爭取更大的競爭優(yōu)勢。即將成為連接器新軍的銘基高科未來會有哪些值得期待的表現(xiàn)?《國際線纜與連接》將持續(xù)關(guān)注。

本文為嗶哥嗶特資訊原創(chuàng)文章,如需轉(zhuǎn)載請在文前注明來源

審核編輯 黃宇

-

連接器

+關(guān)注

關(guān)注

99文章

15390瀏覽量

140522

發(fā)布評論請先 登錄

東風(fēng)汽車轉(zhuǎn)型突破取得新進展

百度在AI領(lǐng)域的最新進展

谷歌Gemini API最新進展

華為公布AI基礎(chǔ)設(shè)施架構(gòu)突破性新進展

FF將發(fā)布FX品牌最新進展

不同品牌電子連接器的性能比較

淺談水溫測量型消費電子如何選擇NTC溫度傳感器

電子連接器的必備技術(shù)有哪些?

芯片和封裝級互連技術(shù)的最新進展

mems傳感器在消費電子中的應(yīng)用有哪些

5G新通話技術(shù)取得新進展

中國星坤FPC連接器X05B20U10T解析:為何它在消費電子領(lǐng)域如此重要!

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論