2026年全球8英寸晶圓產能將創歷史新高,中國大陸占22%

2026年全球8英寸晶圓產能將創歷史新高,中國大陸占22%

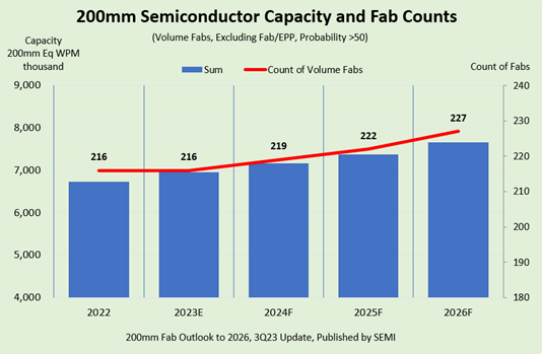

近日,根據SEMI發布的《2026年200mm晶圓廠展望報告》(后簡稱“報告”),其預計在2023年到2026年,全球半導體制造商200mm(8英寸)晶圓廠產能將增加14%,新增12個200mm晶圓廠(不包括EPI),達到每月770多萬片晶圓的歷史新高。

汽車和功率半導體產能增速最快,其次為MPU/MCU

功率(化合物)半導體對消費、汽車和工業領域至關重要,是8英寸投資的最大驅動力。特別是電動汽車的動力總成逆變器和充電站的發展,預計隨著電動汽車采用率的持續上升,將推動全球8英寸晶圓產能的增長。據SEMI統計,包括Bosch(博世)、Fuji Electric(富士電機)、Infineon(英飛凌)、Mitsubishi(三菱)、Onsemi(安森美)、Rohm(羅姆)、STMicroelectronics(意法半導體)和Wolfspeed(原Cree,科銳)在內的芯片供應商正在加快其8英寸產能的項目。

報告顯示,汽車和功率半導體的晶圓廠產能將增長34%,排名第一,微處理器單元/微控制器單元(MPU/MCU)排名第二,為21%,其次是MEMS、Analog和Foundry,分別為16%、8%和8%。從代工技術節點來看,80nm至130nm節點產能預計將增長10%,而131nm至350nm技術節點產能預計將在2023年至2026年增長18%。

來源:SEMI

東南亞引領8英寸增長,中國大陸占22%產能

按地區來看,東南亞預計將引領8英寸產能的增長,將在報告期內增長32%。預計中國大陸將以22%的增長率位居第二。作為8英寸產能擴張的最大貢獻者,中國大陸預計到2026年將達到每月170多萬片晶圓。美洲、歐洲和中東以及中國臺灣地區將分別以14%、11%和7%的增長率緊隨其后。

2023年,中國大陸預計將占據8英寸晶圓廠產能的22%,而日本預計將占據總產能的16%,中國臺灣地區、歐洲和中東以及美國分別占15%、14%和14%。

大陸8英寸晶圓廠現有產能及擴產盤點

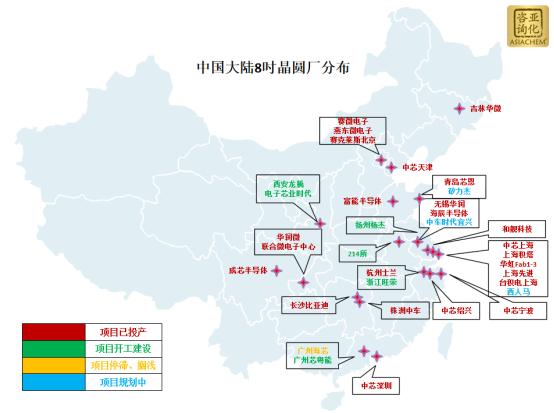

根據亞化咨詢統計,目前國內8英寸晶圓廠已投產項目超20個,產能約140萬片/月。已投產項目中,頭部企業主要為中芯國際(含上海、天津、深圳廠)、華虹宏力、上海積塔、及華潤微(重慶、無錫)等大陸廠商,目前產能均超10萬片/月,臺資/外資企業中,臺積電上海、蘇州和艦科技、無錫海力士產能較高,其余企業實際產能均為月產數萬片級。

而未來8英寸主要擴產廠商以內資企業為主,多家頭部企業有擴產計劃,此外,比亞迪半導體、中車時代電氣、青島芯恩等企業同樣加入擴產大軍,從主要產品來看,未來將集中于功率、MCU、MEMS等。

近年來,受益于新能源汽車和充電樁、光伏逆變及儲能、服務器及數據中心等市場領域的快速發展,尤其是電動汽車領域,中國已經在全球獨占鰲頭。如IGBT和MOSFET這類功率器件產品已經開始被國內企業廣泛替代。而在過去,這些領域幾乎都是由國際品牌主導。

功率器件隸屬于半導體分立器件,其是半導體行業中的一大重要分支,在整體半導體行業的主營業務收入中,分立器件占比在22%-25%之間。相比其他類半導體,功率半導體器件差不多每隔二十年才進行一次產品迭代,迭代周期相對慢,每一代芯片都擁有較長的生命周期,這種特性為國內功率企業提供了充裕的時間窗口,也促使功率半導體成為國產化大將中的一員。除傳統硅基功率器件外,基于SiC/GaN等第三代半導體制造的功率器件,未來也將廣泛應用于上述領域,也是上述8英寸晶圓廠未來的重要布局項目。

-

微控制器

+關注

關注

48文章

7547瀏覽量

151333 -

半導體

+關注

關注

334文章

27305瀏覽量

218181 -

晶圓

+關注

關注

52文章

4895瀏覽量

127939

原文標題:2026年全球8英寸晶圓產能將創歷史新高,中國大陸占22%

文章出處:【微信號:晶揚電子,微信公眾號:晶揚電子】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

工商網監

工商網監

評論