") 汽車半導(dǎo)體的國產(chǎn)替代之路

汽車半導(dǎo)體的國產(chǎn)替代之路

過去兩年,“缺芯”一定是汽車行業(yè)數(shù)一數(shù)二的熱門詞,而相對(duì)應(yīng)的另一個(gè)詞就是“國產(chǎn)替代”。

長達(dá)近三年之久的缺芯潮,疊加以美國為首的西方國家層層加碼的制裁。2022年,***行業(yè)硬是從北美芯片進(jìn)口量中,搶下了13%的訂單量,但是美國對(duì)我們的打壓不僅沒有停止,反而變本加厲的搞起了合縱連橫的芯片聯(lián)盟,把世界上所有芯片產(chǎn)業(yè)核心技術(shù)的國家召集在身邊,對(duì)中國進(jìn)行全面的封鎖,今天的中國車企,***供給率不足10%。出于對(duì)車規(guī)級(jí)可靠性的要求,車企目前還是以采購歐美大廠的芯片為主。

在此情況下,中國汽車芯片的自主化、半導(dǎo)體的國產(chǎn)替代已成必然趨勢。

國產(chǎn)替代已經(jīng)開啟

以往,由于國內(nèi)芯片廠商主要處于產(chǎn)品的研發(fā)階段,大規(guī)模量產(chǎn)裝車并不算多,導(dǎo)致我國芯片對(duì)外依賴度較高,近9成的芯片依靠國外進(jìn)口,芯片的國產(chǎn)化替代更多停留在口頭上。但在最近兩年的國產(chǎn)替代浪潮下,國內(nèi)芯片廠商開始快速量產(chǎn)上車,汽車芯片領(lǐng)域也開始有了國內(nèi)企業(yè)的身影。

比如近期很火的由芯擎科技主導(dǎo)設(shè)計(jì)國內(nèi)首款7納米智能座艙芯片“龍鷹一號(hào)”芯片,在吉利旗下領(lǐng)克08量產(chǎn)上車。還有地平線的征程3、征程5都已規(guī)模上車以及芯馳的X9系列座艙芯片,已經(jīng)在上汽、奇瑞、長安、廣汽、北汽、東風(fēng)日產(chǎn)等車企旗下車型量產(chǎn)上車。

隨著汽車智能化、電動(dòng)化的全面轉(zhuǎn)型,汽車芯片需求日益旺盛,國產(chǎn)汽車芯片迎來新機(jī)遇,一些更加核心的車載計(jì)算芯片和控制芯片開始被大家所關(guān)注。

這些領(lǐng)域內(nèi),一批新興本土芯片企業(yè)推出主打高性能的車載計(jì)算芯片和控制芯片,逐漸成為市場焦點(diǎn)。

除了前文提到的智能座艙和智能駕駛領(lǐng)域外,車規(guī)MCU也有大量廠商入局,公開數(shù)據(jù)顯示,目前國內(nèi)已經(jīng)有20多家芯片廠商公布了車規(guī)級(jí)MCU產(chǎn)品。例如2022年4月發(fā)布的芯馳E3系列,是現(xiàn)有量產(chǎn)車規(guī)MCU的“天花板”級(jí)產(chǎn)品。E3系列的CPU主頻可達(dá)800MHz,擁有TüV萊茵頒發(fā)的國內(nèi)首個(gè)ISO 26262 ASIL D及IEC 61508 SIL 3功能安全產(chǎn)品認(rèn)證。E3在性能與可靠性上均可滿足高端市場需求,應(yīng)用領(lǐng)域覆蓋更加廣泛,包含線控底盤、制動(dòng)控制、BMS電池管理、ADAS/自動(dòng)駕駛運(yùn)動(dòng)控制、液晶儀表、HUD、流媒體視覺系統(tǒng)CMS等。

本土廠商重塑格局

中國汽車芯片的市場規(guī)模也正在快速擴(kuò)大。國產(chǎn)替代加速進(jìn)行中

據(jù)統(tǒng)計(jì),汽車電子部件占整車成本的比重已經(jīng)從2012年的25%上升到2021年的55%,每輛車所需芯片甚至超過了1000顆。

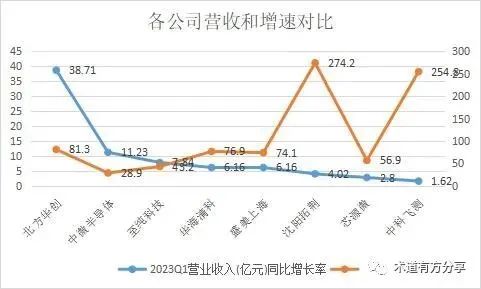

2023年第一季度,我國半導(dǎo)體設(shè)備龍頭北方華創(chuàng)營業(yè)收入38.71億元人民幣,同比增長81.3%;中微半導(dǎo)體營業(yè)收入11.23億人民幣,同比增長28.9%;至純科技營業(yè)收入7.84億人民幣,同比增長43.2%;華海清科營業(yè)收入6.16億人民幣,同比增長76.9%;盛美上海營業(yè)收入6.16億人民幣,同比增長74.1%;沈陽拓荊營業(yè)收入4.02億人民幣,同比增長274.2%,芯源微營業(yè)收入2.8億人民幣,同比增長56.9%,中科飛測營業(yè)收入1.62億人民幣,同比增長254.8%。這足以說明國產(chǎn)替代一直在加速。

重視、發(fā)展、本土化進(jìn)程持續(xù)推進(jìn)

在美國持續(xù)施壓的背景下,半導(dǎo)體國產(chǎn)替代已成必然趨勢。為擁有長期、穩(wěn)定的設(shè)備供應(yīng)商來滿足生產(chǎn)需求,國內(nèi)下游芯片制造商對(duì)于國內(nèi)設(shè)備廠商的重視程度將會(huì)達(dá)到空前的高度。回到汽車行業(yè)的話題,當(dāng)前車載半導(dǎo)體的短缺,是要確認(rèn)缺什么、為什么的情況,突出供應(yīng)鏈問題,這也是一個(gè)了解車載半導(dǎo)體市場實(shí)際情況的好機(jī)會(huì)。雖然目前的問題肯定會(huì)結(jié)束,但從中長期來看,隨著CASE(互聯(lián)、自動(dòng)化、共享和電氣化)的進(jìn)步,汽車行業(yè)將發(fā)生轉(zhuǎn)型,供應(yīng)鏈將進(jìn)一步發(fā)生變化。半導(dǎo)體在汽車行業(yè)中的作用將比以往任何時(shí)候都更加重要。每家公司的管理戰(zhàn)略也可能變得更加復(fù)雜。

-

智能化

+關(guān)注

關(guān)注

15文章

4869瀏覽量

55343 -

芯片行業(yè)

+關(guān)注

關(guān)注

1文章

28瀏覽量

7880 -

汽車半導(dǎo)體

+關(guān)注

關(guān)注

0文章

78瀏覽量

7756

原文標(biāo)題:汽車半導(dǎo)體的國產(chǎn)替代之路

文章出處:【微信號(hào):汽車半導(dǎo)體情報(bào)局,微信公眾號(hào):汽車半導(dǎo)體情報(bào)局】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

中科銀河芯的國產(chǎn)替代之路

半導(dǎo)體行業(yè)加速國產(chǎn)替代,萬年芯多種產(chǎn)品受關(guān)注

國產(chǎn)替代加速,半導(dǎo)體芯片股票連續(xù)漲停震撼市場!

中國半導(dǎo)體的鏡鑒之路

車規(guī)級(jí)國產(chǎn)MCU-小華半導(dǎo)體

英銳恩科技,以實(shí)力打造國產(chǎn)單片機(jī)替代品牌!

長江存儲(chǔ)正加速轉(zhuǎn)向國產(chǎn)半導(dǎo)體設(shè)備

功率半導(dǎo)體設(shè)備供電解決方案

大國質(zhì)造——匠心礪技,解讀深視智能從國產(chǎn)替代到行業(yè)領(lǐng)先的傳感器發(fā)展之路

東海投資設(shè)立半導(dǎo)體射頻產(chǎn)業(yè)基金助力常州半導(dǎo)體產(chǎn)業(yè)升級(jí)

從杰發(fā)科技AutoChips AC8015看國產(chǎn)汽車芯片突圍之路

深圳市薩科微半導(dǎo)體有限公司,技術(shù)骨干來自清華大學(xué)和韓國延世大學(xué)...

云途半導(dǎo)體完成大額融資,加速高端汽車芯片國產(chǎn)化進(jìn)程

半導(dǎo)體硅片行業(yè)報(bào)告,國產(chǎn)替代進(jìn)程加速

芯海科技張娟苓:看好AIoT、汽車和PC市場的增長機(jī)會(huì) 國產(chǎn)替代全面加速

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論