弘景光電創業板IPO迎新進展!車載光學鏡頭排名全球第六,募資4.88億擴產

弘景光電創業板IPO迎新進展!車載光學鏡頭排名全球第六,募資4.88億擴產

電子發燒友網報道(文/劉靜)今年6月,廣東弘景光電科技股份有限公司(以下簡稱:弘景光電)創業板IPO獲深交所受理。近日,弘景光電回復深交所關于供應商、存貨、創業板定位等問題。

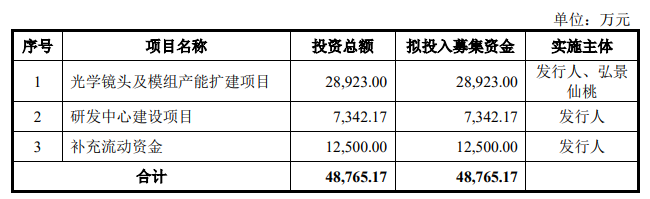

此次沖刺創業板IPO,弘景光電擬募集4.88億元資金,主要用于光學鏡頭及模組產能擴建項目、研發中心建設項目等。

弘景光電成立于2012年,致力光學鏡頭及攝像模組產品的研發、設計、生產和銷售,目前主要營收產品為智能汽車光學鏡頭及攝像模組和新興消費光學鏡頭及攝像模組,其中智能汽車產品應用于智能座艙、智能駕駛,新興消費產品應用于智能家居、全景/運動相機。

在智能汽車領域,弘景光電具有較為領先的地位。根據TSR研究報告顯示,按出貨量口徑統計,2022年弘景光電在全球車載光學鏡頭市場的市占率為3.70%,出貨量全球排名第六,其中在車載成像類光學鏡頭領域,弘景光電市場占有率為3.10%,全球排名第七;在車載成像類和成像+感知類光學鏡頭領域,弘景光電市場占有率為3.70%,全球排名第五。

天眼查顯示,截至目前,弘景光電已完成3次融資,投資方包括知名的全志科技、德賽西威、立灣創投等,同時它們也是弘景光電的股東之一。弘景光電與多位股東存在對賭協議。弘景光電的控股股東、實際控制人是趙治平,他直接持有弘景光電28.10%的股份,同時通過擔任員工持股平臺弘云投資、弘寬投資、弘大投資的執行事務合伙人,合計控制弘景光電42.74%的股份。

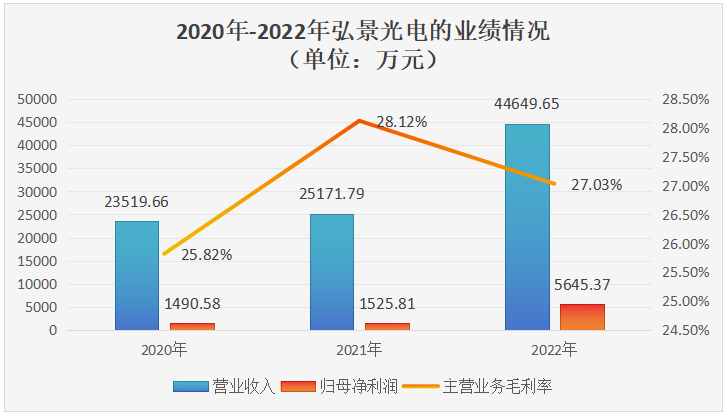

2022年營收4.46億,新興消費攝像模組單價及銷量逆勢大幅增長

招股書顯示,弘景光電的營業收入規模以年復合增長率37.78%擴張,2020年達2.35億元,2022年以77.38%加速增長至4.46億元。

凈利潤方面,2020年、2021年弘景光電增長緩慢,但仍呈逐年增長趨勢,2022年翻漲兩倍至0.56億元。據了解,2022年弘景光電業績出現較大幅度的增長,主要是受益于全景/運動相機等智能影像設備行業需求的快速增長以及智能家居產業升級帶來的需求提升。

此外,電子發燒友注意到,弘景光電的存貨與應收賬款逐年增高,可能對未來經營業績產生不利影響。2020年-2022年,弘景光電的存貨賬面價值分別為2896.12萬元、6793.59萬元、9218.56萬元。對于逐年高增的存貨,弘景光電表示部分客戶無法正常安排生產導致未按約定提貨,造成公司產品滯銷、庫存積壓。2022年,弘景光電存貨跌價準備計提金額765.23萬元,較2021年增長了31.67%。

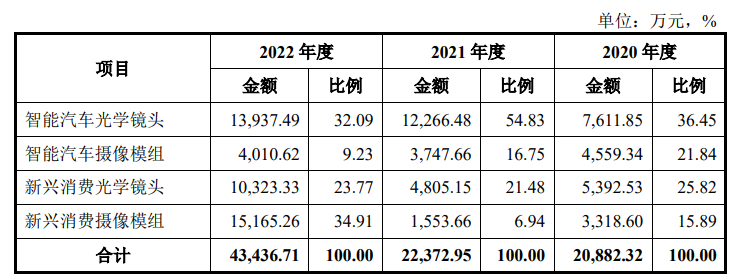

弘景光電現在主要是通過四大板塊業務,即智能汽車光學鏡頭、智能汽車攝像模組、新興消費光學鏡頭、新興消費攝像模組實現營收。

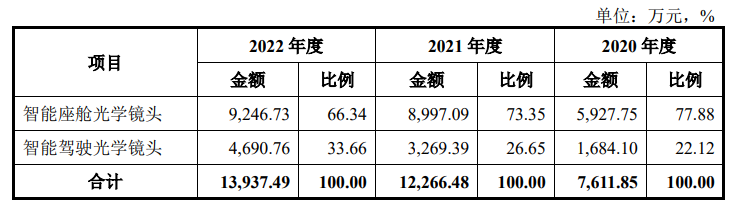

其中,營收大頭來自智能汽車光學鏡頭業務。2020年-2022年,弘景光電智能汽車光學鏡頭實現的銷售收入金額分別為0.76億元、1.23億元、1.39億元,占主營業務收入的比例分別為36.45%、54.83%和32.09%。但值得注意的是,在該業務內,弘景光電超6成收入是來自智能座艙光學鏡頭產品的。弘景光電智能座艙光學鏡頭包括DVR、DMS和OMS光學鏡頭,2022年弘景光電的智能座艙光學鏡頭銷量已超532萬顆,每顆平均售價17.36元。

但近三年銷售收入增長更強勁的是智能駕駛光學鏡頭產品。2022年度,弘景光電智能駕駛光學鏡頭銷售收入較2021年度增長了43.48%。據了解,主要系弘景光電向海康威視、勝達電子出貨量大幅增加所致。

眾所周知,2022年消費電子市場需求大幅下滑,但較為特別的是,2022年弘景光電的新興消費攝像模組銷售收入卻大幅增長,從2021年的0.16億元增長至1.52億元,同比增速高達876.1%。弘景光電的這一數據釋放新興消費市場對攝像模組需求仍強勁的信號。弘景光電新興消費攝像模組下游應用領域主要包含智能家居、全景/運動相機以及其他新興消費產品。2022年由于弘景光電與影石創新合作的新產品陸續上市,當期弘景光電全景/運動相機攝像模組銷售收入增幅高達12.54倍。且2022年弘景光電的全景/運動相機模組價格大幅上漲32%,達214.99元/顆。

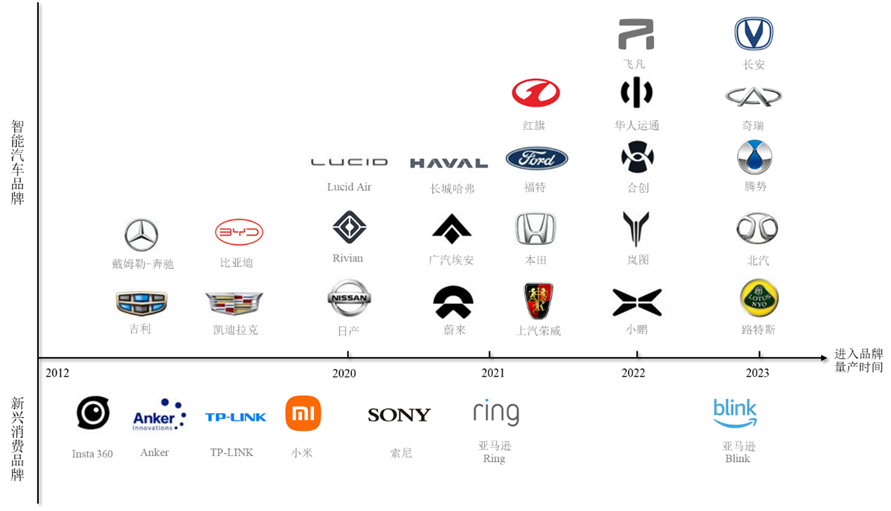

弘景光電經過十余年的經營和發展,已經與眾多Tier 1及EMS廠商建立了穩定合作關系,產品進入了戴姆勒-奔馳、日產、本田、比亞迪、吉利、長城、埃安、蔚來、小鵬、飛凡、路特斯、Ring、Blink、Anker、Insta360、70mai、小米等國內外知名品牌。

市場競爭相對激烈,營收規模低于大部分同行企業

光學鏡頭及攝像模組行業,弘景光電的競爭對手主要為舜宇光學科技、宇瞳光學、力鼎光電、中潤光學、福光股份、茂萊光學、聯創電子、聯合光電等企業。

中國的影石創新、日本的理光以及美國的GoPro在全球新興消費全景/運動相機市場合計占據近90%的市場份額。全景/運動相機領域市場集中度較高,進入該細分領域的鏡頭模組廠商數量也較少。

根據TSR報告,2021年,在車載鏡頭市場,舜宇光學科技的鏡頭出貨量居全球第一,市場占有率34.8%;而弘景光電2022年在全球車載光學鏡頭市場的市占率為3.70%,出貨量全球排名第六。在智能汽車及智能家居領域,光學鏡頭及攝像模組存在一定的同質化特征,雖然存在較高的客戶認證壁壘,市場競爭仍相對激烈。

弘景光電生產的帶自動加熱功能的CMS鏡頭是首批獲得中汽協認證的產品,且其生產的800萬像素ADAS車載鏡頭是國內較早實現定點和量產的產品,生產的DVR車載鏡頭具有高清、廣角、大光圈等性能優勢。

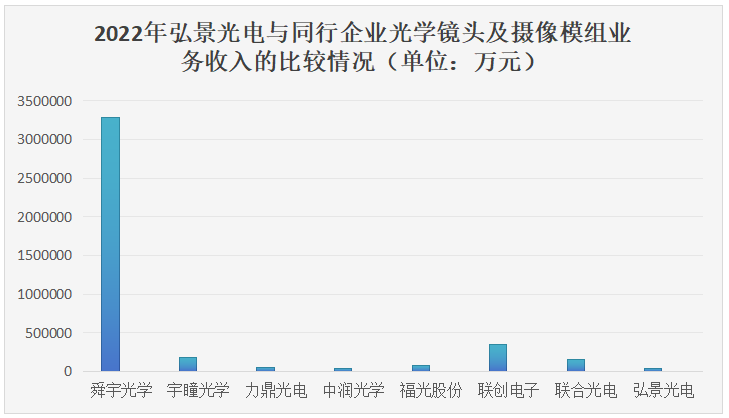

2022年,弘景光電與可比公司光學鏡頭及攝像模組業務營業收入比較情況如下所示:

弘景光電2022年光學鏡頭及攝像模組業務收入規模與中潤光學較為接近,但與舜宇光學、聯合光電、宇瞳光學、力鼎光電、福光股份相比,弘景光電光學鏡頭及攝像模組業務收入規模較低,可見弘景光電業務仍處于成長階段。

消費者對光學鏡頭及攝像模組性能要求越來越高。在智能汽車領域,隨著自動駕駛級別向L2-L3的跨越,智能汽車對環境感知的要求逐步提高,光學鏡頭需提升廣角、高相對亮度、高通光、高像素等性能;在智能家居領域,產品對光學鏡頭的超廣角、高像素、日夜共焦等方面性能不斷提高;在全景/運動相機領域,對加強動像捕捉、防抖、防水等防護性能以及成像清晰度、穩定性等方面也提出更高要求。

為了持續完成光學鏡頭及攝像模組產品的迭代升級,弘景光電不斷加大研發投入。2020年-2022年,弘景光電研發投入分別為1475.56萬元、2075.54萬元和2806.68萬元,三年累計投入6357.78萬元研發。招股書顯示,2022年弘景光電的資金主要用來研發3MP低畸變ADAS側視系列鏡頭、4K高清智能家居系列鏡頭、新興消費類應用攝像模組等。

募資4.88億元,擴產光學鏡頭及攝像模組等

弘景光電需要加大研發投入,需要擴大生產規模,資金需求較大。此次弘景光電沖刺創業板IPO,擬募集4.88億元資金,其中2.89億元投入光學鏡頭及模組產能擴建項目。該募投項目建設完成后,預計弘景光電新增光學鏡頭及攝像模組年產能2796萬顆、新興消費光學鏡頭年產能720萬顆及玻璃非球面鏡片年產能1200萬片。

招股書顯示,2022年弘景光電智能汽車光學鏡頭、新興消費光學鏡頭、智能汽車攝像模組、新興消費攝像模組的產能分別為659.37萬顆、651.81萬顆、67.03萬顆、67.87萬顆,產能利用率分別為101.64%、103.94%、110.97%、108.83%。弘景光電這四大主營產品產能利用率均超過80%,現階段不存在產能過剩的問題。

募投項目新增的產能,弘景光電也有持續增長的下游市場需求消化,客戶訂單增長進一步保障弘景光電的產能消化。截至2023年5月31日,弘景光電在手訂單為3.03億元。

此次,弘景光電擬0.73億元資金建設研發中心。據了解,該研發中心弘景光電主要是圍繞“智能駕駛”、“激光雷達”、“AR領域”、“醫療鏡頭”、“加熱器模組”及“超穎鏡片”等6大研發方向開展系列研發課題進行研究。

截至2023年5月31日,弘景光電已取得境內專利194項,其中發明專利65項,實用新型專利1129項。

-

光學鏡頭

+關注

關注

1文章

83瀏覽量

16866

發布評論請先 登錄

相關推薦

弘景光電創業板IPO!上半年預計凈利潤超億元,供貨影石創新、小米

弘景光電:以創新為翼,翱翔光學科技新藍海

光學鏡頭及攝像模組領域的佼佼者 弘景光電IPO即將上會

明美新能創業板IPO!儲能類鋰離子電池模組爆發式增長,募資4.5億擴產等

汽車鋁合金車輪“小巨人”創業板上市,宏鑫科技開盤漲超275%

富特科技IPO注冊獲同意,將于深交所創業板上市

星宸科技創業板IPO在即,募資逾30億元投入AI芯片研發

中鼎恒盛IPO終止,原擬募資10億元

億聯無限沖刺創業板IPO!WiFi6產品增長強勁,募資3.68億新建生產基地等

科通技術擬在深交所創業板上市

華莊科技創業板IPO迎新進展!第一大客戶比亞迪,募資4.5億建設生產基地等

鈞崴電子創業板IPO過會!電流感測精密電阻排名全球第四,募資11.27億大擴產

工商網監

工商網監

評論