") SiC功率器件市場(chǎng)到2030年將突破86億美元

SiC功率器件市場(chǎng)到2030年將突破86億美元

2023 年 9 月 20 日-- 根據(jù)SNS Insider報(bào)告,SIC功率器件市場(chǎng)由于其能源效率、多功能性和廣泛應(yīng)用的適用性正在持續(xù)增長;“Sic功率器件市場(chǎng)的估值在 2022年達(dá)到15.5 億美元,預(yù)計(jì)到 2030 年將擴(kuò)大到 86 億美元,展現(xiàn)出強(qiáng)勁的發(fā)展勢(shì)頭。2023年至2030年預(yù)測(cè)期內(nèi)復(fù)合年增長率為23.9%。”

市場(chǎng)概況

碳化硅 (SiC) 功率器件處于電氣工程領(lǐng)域變革浪潮的前沿。這些器件與傳統(tǒng)的硅基半導(dǎo)體技術(shù)截然不同,具有獨(dú)特的優(yōu)勢(shì),有望徹底改變各個(gè)行業(yè)。SiC功率器件是利用碳化硅作為其結(jié)構(gòu)材料的半導(dǎo)體器件。碳化硅是一種由硅和碳原子組成的化合物,以其卓越的性能而聞名,這使其成為電力電子應(yīng)用的絕佳選擇。

市場(chǎng)分析

近年來,在重塑電力電子行業(yè)的各種因素的推動(dòng)下,碳化硅功率器件市場(chǎng)經(jīng)歷了顯著增長。全球向電動(dòng)汽車的轉(zhuǎn)變創(chuàng)造了對(duì)碳化硅功率器件的巨大需求。電動(dòng)汽車依靠高效的電力電子設(shè)備來延長電池壽命并減少充電時(shí)間。SiC 器件可實(shí)現(xiàn)更快的充電速度、更長的行駛里程并提高電動(dòng)汽車的整體性能。隨著對(duì)太陽能和風(fēng)能等可再生能源的日益重視,碳化硅功率器件在電能的高效轉(zhuǎn)換和管理中發(fā)揮著關(guān)鍵作用。SiC 逆變器和轉(zhuǎn)換器可以更有效地處理高頻交流電源,從而提高可再生能源系統(tǒng)的效率。

SiC 功率器件市場(chǎng)概述和范圍:

| 2022年市場(chǎng)規(guī)模 | 15.5億美元 |

| 2030 年市場(chǎng)規(guī)模 | 86億美元 |

| 復(fù)合年增長率 | 2023 年至 2030 年復(fù)合年增長率為 23.9% |

| 關(guān)鍵環(huán)節(jié) |

按元件(肖特基二極管、FET/MOSFET 晶體管、集成電路、整流器/二極管、電源模塊等) 按產(chǎn)品(光電器件、功率半導(dǎo)體、頻率器件) 按晶圓尺寸(1 英寸至 4 英寸、6 英寸、8 英寸) ,10 英寸及以上) 按最終用戶(汽車、消費(fèi)電子產(chǎn)品、航空航天與國防、醫(yī)療設(shè)備、數(shù)據(jù)與通信設(shè)備、能源與電力、其他) |

| 主要市場(chǎng)參與者 | ALLEGRO MICROSYSTEMS, INC.、Infineon Technologies AG、ROHM Co., Ltd.、STMicroElectronics NV、ON SEMICONDUCTOR CORPORATION (on semi)、WOLFSPEED, INC.、Gene Sic Semiconductor、TT Electronics plc.、三菱電機(jī)公司、Powerex Inc.、東芝公司、富士電機(jī)株式會(huì)社和其他企業(yè) |

SiC 功率器件市場(chǎng)研究的主要要點(diǎn)

碳化硅 (SiC) 功率器件市場(chǎng)正在經(jīng)歷重大轉(zhuǎn)變,肖特基二極管細(xì)分市場(chǎng)正在成為主導(dǎo)力量。SiC 肖特基二極管在市場(chǎng)上占據(jù)主導(dǎo)地位的關(guān)鍵原因之一是它們能夠顯著降低功率損耗。這反過來又提高了能源效率,使其成為現(xiàn)代工業(yè)電力電子的理想選擇。尤其是汽車行業(yè),從這項(xiàng)技術(shù)中受益匪淺。

市場(chǎng)見證了汽車行業(yè)的需求大幅增長,確立了其在該行業(yè)的主導(dǎo)地位。這種顯著的轉(zhuǎn)變主要?dú)w功于碳化硅功率器件在提高現(xiàn)代汽車,特別是電動(dòng)汽車(EV)的性能和效率方面所提供的獨(dú)特優(yōu)勢(shì)。

最近的發(fā)展

三菱電機(jī)和相干公司是各自領(lǐng)域的兩家行業(yè)領(lǐng)導(dǎo)者,最近開始了一項(xiàng)激動(dòng)人心的合作,旨在徹底改變碳化硅 (SiC) 電力電子產(chǎn)品的生產(chǎn)。此次合作匯集了三菱電機(jī)在電力電子領(lǐng)域的專業(yè)知識(shí)和相干公司的尖端激光技術(shù),共同目標(biāo)是將碳化硅電力電子制造規(guī)模擴(kuò)大到前所未有的水平。

匈牙利的 SEMILAB 和 KERI(韓國電子技術(shù)研究院)最近合作推進(jìn)半導(dǎo)體技術(shù),特別關(guān)注碳化硅 (SiC) 功率半導(dǎo)體。此次合作標(biāo)志著全球半導(dǎo)體行業(yè)的一個(gè)重要里程碑,也標(biāo)志著尖端離子注入評(píng)估技術(shù)的轉(zhuǎn)移。

市場(chǎng)動(dòng)態(tài)分析

SiC 功率器件市場(chǎng)正在經(jīng)歷由多種因素驅(qū)動(dòng)的動(dòng)態(tài)轉(zhuǎn)變。關(guān)鍵驅(qū)動(dòng)因素之一是汽車、工業(yè)和可再生能源等各行業(yè)對(duì)高效電力電子產(chǎn)品的需求不斷增長。與傳統(tǒng)硅基器件相比,SiC 功率器件具有更低的開關(guān)損耗和更高的熱導(dǎo)率,使其成為能源效率和功率密度至關(guān)重要的應(yīng)用的理想選擇。此外,嚴(yán)格的環(huán)境法規(guī)和減少碳排放的需求正在推動(dòng)電動(dòng)汽車和可再生能源系統(tǒng)中采用碳化硅功率器件。然而,盡管前景樂觀,但也存在重大挑戰(zhàn)和限制。其中包括 SiC 器件的制造成本相對(duì)較高、可擴(kuò)展性有限、以及行業(yè)標(biāo)準(zhǔn)化的需要。此外,市場(chǎng)還面臨潛在供應(yīng)鏈中斷、影響原材料供應(yīng)的地緣政治緊張局勢(shì)以及新興寬帶隙半導(dǎo)體技術(shù)競(jìng)爭的威脅。駕馭這些動(dòng)態(tài)對(duì)于市場(chǎng)參與者充分利用其增長潛力至關(guān)重要。

主要區(qū)域發(fā)展

北美是 SiC 功率器件市場(chǎng)的主要參與者。電動(dòng)汽車 (EV) 和可再生能源的推動(dòng),加上政府對(duì)清潔能源技術(shù)的激勵(lì)和投資,創(chuàng)造了對(duì)碳化硅功率器件的強(qiáng)勁需求。半導(dǎo)體行業(yè)的領(lǐng)先公司正在該地區(qū)投資研發(fā)和生產(chǎn)設(shè)施。德國是汽車制造中心,非常注重綠色技術(shù)。SiC 功率器件是電動(dòng)汽車和充電基礎(chǔ)設(shè)施的重要組成部分。德國政府對(duì)減少碳排放和促進(jìn)電動(dòng)汽車的承諾正在推動(dòng)碳化硅市場(chǎng)的增長。

經(jīng)濟(jì)衰退的影響

持續(xù)的經(jīng)濟(jì)衰退給SiC功率器件市場(chǎng)帶來了各種挑戰(zhàn),包括需求波動(dòng)、供應(yīng)鏈中斷、價(jià)格壓力和研發(fā)投資減少。然而,由對(duì)節(jié)能解決方案的需求驅(qū)動(dòng)的市場(chǎng)長期潛力表明,一旦經(jīng)濟(jì)狀況穩(wěn)定,市場(chǎng)可能會(huì)復(fù)蘇并繼續(xù)增長。該行業(yè)的公司必須適應(yīng)、創(chuàng)新并謹(jǐn)慎應(yīng)對(duì)當(dāng)前的經(jīng)濟(jì)形勢(shì),才能在衰退后時(shí)期變得更加強(qiáng)大。

-

功率器件

+關(guān)注

關(guān)注

41文章

1763瀏覽量

90422 -

SiC

+關(guān)注

關(guān)注

29文章

2810瀏覽量

62619

原文標(biāo)題:SiC 功率器件市場(chǎng)到 2030 年將突破 86 億美元

文章出處:【微信號(hào):汽車半導(dǎo)體情報(bào)局,微信公眾號(hào):汽車半導(dǎo)體情報(bào)局】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

2029年全球VCSEL市場(chǎng)?將達(dá)19億美元

扇出型 (Fan-Out)封裝市場(chǎng)規(guī)模到2028 年將達(dá)到38 億美元

2030年GaN功率元件市場(chǎng)規(guī)模將超43億美元

GaN技術(shù)引領(lǐng)功率電子產(chǎn)業(yè)新風(fēng)潮,預(yù)估2030年市場(chǎng)規(guī)模將突破43億美元

2030年人形機(jī)器人電子皮膚市場(chǎng)規(guī)模將達(dá)90.5億!

2030年,自動(dòng)駕駛傳感器市場(chǎng)將高達(dá)235億美元

AI半導(dǎo)體市場(chǎng)爆發(fā)式增長,預(yù)計(jì)2024年總收入將突破700億美元

臺(tái)積電:預(yù)計(jì)到2030年半導(dǎo)體和代工市場(chǎng)將達(dá)到1萬億美元

臺(tái)積電:2024年半導(dǎo)體業(yè)務(wù)預(yù)計(jì)達(dá)6500億美元

碳化硅(SiC)功率器件市場(chǎng)的爆發(fā)與行業(yè)展望

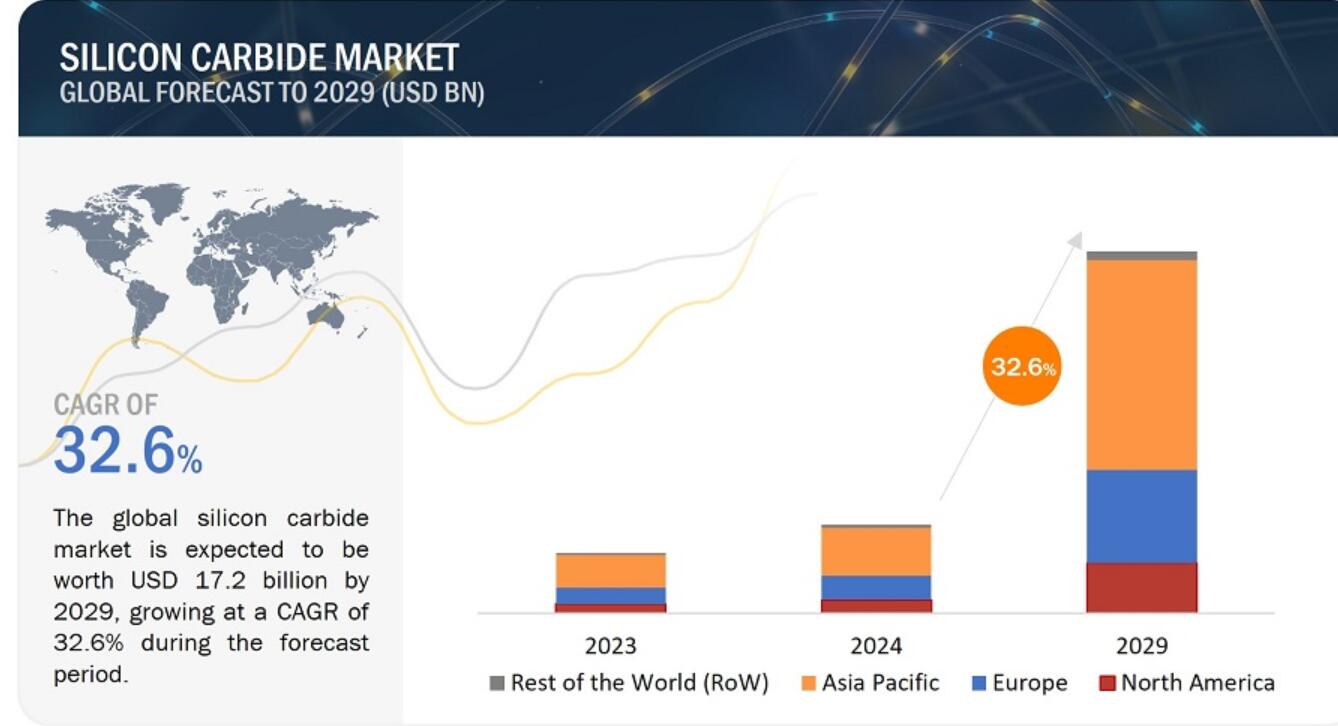

年復(fù)合增長率達(dá)32.6%!車載SiC和工業(yè)GaN前景暢旺,產(chǎn)業(yè)鏈廠商進(jìn)展如何

全面的SiC功率器件行業(yè)概覽

天岳先進(jìn)占據(jù)全球?qū)щ娦吞蓟枰r底市場(chǎng)第二

SiC規(guī)模將超560億?

2029年襯底和外延晶圓市場(chǎng)將達(dá)到58億美元,迎來黃金發(fā)展期

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論