估值80億,小米造車后首批投資企業,這家傳感器公司竟終止上市?!

估值80億,小米造車后首批投資企業,這家傳感器公司竟終止上市?!

還未上市就在招股書中提示退市風險的公司并不多見,這家終止上市的傳感器公司就是這樣一個特例。 成立10年,成為小米造車后投資的第一家智能汽車產業鏈公司,IPO前估值80億元,目前國內唯二上車的4D毫米波雷達供應商,在中秋國慶假期前夕宣告首次IPO終止。什么情況?詳情見下文。

成立10年,募資20億,沖刺智能駕駛系統&環境感知傳感器科創板第一股,卻終止IPO!情況如何?

9月27日,據上海證券交易所官網顯示,縱目科技(上海)股份有限公司(下文簡稱“縱目科技”)已主動撤回IPO申請,IPO進度顯示為“終止”。

據悉,縱目科技在去年11月遞表上交所,向科創板發起沖刺,今年3月底還對上交所審核問詢進行了回復,如今,縱目科技的首次IPO卻畫上了句號。

縱目科技成立于2013年,今年剛好10年,主要從事汽車智能駕駛系統的研發、生產及銷售的科技企業,是國內少數能夠提供包含 L0 至 L4 級別智能駕駛控制單元及智能傳感器在內的汽車智能駕駛系統的一級供應商。目前,已形成從算法軟件到系統硬件,從智能駕駛控制單元到多種智能傳感器的全產品布局,能為整車廠商提供由智能駕駛控制單元、攝像頭、超聲波傳感器、毫米波雷達等硬件及配套軟件和算法集合而成的智能駕駛系統。

縱目科技在國內智能駕駛行業具有較高知名度,如若本次IPO成功,縱目科技將是科創板智能駕駛系統第一股。

▲來源:上海證券交易所

縱目科技產品占國內自主品牌融合泊車市場份額超10%,合作方包括一汽,長安和理想等,同時也是國內率先獲得整車廠L4級別量產項目定點合同的自動駕駛企業之一。

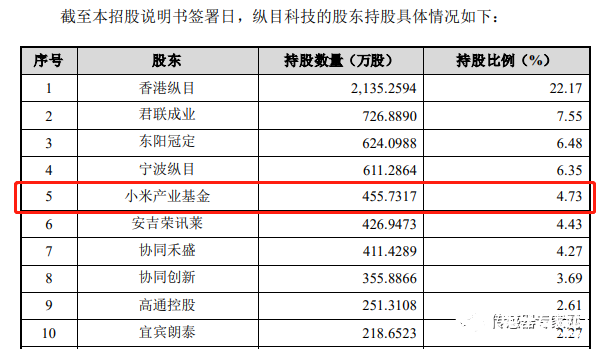

此外,小米集團于2021年3月30日正式宣布進入智能電動車領域。縱目科技是小米宣布造車后的首批智能汽車產業鏈投資企業之一。目前小米產業基金持有縱目科技455余萬股,持股比例為4.73%。

▲來源:縱目科技招股書

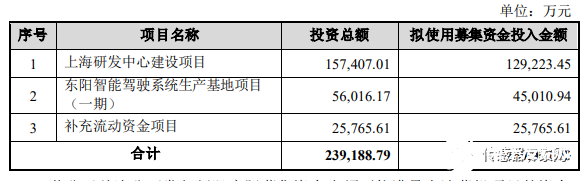

據招股書披露,本次IPO縱目科技擬公開發行股票3211萬股,計劃募資金額達20億元,主要用于“上海研發中心建設項目”、“東陽智能駕駛系統生產基地項目(一期)”以及“補充流動資金項目”。

其中,上海研發中心建設項目將圍繞智能駕駛系統產品,在低速泊車和中高速行車兩個乘用車常用的駕駛場景進行深度開發,打造智能泊車系統 Drop’nGo 開發項目、高速和城市路況智能駕駛系統研發項目。

▲來源:縱目科技招股書

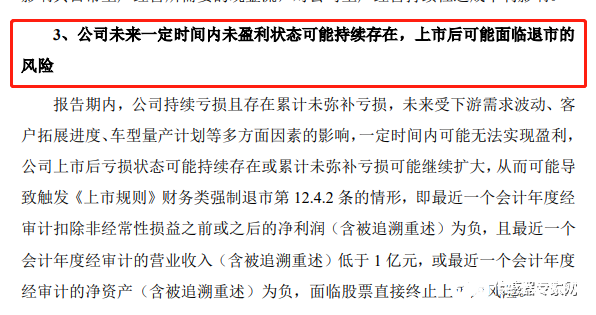

值得一提的是,在縱目科技招股書的“重大事項提示”中,少見地提示了可能面臨的退市風險:“公司未來一定時間內未盈利狀態可能持續存在,上市后可能面臨退市的風險”。

▲來源:縱目科技招股書

營收快速增長,研發支出是營業收入的2倍!傳感器業務占比40%,毛利率僅10%,營收快速增長卻短期難見盈利,吃了高研發投入的虧?

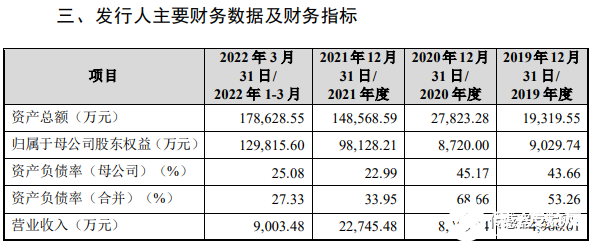

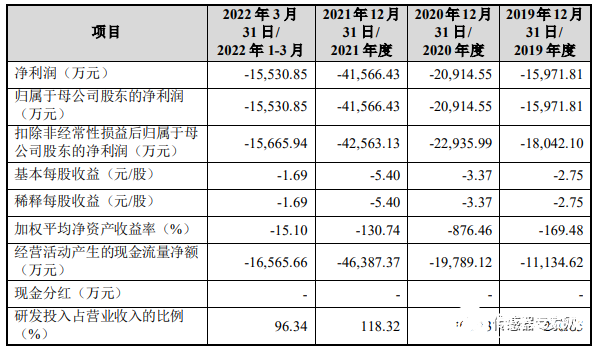

據招股書披露,2019年~2022年3月報告期內,縱目科技營業收入分別為 4,966.01 萬元、8,383.04 萬元、22,745.48 萬元和 9,003.48 萬元。公司歸屬于母公司所有者的凈利潤分別為-15,971.81 萬元、-20,914.55 萬元、-41,566.43 萬元和-15,530.85 萬元,報告期內尚未實現盈利。

可以看到,縱目科技近年來營業收入是快速增長的,然而,為什么會連年虧損嚴重?

▲來源:縱目科技招股書

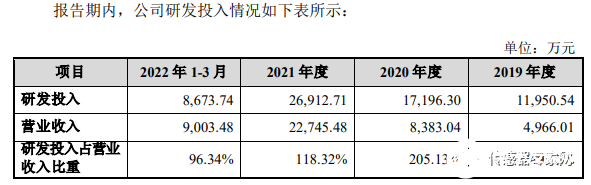

在營業收入快速增長的同時,縱目科技的研發費用同樣在快速飆升。

報告期內,縱目科技研發費用分別為 11,950.54 萬元、17,196.30 萬元、26,912.71萬元和 8,673.74 萬元,占營業收入的比例分別為 240.65%、205.13%、118.32%和96.34%。

明顯可以看到,縱目科技的研發支出超出了營業收入,尤其是2019和2020年研發費用超出了營業收入的2倍!

高強度的研發投入帶來了硬件自研優勢,讓縱目科技能夠為整車廠商提供由智能駕駛控制單元、攝像頭、超聲波傳感器、毫米波雷達等硬件及配套軟件和算法集合而成的智能駕駛系統,但同時使得財報數據中的利潤指標不太好看,連年虧損。

▲來源:縱目科技招股書

此外,較低的毛利率也影響了縱目科技的盈利能力。

據招股書披露,2019~2022年3月報告期內,縱目科技的主營業務毛利率分別為10.75%、16.43%、13.21%和10.38%,平均毛利率約12.69%,相對較低。

毛利率主要受芯片等原材料采購成本上升影響,公司采購主要原材料包括芯片、被動器件、電子結構件、結構件、鏡頭、離散器件等,其中芯片采購額占比較高。報告期各期,公司芯片采購額占物料采購總額的比例分別為 50.86%、61.06%、69.53%和 60.66%。2019年至2022年一季度,縱目科技在芯片采購上總計投入采購金額約3.93億元,芯片采購金額的期內營收占比高達87%

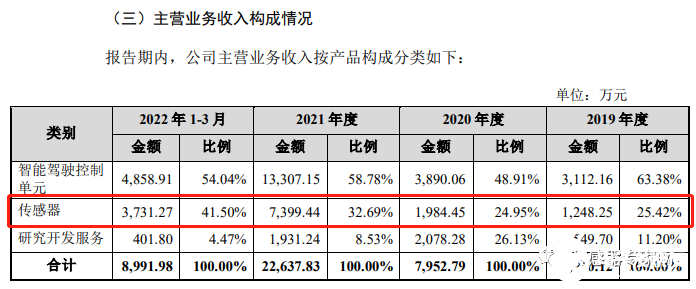

目前,縱目科技的主營業務收入包括“智能駕駛控制單元”、“傳感器”和“研究開發服務”三部分。其中傳感器業務占比持續提升,2020年占總營收的24.95%,2021年為32.69%,2022年1-3月達到41.5%。

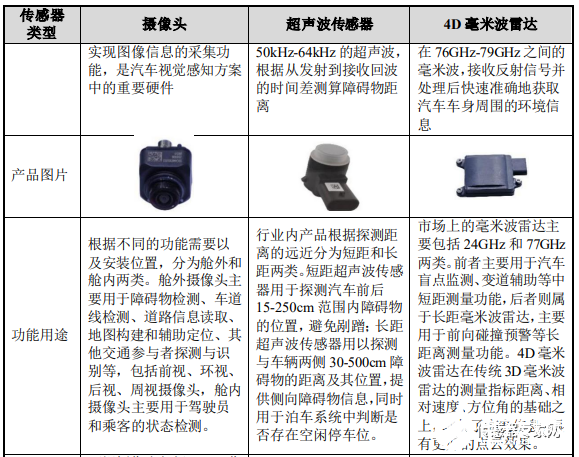

縱目科技自研傳感器包括攝像頭、超聲波傳感器和 4D 毫米波雷達,在硬件結構和算法上均擁有獨特的設計,更好地適配整套系統。

▲來源:縱目科技招股書

估值80億!國內唯二已上車的4D毫米波雷達供應商,縱目科技未來將帶來更多驚喜?

智能駕駛行業是一條資本密集、技術密集的賽道,同時這條賽道還處于成長期遠未成熟,縱目科技身上背負的壓力也是其他智能駕駛企業正在經歷的。

作為國內較早成立的一批智能駕駛企業,縱目科技成立的2013年,百度宣布研發無人車項目,此時縱目科技只是一個二級供應商(即一級供應商的供應商),為一級供應商提供環視系統的軟件和算法。

2018年,縱目科技轉型做一級供應商,建立了高清攝像頭和毫米波雷達工廠,并開始研發生產超聲波傳感器,從而形成了智能駕駛控制單元+傳感器+軟件&算法的縱目科技智能駕駛系統。

據招股書披露,縱目科技沖刺IPO前最近一輪融資投前估值為 80 億元,在IPO前,已累積獲得融資近30億元人民幣,股東包括聯想,高通和小米等。

目前縱目科技的產品覆蓋L0-L4級別,主要提供針對低速泊車場景的智能駕駛系統,功能涉及:L0級別的全景式監控影像功能(AVM)、低速L2級別的自動泊車輔助功能(APA&PRA)、低速L3+級別的自主泊車功能(HPP&AVP)。

通俗來說,這三個功能可以幫助車主實現360度環視周邊環境、在停車場實現車內自動泊車或車外遙控泊車、在停車場等限定低速場景實現中遠距離無人自動泊車。

其中具備 L2 級別自動泊車輔助功能的產品在近二十款車型上實現量產,年出貨量超過 10 萬套,在國內自主品牌融合泊車市場占有率超過 10%,并在多個專業賽事中摘得冠軍。在高級別自主泊車領域,公司具有先發優勢,是業內少數較早獲得整車廠商 L4 級封閉園區低速智能駕駛量產項目的供應商之一。

據招股書披露,賽力斯汽車、一汽集團、長安汽車、嵐圖汽車、吉利汽車等多家車企和汽車產業供應商已與縱目科技達成合作,未來汽產品可能還要上車小米汽車。

▲來源:縱目科技官網

縱目科技同時生產攝像頭、超聲波傳感器、4D毫米波雷達等智能駕駛環境感知傳感器。

4D毫米波雷達是近期較火熱的自動駕駛環境感知傳感器,一些評論甚至認為將“顛覆LiDAR(激光雷達)”。

4D毫米波雷達在傳統 3D毫米波雷達的測量指標距離、相對速度、方位角的基礎之上,增加了高度信息,具有更好的點云效果。

多家汽車汽車宣布將在汽車上搭載4D毫米波雷達,譬如今年5月份,蔚來汽車宣布與恩智浦達成合作,將在新車上搭載恩智浦的4D毫米波雷達,相關車型可能會在2024年量產交付。

恩智浦認為:“隨著4D毫米波雷達的發展,不僅可實現高達300米到350米的探測距離,且可非常精準地4D映射環境,達到接近于激光雷達的高分辨率,同時對周邊環境也可形成清晰的點云陣圖,提供全面的清晰感知。”

未來,4D雷達可能會蠶食一部分激光雷達的市場,主要是針對L1到L2+這種體量較大、相對來說自動駕駛級別比較低的市場。

縱目科技的4D毫米波雷達已在AITO 問界M5等車型上實現量產,是當前國內少數實現上車的4D毫米波雷達供應商。

據艾邦汽車統計數據顯示,目前國內已搭載上車的4D毫米波雷達供應商主要有森思泰克和縱目科技,其余大部分供應商處于定點開發或產品發布狀態。

▲來源:縱目科技招股書

從上文縱目科技IPO募集資金用途中,我們可以看到,未來其將聚焦新一代智能泊車系統 Drop’nGo 開發項目、高速和城市路況智能駕駛系統研發項目。

新一代智能泊車系統 Drop’nGo 開發項目是基于縱目新一代軟件架構和技術方案打造的傳感器即插即用的軟件中臺,可實現跨車型、跨 L0-L4 級別功能泊車平臺、跨硬件平臺的應用,以軟件產品化的形式提供更加便捷、友好的用戶體驗。

高速和城市路況智能駕駛系統研發項目將在公司泊車相關感知、定位、規劃等算法能力的基礎上,進一步提升其在高速和城市場景下的應用能力。通過增加傳感器數量、升級傳感器產品和新傳感器的應用,并將 ECU 從單一功能控制單元向算力更大的域控制器升級,使智能駕駛系統能滿足更多駕駛場景。

結語

當前,智能駕駛在汽車中的滲透率很低,市場空間大,市場規模高速增長,是被各汽車廠商及解決方案供應商看好的藍海市場。

縱目科技從智能駕駛算法起家切入智能傳感器領域,成為汽車智能駕駛系統的一級供應商,隨著L2智能泊車系統的量產和出貨,其商業化之路已漸漸明朗。但前期遲遲難以扭虧為盈的經營狀況,或許也是其本次折戟科創板IPO的關鍵。

然而,智能駕駛賽道方興未艾,期待未來帶來更多驚喜!

審核編輯 黃宇

-

傳感器

+關注

關注

2550文章

51035瀏覽量

753080 -

小米

+關注

關注

70文章

14349瀏覽量

144084

發布評論請先 登錄

相關推薦

Alphabet旗下風投公司Odoo估值達53億美元

融資8億,廣州一家傳感器公司IPO終止!

Perplexity洽談第四輪融資,目標估值80億美元

AI初創公司SandboxAQ尋求超50億美元估值融資

AI初創公司Anthropic尋求400億美元估值融資

11家國產傳感器公司正進行IPO上市輔導!有哪幾家?

《黑神話:悟空》發售,這家傳感器上市公司暴漲30%漲停!什么情況?

華為車BU估值1150億 阿維塔115億投資華為子公司引望

估值160億,背靠國產傳感器首富,浙江誕生中國唯一民營晶圓代工獨角獸

AI創企Scale AI融資10億美元,估值138億

IBM已同意收購HashiCorp 估值64億美元

小米SU7上市當天,雷軍投資的這家傳感器公司赴港IPO!估值90億!

三年來首次增長,華為救活了這兩家傳感器公司!

工商網監

工商網監

評論