為蔚來提供激光雷達的“海創光電”沖刺科創板

為蔚來提供激光雷達的“海創光電”沖刺科創板

近日,福建海創光電技術股份有限公司(簡稱:海創光電或公司)對上交所科創板發起上市申請,目前其已回復一輪問詢函,興業證券為保薦機構。

2023年以來,受益于乘用車市場智能化趨勢,激光雷達等自動駕駛行業內的硬件廠商迎來一波上市高潮,其中禾塞科技已于年初在納斯達克上市。也有市場消息稱速騰聚創及圖達通正在分別對港股及納斯達克發起上市。

但與此同時,激光雷達公司在資本市場的表現卻不盡如人意,禾賽科技上市之后股價一路下跌,從敲鐘當日23.75美元/股的開盤價跌至9月26日收盤的10.41元/股。股價已經斬半。

而從海創光電的業績表現來看,公司近年來雖然經歷穩步上升,但受“價格戰”影響,毛利率也出現下跌。

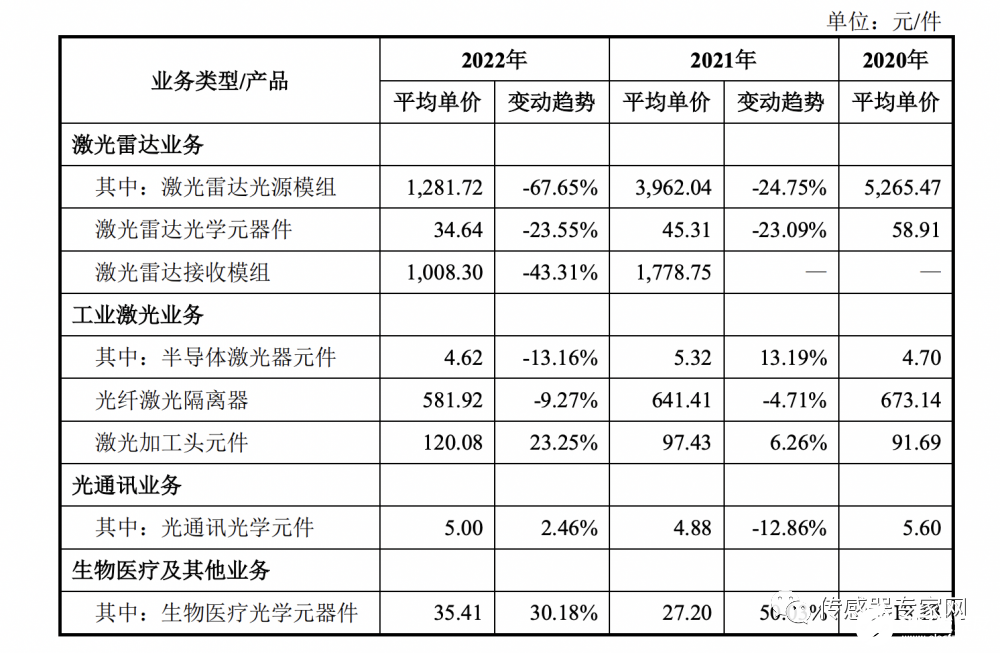

2020-2022年度(下稱“報告期”)公司主營業務毛利率分別為40.32%、40.53%及32.07%。對此,海創光電在招股書中表示,2022年公司毛利率有所下降,主要因激光雷達業務主要應用于車載消費領域,毛利率相對較低。例如報告期內激光雷達光源模組銷售單價已經從2020年的5265.47 元/件大跌至1281.72 元/件。

業績穩定

海創光電共形成四大業務板塊,即激光雷達業務(激光雷達光源模組、激光雷達接收模組、激光雷達光學元器件)、工業激光業務(半導體激光器元件、激光加工頭元件、光纖激光隔離器等)、光通訊業務(光通訊光學元件、光學鍍膜服務)、生物醫療及其他業務領域(對應業務領域光學元器件)。公司產品終端應用場景包括自動駕駛、激光切割、光網絡或數據中心、內窺鏡等。

在業績方面,公司近年來表現較為穩健。

報告期內,公司營業收入分別為2.48億元、3.73億元及6.06億元,2020年至2022年期間的復合增長率56.27%。公司主營業務收入占營業收入比例均在99%以上,主營業務穩定。

報告期內,公司扣除非經常性損益后歸屬于母公司所有者的凈利潤分別為2300.31萬元、4272.55萬元及5553.44萬元,2020年至2022年期間的復合增長率55.38%。

與此同時,公司對大客戶的依賴也在逐漸增加。

報告期內,海創光電向前五大客戶的銷售金額分別為12955.67萬元、20230.74萬元及37912.42萬元,占營業收入的比重分別為52.24%、54.26%及62.60%,占比較高且呈逐年上升趨勢。其中,公司報告期內八成以上的激光雷達模組產品最終搭載至蔚來之上。

此外,公司經營發展對稅收優惠等非經常性損益也存在一定依賴。

報告期內,公司獲得的所得稅優惠金額分別為667.27萬元、1213.53萬元及1731.69萬元,占利潤總額的比例分別為18.47%、21.33%及21.85%。

存貨跌價壓力

根據申報材料,海創光電成立初期產品主要應用于光通訊、工業激光領域,開發出半導體激光慢軸準直鏡和光纖激光隔離器產品。2018年以來,海創光電開始研發激光雷達相關產品,2019年底公司開始將生物醫療作為新拓展方向。

截至2023年2月28日,海創光電已擁有132項專利權,其中15項為發明專利,117項為實用新型專利。

但值得注意的是,前述專利中存在35項專利為繼受取得,除此之外,海創光電核心技術中有3項系專有技術,未申請相關專利。

此外,公司核心技術人員凌吉武、張哨峰、林斌及董事王洪瑞的任職經歷相似,均曾在福建晶體技術開發公司、福建華科光電有限公司、高意科技、II-VI 公司及其相關方等公司任職,且在發行人設立時凌吉武、張哨峰、林斌尚未從原單位離職

公司同時面臨著存貨周轉壓力。報告期各期末,公司存貨賬面價值分別為4991.82萬元、11346.19萬元及18917.19萬元,存貨絕對金額較大并持續增長。與此同時,公司的存貨跌價準備分別為568.74萬元、1145.29萬元及2541.98萬元,存貨賬面價值及跌價準備持續增加。

值得注意的是,報告期各期末,公司計提的存貨跌價準備占存貨余額的比例分別為10.23%、9.17%及11.85%,遠遠高于同行業可比公司6.73%、6.21%、2.08%的平均值。

海創光電的招股書顯示,報告期內,公司存貨周轉率分別為3.17次/年、2.46次/年及2.43次/年,同行業可比公司分別為2.84次/年、2.73次/年、2.76次/年。

由此可見,公司的存貨周轉率在2020年高于同行業可比公司均值,但在2021與2022年出現下滑,均不及行業平均水平。

審核編輯 黃宇

-

光通訊

+關注

關注

9文章

62瀏覽量

14261 -

激光雷達

+關注

關注

968文章

3988瀏覽量

190072 -

蔚來

+關注

關注

1文章

485瀏覽量

14573

發布評論請先 登錄

相關推薦

芯海科技榮獲“2024年度最具創新力科創板上市企業”

科創板開市五周年|芯海科技榮獲“年度最具創新力科創板上市企業”

激光雷達頭部企業速騰聚創入駐深汕合作區

聯蕓科技沖刺科創板

基于FPGA的激光雷達控制板

速騰聚創、禾賽科技2023業績起飛!激光雷達后市趨勢如何?

工商網監

工商網監

評論