芯片行業基礎知識概述

芯片行業基礎知識概述

一、行業概述:

芯片行業的業務板塊介紹、芯片行業的流程,芯片行業的崗位簡介。

第一部分:芯片行業的業務板塊分類業務板塊分類

按照我個人的理解,僅僅代表我個人的觀點,我認為芯片行業可以分為七大業務板塊。

1.設計領域

芯片行業的設計領域,指的是規格制定、架構設計到tape out的所有流程。tape out是什么,可能很多朋友不清楚,那換個說法,對于芯片設計而言,簡單通俗的說,就是芯片在晶圓廠生產之前的所有流程都屬于設計領域。在芯片行業,我們把僅從事芯片設計,沒有其他生產、封裝、測試業務的公司稱之為fabless(無廠半導體)或者design house(設計公司),比如國內的華為海思、紫光展銳、中興微電子、比特大陸、寒武紀、匯頂科技、全志就是這類公司,而美國的高通、博通、英偉達也屬于這一類型的公司。而既有芯片業務,又有芯片晶圓制造業務的公司,我們稱之為IDM(Integrated Device Manufacture,全流程生產),國內的士蘭微屬于這類企業,美國的英特爾,韓國的三星、海力士,意大利的意法半導體也屬于這類企業。

那么在芯片設計領域,全世界有哪些知名的半導體公司呢?可以參考下面的圖表。

這張圖表是2021年上半年全球十大IC設計公司營收排名。注意這里的排名僅僅指公布財報數據的前十名,有些公司可能更高,但未公布數據。這里只統計公布財報數據的前十名。而且這里的數據僅指芯片設計公司,不包括臺積電、格羅方德等晶圓廠,也不包括芯片原材料和半導體設備公司。我們可以看到,榜單上基本被美國公司霸榜。排第一的是高通,第二的是英偉達,后面的美國企業還有博通、AMD、美滿科技、賽靈思。除此之外,臺灣地區也有三家公司上榜,分別是聯發科、聯詠科技、瑞昱半導體。

芯片設計也分很多領域,如果按照芯片的功能和應用來劃分,我們從具體的領域來對比一下國內芯片設計企業和國外的差距!目前市場上的芯片可以分為處理器芯片、通信芯片、存儲器芯片、消費電子芯片、時鐘芯片、FPGA芯片、射頻芯片等幾大類。

1.1處理器類芯片

1.1.1手機處理器芯片

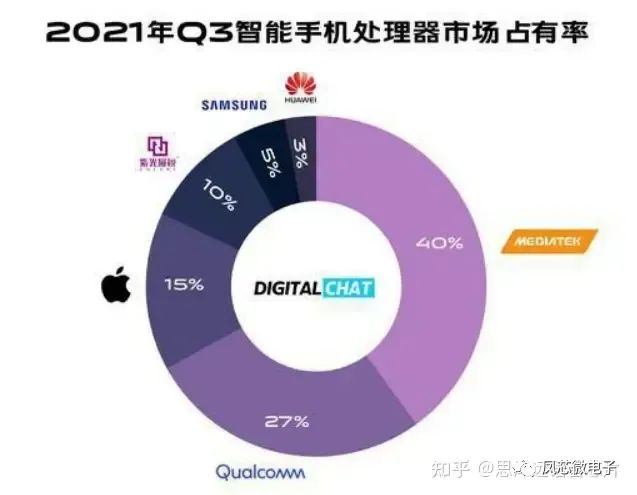

這一塊國內和世界領先水平有較大差距。世界范圍內市占率份額最大的兩家手機處理器廠商是高通和MTK(聯發科)。而蘋果和三星這兩家也有自己的手機處理器芯片。而國內大部分手機廠商,比如小米、vivo、oppo都是用高通或者聯發科的處理器芯片!國內手機處理器設計的主要廠商是華為海思和紫光展銳。具體的市場份額大家可以先看下2021年第三季度全球手機cpu的市占率情況。

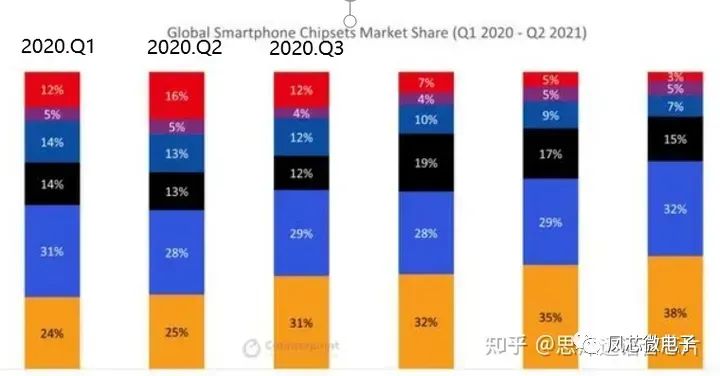

我們可以看到臺灣的聯發科已經排到了第一位,高通緊隨其后。而大陸的紫光展銳也有10%的市占率。而華為海思的市占率僅3%。由于眾所周知的原因,臺積電不能給海思代工先進工藝的芯片,所以華為的麒麟芯片現在處境很尷尬!下面一張圖片是2020年第一季度到2021年上半年,各季度全球手機cpu芯片市占率變化情況。

我們可以看到華為海思受貿易戰影響,份額逐步下滑。在華為海思受貿易戰的影響下,國內其他廠商只有紫光展銳比較能打,紫光展銳的虎賁T7510芯片,采用的是臺積電12納米工藝,按照網上的說法,這一款芯片相當于高通驍龍710系列。但國內手機廠商里,好像只有海信用過這款處理器芯片。

1.1.2 微機處理器芯片

微機處理器芯片就是我們臺式電腦或筆記本電腦的處理器芯片!這一領域,我相信大家都對英特爾的芯片耳熟能詳。從奔騰處理器到酷睿i3、i5、i7,英特爾一直領跑!這個領域能夠對英特爾構成威脅的,估計只有AMD了。這一塊目前國內和美國差距極大!目前國內企業有兆心在做x86的處理器,這兩年好像出了一款性能等同七代英特爾產品的處理器。除此以外海光也在做微機處理器芯片,不過用的amd的zen架構,不清楚性能如何。

微處理器(Micro-Processor Unit,MPU)和微控制器 (Micro-Controller Unit , MCU) 現在的界限越來越模糊,把兩者一起介紹。這一領域美國的德州儀器(TI公司)、飛思卡爾,意大利的意法半導體,日本的瑞薩電子,領先這一塊業務。而國內我只知道深圳的科創板上市公司芯海科技是主營這一塊業務的。差距有多大,就不太清楚。

1.2圖像處理器GPU芯片

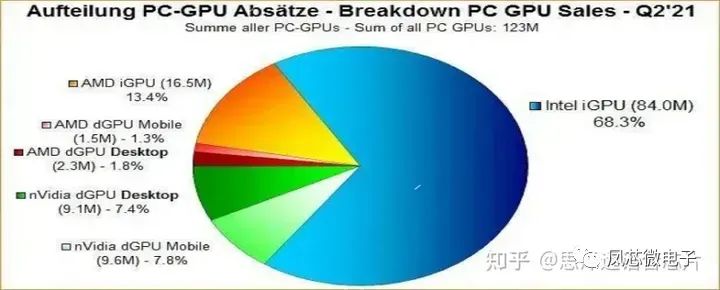

在GPU芯片這一塊國內廠商和國外大廠差距極大。大家看看自己用的筆記本電腦的顯卡是哪個公司的就知道了!整個GPU圖形芯片領域,包括獨立顯卡和集成顯卡。在具體市場份額方面,英特爾得益于筆記本電腦、傳統PC行業的優勢,其核芯顯卡市占率超過全球市場的三分之二。

如果只看獨立顯卡,美國著名企業英偉達是這一塊絕對的王者。在獨顯領域,英偉達GPU芯片的市占率超過80%。而我們國內做得比較好的景嘉微和中科曙光。但國內企業在GPU這一塊和英偉達、英特爾、AMD的差距巨大,不是短時間能趕得上的。圖像處理GPU這一塊,國內必須要努力追趕。。

1.3通信芯片

通信是一個很大的概念,很大的范疇!各種各樣的通信芯片也是五花八門!通信可以劃分為手機移動通信、wifi通信、藍牙通信。

在移動通訊設備中最重要的器件就是射頻芯片和基帶芯片,射頻芯片負責射頻收發、頻率合成、功率放大;而基帶芯片負責信號處理和協議處理。

1.3.1 手機基帶芯片

提到基帶大家可能都聽過但是不了解具體是什么,這個東西簡單來說是手機通話和上網的必備組件,也就是說沒了它,手機既不能通話又不能上網,重要性不言而喻。

全球移動通信市場經過1G-3G時代的發展,到4G時代已有多家半導體廠商進入基帶芯片市場。然而,5G基帶芯片的性能要求和技術復雜程度要比前幾代高得多,目前全球只有高通、華為海思、紫光展銳、三星和聯發科研發出了5G基帶芯片。英特爾的5G通信業務賣給了蘋果,到現在還沒有推出5G基帶芯片。在基帶芯片這塊,大陸有華為海思和紫光展銳兩家企業,臺灣也有聯發科。其中海思依靠華為的通信技術和專利積累,推出了巴龍系列基帶芯片,以及集成巴龍基帶的麒麟處理器;紫光展銳的虎賁T7520在中端市場將有一定的話語權,但目前在5G基帶芯片方面還是美國的高通占據一定領先優勢。

1.3.2 射頻前端芯片

射頻芯片被譽為模擬芯片皇冠上的明珠。射頻芯片又分為射頻收發芯片和射頻前端芯片。而目前射頻前端芯片的復雜度更高,所以我們重點關注一下射頻前端芯片。射頻前端包括“1:”濾波器(Filter)、功率放大器(PA)、開關(Switch/Tuner)、低噪聲放大器(LNA)四種器件“。這四種器件 2020 年市場規模占比分別為 47%、32%、13%、8%。射頻前端器件的技術難度從大到小為:濾波器、功率放大器(PA)、開關/低噪聲放大器(LNA)。

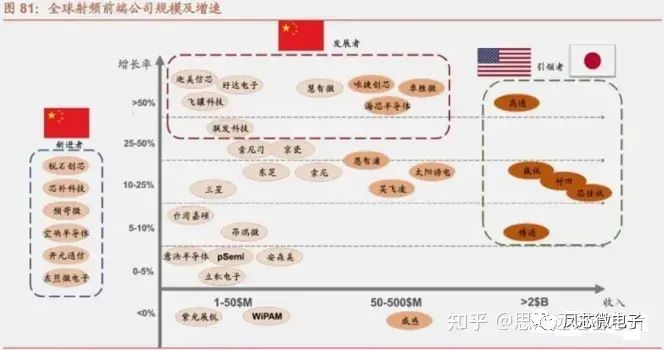

市場格局方面,2020年,全球射頻前端芯片的市場規模已經超過200億美元。具體企業市占率方面,我們可以看一下這張圖片。

圖片的橫坐標是產品銷售額,縱坐標是增速。在射頻領域,特別是手機射頻前端領域,前五大公司思佳訊、Qorvo 威訊、Qualcomm 高通、博通、Murata 村田市場份額總計超過了85%。國內的企業,我只知道江蘇無錫的卓勝微和芯樸科技做的射頻前端芯片還不錯。射頻前端器件采用特殊制造工藝,且不同器件之間的工藝差別大,美日巨頭以 IDM模式壟斷市場,國內廠商大多是fabless模式,國內廠商需要突破設計、工藝兩層壁壘。

1.3.3 WIFI芯片

wifi芯片這個領域呢,有較高的技術壁壘、規模壁壘和認證壁壘,目前 Wi-Fi 芯片行業競爭格局較為穩定。目前WiFi芯片領域的主要參與者分為兩類,一類是以博通、高通、德州儀器、Marvell、瑞昱、聯發科為首的傳統全球IC設計龍頭企業;另一類是以樂鑫科技、南方硅谷、聯盛德微電子為代表的新銳物聯網IC設計商。

這個領域,美國的博通不論是市場占有率還是產品性能都位居世界第一!大部分高端手機里的WIFI芯片都是博通的!而臺灣的聯發科、瑞昱也有一定的市場份額。大陸在WIFI芯片做得比較好的,我只知道樂鑫科技和珠海的全志!

1.3.4藍牙芯片

做藍牙芯片的企業相當多,這個領域我覺得技術含量不算特別高,個人認為比WIFI芯片簡單多了。國內大大小小的芯片設計公司都有在做藍牙芯片的。這個領域不再多講。

1.4存儲器芯片

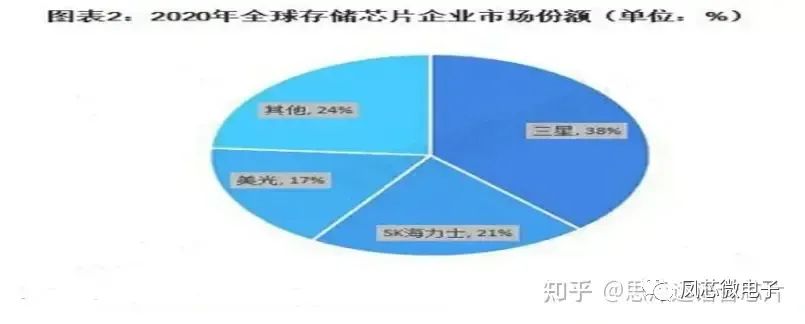

存儲芯片是一個高度壟斷的市場,全球市場基本被前三大公司占據,且近年來壟斷程度逐步加劇。受全球市場寡頭壟斷格局影響,中國企業的議價能力極低,我國存儲器芯片發展受限。

我們可以看一下這張圖片,2020年全球存儲器芯片的市場份額。三星、海力士、美光壟斷前三。

在細分領域,全球DRAM市場仍由三大巨頭主導,全球NAND Flash半數市場份額由三星和鎧俠占據;在NOR Flash全球市場中,我國企業兆易創新位列前三。近年來國內廠商奮力追趕,已在部分領域實現突破,逐步縮小與國外原廠的差距,其中,兆易創新位列NOR Flash市場前三,聚辰股份在EEPROM芯片領域市占率全球第三,長江存儲128層3DNAND存儲芯片,直接跳過96層,加速趕超國外廠商先進技術。但在市場份額方面,由于DRAM和NAND Flash占據了存儲芯片95%左右的市場份額,我國部分企業雖然在NOR flash方面有所突破,但仍未改變存儲器芯片市場被韓美三巨頭壟斷的格局。中國的存儲器芯片廠商追趕先進任重而道遠。

1.5消費電子芯片領域

安防監控、機頂盒、人工智能、汽車電子、觸控芯片五大板塊,分開來說。

1.5.1 監控芯片

說實話,監控芯片是國內做得相當不錯的芯片領域!可以說監控芯片,國內處于世界第一梯隊!世界一流!目前國內安防監控企業比如,海康威視和大華。據我所知海康威視大部分的監控芯片還是用的華為海思的!另外一些新興的芯片設計公司也在做監控芯片。世界范圍內,老牌的監控芯片廠商有美國的德州儀器(TI公司)。

1.5.2 機頂盒芯片

這一塊國內做得還不錯。華為海思這一塊國內最強,另外中興微電子、福州瑞芯微、Amlogic(晶晨半導體)都在做機頂盒芯片,除了海思以外,amlogic做得最好。amlogic(晶晨半導體)是在美國硅谷成立,但現在已回大陸注冊。除了大陸以外臺灣的mstar之前也做得不錯,但這幾年業務被海思和amlogic擠壓得很厲害。mstar中文名叫晨星半導體,總部在臺灣新竹,已經被聯發科收購。

1.5.3 人工智能芯片

人工智能芯片是芯片領域近些年很熱的一個問題。

世界范圍內知名的人工智能芯片有美國的英偉達、英特爾,荷蘭的恩智浦。國內知名的人工智能芯片設計企業有華為海思、寒武紀、地平線等等。現在國內做人工智能芯片的很多,字節跳動、阿里平頭哥、百度、騰訊,這些互聯網公司也都擠進來內卷了。但芯片行業不等同于互聯網,他們玩得轉互聯網,但芯片行業沒那么好整,我們拭目以待,看他們做出的芯片究竟怎樣。說句題外話,人工智能芯片以及人工智能相關產業鏈在科技領域是一個熱門領域,很有利于“講故事”、“講ppt”、炒作,對于部分公司炒高估值、炒股價,很有利,你懂的。所以擠進來做人工智能芯片的企業特別多。但目前人工智能芯片市場還有待拓展。中國企業目前在人工智能芯片業務這一塊還沒有特別拔尖的。

1.5.4 汽車電子芯片

其實汽車電子芯片是一個很大的范疇,汽車電子芯片是汽車電子所有芯片的統稱。前面提到的MCU芯片也在汽車電子領域有很多應用,除了MCU芯片以外,無人駕駛芯片是近幾年一個比較熱門的領域,但目前無人駕駛芯片落地還有些困難,各大廠商都想搶跑。除此之外,汽車電子領域的芯片還包括傳感器芯片、一些模擬芯片。

在汽車電子芯片整體的格局方面,荷蘭企業恩智浦、美國企業德州儀器、德國企業英飛凌、日本企業瑞薩電子、意大利的意法半導體是這一領域龍頭。

歐洲企業在這一領域有極大話語權。恩智浦、英飛凌、意法半導體、博世四家歐洲企業就占據全球30%的市場份額。恩智浦目是由荷蘭的飛利浦發展出來的企業,2015年12月,恩智浦收購了飛思卡爾之后,開始成為汽車半導體和通用微控制器市場的領導者。美國企業以德州儀器為代表,日本企業以瑞薩電子為代表。歐美日三足鼎立。中國企業基本沒有話語權。國內在汽車電子這一塊我就只知道比亞迪半導體做得不錯。其他沒有特別有分量的公司。

1.5.5 觸控芯片

這一塊國內做得不錯。深圳企業匯頂科技是這個領域龍頭,另外臺灣的mstar和敦泰科技也做得不錯!據我所知,觸控芯片如果不涉及指紋識別的話,本身并沒有特別高的技術含金量。如果涉及指紋識別,那觸控芯片難度增加不少。而近一兩年,匯頂科技的觸控芯片業務也受到強有力挑戰。希望中國芯片企業能在挑戰中成長。

1.6時鐘芯片

這一塊差距很大!美國的廠商完全領先!不同于消費電子行業,時鐘芯片偏向模擬,好多產品可以賣好多年!時鐘芯片主要的市場都被美國公司把持!國際知名的時鐘芯片企業有美國的TI、Silicon Labs(芯科科技)、micro chip。國內目前在做時鐘芯片的企業有寧波奧拉半導體、浙江賽思電子、新港海岸。但以上中國企業的時鐘芯片產品與國外廠商差距明顯。

1.7FPGA芯片

FPGA芯片這個領域,國內廠商和美國廠商差距極大。美國企業起步很早,全球FPGA市場由巨頭Xilinx,altera兩大巨頭壟斷,萊迪斯Lattice和Microsemi瓜分剩下大部分份額。四大廠商不僅在芯片設計壟斷,而且還壟斷了FPGA芯片配套的EDA軟件,芯片設計和EDA工具上都形成了極強的技術封鎖。Xilinx、Altera、Lattice等公司通過近9000項專利構筑了牢固的知識產權壁壘,并形成了非常強大的產業生態鏈,四大廠商的市場占有率達到了96%。

國內廠商方面,據我所知,只有紫光集團旗下的子公司紫光同創做的FPGA芯片還不錯,但和美國公司的差距很大。

綜合來看目前國內的芯片設計公司在世界處于什么發展水平呢?我的觀點是整體落后,局部細分領域(比如監控芯片、觸控芯片)世界領先!芯片設計相對于芯片生產來說,芯片設計國內與世界領先水平有較大差距,但沒有像芯片生產那樣大的差距,我個人觀點,美國公司在設計領域處于第一梯隊,臺灣公司和韓國公司處于第二梯隊,大陸企業的芯片設計的水平在世界范圍內處于第二梯隊和第三梯隊之間,可以說2.5梯隊。

2.晶圓制造領域

晶圓是指硅半導體集成電路制作所用的硅晶片,由于其形狀為圓形,故稱為晶圓。在硅晶片上可加工制作成各種電路元件結構,而成為有特定電性功能的IC產品。晶圓的原始材料是硅,而地殼表面有用之不竭的二氧化硅。 晶圓制造是根據設計出的電路版圖,通過爐管、濕刻、淀積、光刻、干刻、注入、退火等不同工藝流程在半導體晶圓基板上形成元器件和互聯線,最終輸出能夠完成功能及性能實現的晶圓片。

在芯片行業,我們把僅從事晶圓制造的企業稱之為foundry。

晶圓制造目前在世界上的發展情況來看,臺灣的臺積電在晶圓制造領域領先世界,目前屬于世界第一的水平,臺積電目前獨一檔,第一梯隊,臺積電之后有哪些?三星、英特爾、格羅方德、UMC(聯電)、SMIC、意法半導體、PSMC(力晶)、華虹。大陸最強的中芯國際可以說屬于2.5梯隊,大陸第二的華虹屬于第三梯隊。以上芯片制造企業中,臺積電、UMC、PSMC都是臺灣企業,英特爾是美國公司,格羅方德本來是AMD的芯片生產部門,后來獨立出來被阿聯酋的資金收購,但目前格羅方德大部分工廠仍在美國。意法半導體目前應該是歐洲在芯片生產領域最高水平的公司啦!

從目前的新工藝的推進和老工藝的成熟度來看,承載中國大陸芯片生產希望的中芯國際勉強處于第二梯隊,不說和臺積電、三星相比,就是和臺灣的UMC相比,都略有差距。而大陸芯片制造第二的華虹,目前僅僅能夠量產28納米芯片。芯片生產這一塊,大陸企業追趕先進制造,任重而道遠!

3.EDA工具

EDA是電子設計自動化的英文簡稱。EDA工具是指利用計算機輔助設計軟件,來完成超大規模集成電路芯片的功能設計、綜合、驗證、物理設計等流程的設計方式。

在芯片行業,我們把提供EDA工具的企業稱之為EDA設計服務供應商。

目前,在EDA工具方面,EDA工具廠商的三巨頭——cadence、synopsys、mentor公司壟斷了絕大多數市場份額,其他EDA廠商很多都是在三巨頭的陰影之下,夾縫之中求生存。

這三大公司的總部都位于美國加州,其中cadence和synopsys都是美國公司,而mentor本來也是美國公司,不過現在已經被德國的西門子收購。

而我們目前國內使用的EDA工具,幾乎現在開發流程就沒有使用國產的工具!目前三巨頭壟斷了絕大部分EDA工具!以我本人經常使用的EDA工具為例吧!IC驗證工具方面用的最多的是synopsys公司的vcs、cadence公司的irun!code debug用的最多的是synopsys公司的verdi,以前讀書時用過mentor公司的modelsim。

DFT目前用的也是mentor公司的tessent和synopsys的DFT compiler。后端PR工具目前常用的ICC和innovus分別是synopsys和cadence的工具。形式驗證用的是synopsys公司的formality。STA用的是synopsys的PT。邏輯綜合用的還是synopsys公司的design compiler。因為我是做數字IC的,用的synopsys的工具多一些,模擬IC應該用cadence的工具多一些!FPGA驗證都是用賽靈思的ISE和VIVADO。

國產EDA工具的研發任重而道遠啊!

4.芯片原材料

芯片生產需要大量的原材料,比如硅晶圓、光刻膠等等。對于大家經常聽說的***,我們用最通俗的語言來概括它的原理,就是投影儀+單反的原理,將激光光束透射過畫著線路圖的掩模,將芯片線路圖成比例縮小投射到涂了光刻膠的硅晶圓上,最終形成芯片的電路圖。所以硅晶圓和光刻膠是芯片生產過程中非常重要的原材料。

芯片制造所需的原料有很多,其中需求量最大的當屬硅晶圓。數據顯示,硅晶圓在芯片制造材料中占比最高,達到37%。硅晶圓制造行業整合現象早在上世紀90年代就已經出現,經過三十年時間廝殺,目前90%的市場份額都被日韓四巨頭占據。它們分別是信越化學、環球晶圓、勝高以及SK siltron。

在光刻膠領域,全球有超過87%的市場份額都被美國羅門哈斯、日本JSR、東京應化、日本信越與富士電子材料這五家企業所壟斷,其中美國企業占到了15%市場份額,而日本企業市場份額更是超過了75%;美日壟斷!

美國公司應用材料目前排行業第一吧!日本公司也有話語權, 2019年,日本和韓國打芯片戰,禁止日本企業出口高純度氟化氫及光阻劑等材料原材料給韓國,韓國半導體制造廠只能停工,即便不停工,使用替代原料進行風險量產,會使得到的芯片的可靠性問題受到客戶們的強烈懷疑,無疑將會引起不小的業內地震。

5.封裝

芯片封裝,簡單點來講就是把Foundry生產出來的集成電路裸片放到一塊起承載作用的基板上,再把管腳引出來,然后固定包裝成為一個整體。

封裝國內最強就是長電了,但封裝是依賴于晶圓制造的,與工藝相關!除了長電之外還有華潤微等企業。

6.測試

個人感覺芯片行業技術難度最低的就是測試和封裝。測試的話包括CP測試、FT測試等等,包括了芯片的功能測試、可靠性測試、老化測試等等。

國內目前的芯片測試由封測廠來完成,某些企業同時完成封裝測試工作,這些企業被稱為封測廠,而某些企業只進行測試工作,這類企業被稱為測試廠。

7.半導體設備

芯片行業的設備業務主要指的是芯片生產、封裝、測試過程中需要使用的設備,比如晶圓制造過程中需要使用的***、蝕刻機,測試過程中需要使用的ATE測試基臺。***這個大家都耳熟能詳了,知道國內目前***的差距,就不再多說!先進***這一塊荷蘭的阿斯麥爾獨家供貨,日本的佳能也生產一些低工藝的***設備。

封測廠用的ATE測試基臺等設備基本都是愛德萬或泰瑞達等公司的產品。愛德萬是日本公司,而泰瑞達是美國公司,總部在馬薩諸塞州。這一塊的市場份額幾乎沒有國內公司的蛋糕。

第二個部分

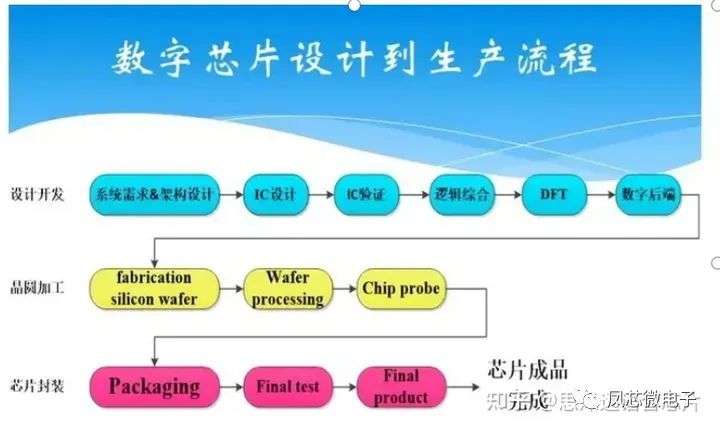

下面是芯片開發的一個流程圖

主要包括三大板塊:design、fabrication facility、assembly facility。

其中測試工作包括了晶圓生產之后的測試和封裝之后的測試。

由于我本人是一名數字IC開發工程師,對模擬的內容不是特別清楚,我就講講數字IC這一塊的。

設計流程中的第一個部分就是系統需求,主要在這個環節進行芯片規格的制定、方案的制定,從而確認芯片的架構和功能,負責這一塊工作的主要是項目經理或芯片架構師。

設計流程中的第二個部分就是IC設計,主要完成芯片功能的實現,所以這里的IC設計又可以稱之為功能設計,之所以稱之為功能設計主要是與后面的DFT設計相區別。IC設計包括模擬IC設計和數字IC設計。數字IC設計這一塊,是使用硬件設計語言HDL來完成對芯片功能的實現。負責這一塊工作的主要是數字IC設計工程師或RTL設計工程師。

設計中的第三個部分就是數字IC驗證這一塊。數字IC驗證就是搭建驗證環境實現對芯片功能及時序的驗證。這一步的驗證仿真,我們可以將其稱之為前仿(相對于后仿而言)。這一步的驗證僅僅只是對芯片的功能進行驗證,并不對時序進行仿真。負責這一塊工作的主要是數字IC驗證工程師。

設計流程的第四個部分就是邏輯綜合,邏輯綜合是將經過前仿驗證過的RTL代碼轉換映射為門級電路的一個過程。通俗來說這一流程是將代碼轉換為電路。負責這一塊工作的主要是邏輯綜合工程師或數字IC設計工程師。大公司項目多,團隊規模大,一般會有專門的邏輯綜合團隊,但小公司人力資源相對緊張,經常會讓數字IC設計工程師同時負責邏輯綜合工作。

設計流程的第五個部分就是DFT設計,DFT是design for test的簡稱,區別于功能設計,DFT設計僅僅是針對測試所做的設計,無關芯片功能。

設計流程的第六個部分就是后端設計,在數字后端中包括了CTS,也就是時鐘樹綜合。PR布局布線。STA,靜態時序分析。后端設計完成之后,芯片設計公司提交最終GDSII文件給Foundry工廠做加工。這里的GDSII是一個二進制文件,其中含有集成電路版圖中的平面的幾何形狀,文本或標簽,以及其他有關信息并可以由層次結構組成。foundry廠用GDSII文件制作光刻掩膜版。

晶圓加工部分,是晶圓廠把IC設計公司提供的GDSII文件,通過爐管、濕刻、淀積、光刻、干刻、注入、退火等不同工藝流程在半導體晶圓基板上形成元器件和互聯線,最終輸出能夠完成功能及性能實現的晶圓片。

最后第三部分,晶圓加工完成之后,再將晶圓拿到封裝廠進行切割、封裝、測試。

第三個部分:芯片行業崗位介紹

項目經理:負責產品規格的定義、功能的定義,全流程把控從架構設計到生產封測的各個環節,包括開發策略、資源調配、流程優化及重組。

芯片架構師:負責芯片架構的設計、定義、布局、規劃及性能評估。

IC設計工程師:負責芯片功能的設計實現

IC驗證工程師:負責芯片功能、時序的驗證

邏輯綜合工程師:負責代碼的邏輯綜合工作,完成硬件代碼到門級電路的映射。

DFT工程師:負責進行可測性設計,便于芯片測試過程中的篩片。

后端工程師:負責對芯片進行布局布線和靜態時序分析。

芯片板級驗證測試工程師:負責芯片板級驗證。這個崗位與IC驗證工程師的區別在于,IC驗證工程師是進行代碼或者網表級別的功能驗證或時序驗證。而芯片板級驗證測試工程師是對流片后的樣片進行板級的功能測試、端口測試、兼容性測試、可靠性測試等等。

ATE測試工程師:主要負責芯片量產過程的CP測試和FT測試,維護量產過程,協同封測廠進行程序優化和良率提升。

芯片封裝工程師:負責對芯片的封裝設計工作,完成封裝選型、打線圖設計、基板設計、結構設計、外形圖設計、射頻仿真等等。

芯片質量工程師:負責芯片全流程質量問題的跟蹤處理,分析芯片的過程失效原因,參與芯片產品端到端的質量管控。

-

處理器

+關注

關注

68文章

19259瀏覽量

229653 -

gpu

+關注

關注

28文章

4729瀏覽量

128890 -

射頻前端

+關注

關注

5文章

242瀏覽量

24382 -

芯片行業

+關注

關注

1文章

28瀏覽量

7880

原文標題:芯片行業基礎知識概述

文章出處:【微信號:深圳市賽姆烯金科技有限公司,微信公眾號:深圳市賽姆烯金科技有限公司】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

第5章 PHY芯片和STM32的MAC基礎知識

微處理器基礎知識(pdf教程)

什么是單片機怎樣學習?單片機基礎知識及Proteus應用簡介資料概述

PCW的基礎知識概述

單片機原理及應用教程之單片機基礎知識概述

安防行業的基礎知識介紹

工商網監

工商網監

評論