從150億到300億,華為拯救了這家傳感器公司

從150億到300億,華為拯救了這家傳感器公司

過去一個星期,中國A股金融市場最大的事件,莫過于華為概念股的狂飆。

隨著華為Mate 60 系列手機的發售,麒麟9000s芯片的量產,代表了國產科技崛起的開始,而潛藏于華為背后的國產供應鏈,也受到廣泛關注。

包括匯頂科技、歌爾股份在內的多家國產傳感器企業深入參與了華為供應鏈,近日這些傳感器公司的股價也獲得了大幅上揚。

其中,最亮眼的莫過于一家被“果鏈”拋棄、更一度被美國制裁的光學/光電傳感器企業,3年前市值高達700億元,此后連續3年虧損,一周前市值僅剩150億,而其8月份發布的半年度報告仍無法看到未來扭虧為盈的轉機。

而現在,短短一個月,隨著新旗艦手機的發布和熱銷,華為“拯救”了這家傳感器公司!詳情見下文。

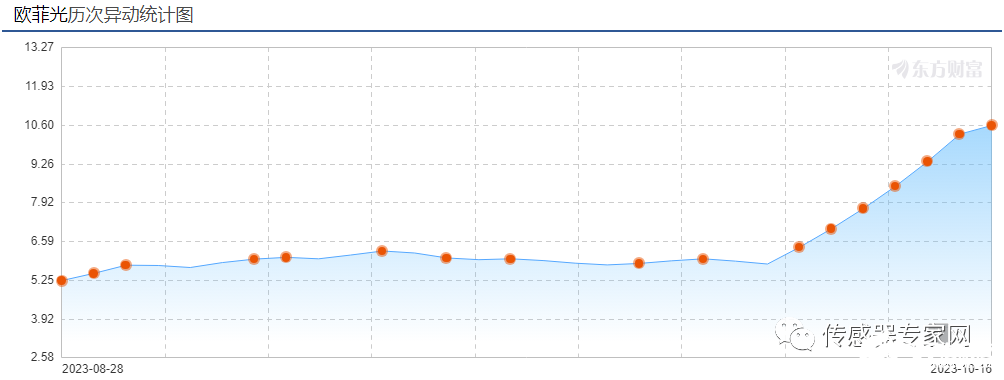

被“果鏈”拋棄,被美國制裁,3年凈虧損,市值從700億跌至150億,華為“拯救”,一周6個漲停版,市值狂漲至345億! 過去一周,華為概念股成為整個中國A股市場最炙手可熱的存在,幾乎整條華為供應鏈企業股票均不同程度上揚。 其中,表現最為亮眼的,莫過于攝像頭模組、光學/光電傳感器供應商——歐菲光,如何讓人驚嘆? 從9月28日中秋國慶節前最后一個交易日開始,到上周末國慶后首周交易結束,歐菲光已經連續出現6個漲停,股價從9月27日的收盤5.82元/股,上漲到10月16日收盤10.6元/股,短短一周時間,歐菲光股價直接翻倍! 面對異動的股票,以及相關媒體的咨詢,歐菲光董事長蔡榮軍表示:“倔強地活著。”一語道盡了歐菲光過去3年的心酸。

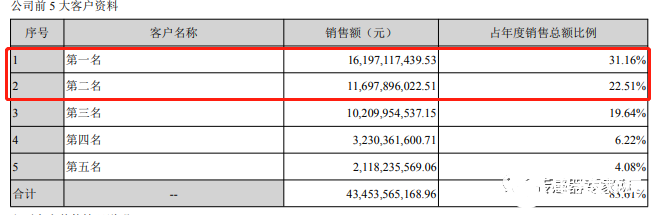

▲歐菲光股價波動,來源:東方財富網 2019年華為被美國制裁,2020年7月,歐菲光被美國商務部列入“實體清單”制裁,理由是“在中國某些區域侵犯人權”,2021年3月,歐菲光正式被蘋果公司踢出供應鏈。此后,2022年歐菲光被移出“實體清單”。 這一系列事件反映到歐菲光的業績中,則是持續三年的虧損,是歐菲光的“至暗時刻”,據歐菲光相關年報顯示,2019年營收519億元,凈利5億元,而到了2020年營收480億元,虧損19億元,2021年營收228億元,虧損26億元,2022年營收148億元,虧損51億元,從2020-2022年歐菲光共計虧損了約96億元。 值得一提的是,雖然歐菲光此前是“果鏈”企業,但據2019年度報告顯示,其對第一大客戶——華為的銷售額占比31.16%,達162億元,而蘋果則是其第二大客戶,銷售額占比22.51%,約117億元。

▲來源:歐菲光2019年度報告 2019年前后,歐菲光營收超過500億元,市值達到700億,是歐菲光的巔峰時刻。進入2020年后,種種事件導致歐菲光接連失去來自第一、第二大客戶華為和蘋果的訂單,2022年營收跌至148億元,市值則跌至150億元——縮水了四分之三! 如今,隨著昔日第一大客戶華為,重磅推出Mate 60旗艦手機,歐菲光再次獲得市場關注。 9月28日,據界面新聞消息,有供應鏈人士透露:在Mate 60系列,歐菲光攝像頭模組全部參與了供應,并占絕大部分份額,包括后置攝像頭、前置攝像頭、指紋(傳感器)模組,單臺價值在500-600元。“歐菲光在南昌的工廠這半年新招了幾千人,增加了好多產線在生產。”

消息中還提到,若按照業內普遍預判,華為Mate 60系列出貨量如果達到2000萬臺左右,歐菲光單機價值量供應達到500元,這將為其貢獻超百億元的收入——這已接近2019年前后來自華為的營收。 受此消息沖擊,歐菲光開啟了股票6連漲停,到今日(10月16日),已從5.82元/股漲到10.6元/股,市值也從150多億漲到345.33億,實現了翻倍!

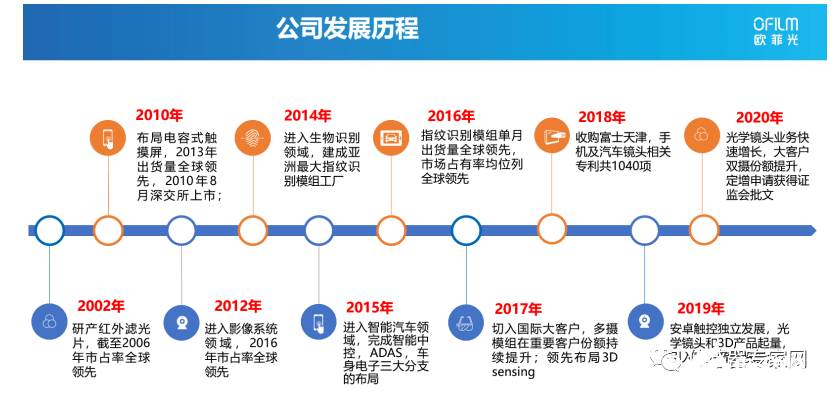

▲來源:百度股市通 倔強地活著!四次轉型,被果鏈拋棄后押注激光雷達等汽車傳感器業務!尋求第五次轉型? 如前文歐菲光董事長蔡榮軍所言:“倔強地活著。”,歐菲光一路發展起來并不容易,從瀕臨倒閉被轉賣開始,歐菲光歷經四次轉折! 據歐菲光2010年上市招股書披露,歐菲光最早成立于2001年,從事光纖通訊精密薄膜元器件的研發,由于公司經營不善,瀕臨倒閉,2002年引入蔡榮軍合作經營,并簽訂《合作經營企業合同》。 因遲遲未能獲得盈利,2004年兩家創始股東將歐菲光的股權以439萬元賣給了蔡榮軍、蔡高校兄弟。 蔡榮軍兄弟是潮汕人,蔡榮軍出生于1972年,從汕頭大學畢業后,進入柯達公司6年,并從從普通技術員成長為核心工程師。

此后,蔡榮軍帶領歐菲光突破了濾光片的關鍵鍍膜術,進軍紅外截止濾光片市場——這是歐菲光的第一次轉型。紅外截止濾光片主要用于 CCD 或 CMOS 圖像傳感器系統,通過阻擋紅外光起到改善成像質量的作用。歐菲光短時間內打敗了競爭對手,獲得了全球30%的市場份額,成為頭部廠商。 2006年,蔡榮軍得知一家企業要把光學鍍膜濾光片改用薄膜的方式壓制材料,他的危機感油然而生。蔡榮軍帶領歐菲光尋求第二次產業轉型,探索進入觸摸屏領域。到2013年前后,歐菲光成為了全球最大的薄膜式觸摸屏供應商。 2010年,歐菲光叩開資本市場大門,在深圳證券交易所成功上市。彼時,歐菲光擬募集2.4億元,建設精密光電薄膜元器件生產及研發項目。當時歐菲光的主營業務有:

本公司致力于精密光電薄膜元器件產品的研發、生產和銷售,產品種類包括紅外截止濾光片及鏡座組件、純平觸摸屏、光纖頭鍍膜、光學低通濾波器、保護玻璃、激光光學讀取頭薄膜元件、分光棱鏡等。其中,紅外截止濾光片及鏡座組件和純平觸摸屏為本公司報告期內的主要產品。

此后,2012年歐菲光開始了第三次轉型——涉足攝像頭模組領域,這是一次跨度極大,且競爭激烈的轉型——當時市場已有舜宇光學、光寶集團等巨頭占據,因此本次轉型初期并不被看好,但蔡榮軍力排眾議,他堅持認為,未來的手機照相,絕不只是附屬功能,而是會取代照相機。 從現在看來,毫無疑問,蔡榮軍的判斷是正確的,攝像功能成為手機重要且競爭激烈的賽道之一,2015年,歐菲光攝像頭的產能超過了2000萬顆/月,成為全球第一,實現了從“零”到“全球領先”的飛躍。 2016年,歐菲光收購索尼華南公司100%股權,后者擁有業界頂尖的攝像頭模組開發和封裝技術。獲得相關技術后,同年歐菲光進入蘋果供應鏈,成為當時蘋果在中國的30家主要供應商之一,歐菲光正式打上“果鏈”標志。

▲來源:2020年歐菲光年度報告 2014年,歐菲光第四次轉型——發力指紋識別傳感器及模組,投資建成了亞洲最大的指紋識別傳感器及模組工廠。 據2022年度報告顯示,目前,在光學屏下指紋識別傳感器模組和超聲波屏下指紋傳感器模組方面,歐菲光穩居行業龍頭地位,也是行業內已面世的屏下指紋識別模組的主要供應商。 進入蘋果供應鏈后,歐菲光迎來了高光時刻,2017年其營收從79.4億元暴增至166.32億元,翻了一番。 同期,歐菲光也進入了華為供應鏈 ,手握兩大超級客戶,從2017年開始,歐菲光開啟業績“狂飆”時刻,直到2019年營收超過500億元,市值達到700億元。

隨著前文所述地緣因素影響,2020年后陸續失去華為、蘋果兩大客戶,歐菲光營收驟降,連續3年虧損,進入“至暗時刻”。 在這期間,歐菲光出售了廣州德爾塔等子公司,將業務從2019年的觸控模組、攝像頭模組和指紋識別模組等,收縮為攝像頭模組和指紋識別模組業務,2006年開拓的觸控模組業務被完全剝離。 值得一提的是,廣州德爾塔就是此前索尼華南公司改組成立的公司,是歐菲光對蘋果供貨的主要工廠,被踢出果鏈后,2021年該工廠被出售給聞泰科技。

▲來源:2020年歐菲光年度報告 歷經2019年、2020年突然而來的劫難后,歐菲光進行了漫長的第五次轉型。 2022年6 月 30 日,歐菲光召開核心干部大會。集團董事長蔡榮軍表示,歐菲光迎來新的起點,發力智能手機、智能汽車、VR / AR 及 IoT 生態等新領域——這為歐菲光的第五次戰略轉型定下了方向。據2023年上半年報告介紹公司主營業務為:

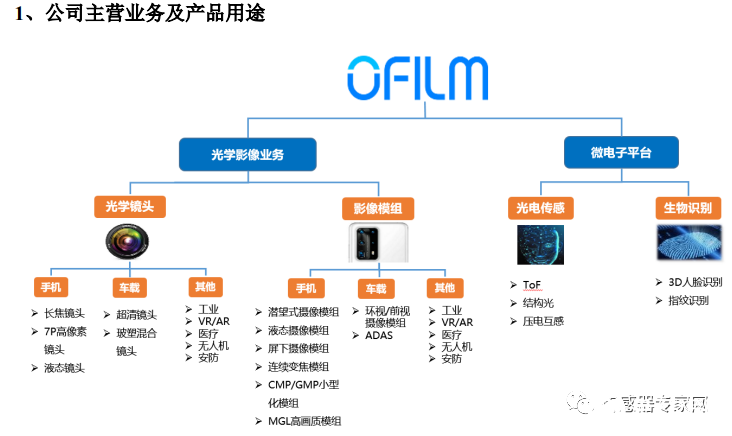

報告期內,公司的主營業務為智能手機、智能汽車及新領域業務。公司主營業務產品包括光學影像模組、光學鏡頭、微電子及智能汽車相關產品等,廣泛應用于以智能手機、智能家居等為代表的消費電子和智能汽車領域。

其中,智能汽車業務將是歐非股重點開拓的業務領域,從研發、銷售和生產等全方位加大資源配置,力爭實現到 2025 年智能汽車業務收入規模行業領先。 據悉歐菲光自 2015 年起開始布局智能汽車,目前已取得 20 余家國內車企的一級供應商資質。未來其智能汽車業務將包含車載攝像頭、毫米波雷達、激光雷達、駕駛域控制器等產品線。

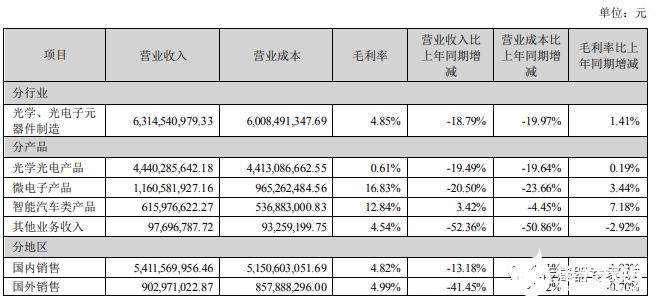

此外,歐菲光從2022年4月開始組建元宇宙事業部和 IoT (物聯網)生態事業部——此為上文提及新領域業務。其中,IoT 生態事業部業務覆蓋智能門鎖、網絡攝像頭(IPC)、機器人等相關產品;元宇宙事業部負責 VR / AR 領域的光學鏡頭、影像模組、光機模組和整機組裝制造等。 據2023年上半年度報告顯示,從業務來看,光學光電產品、微電子產品分別占歐菲光總營收份額的70%和18%,這兩大產品上半年分別實現營收44.40億元、11.60億元,同比下滑約20%和21%;智能汽車類產品收入6.16億元,同比增長3.4%。

▲來源:歐菲光2023上半年度報告 顯然,這次“匆忙”的戰略轉型,并沒有那么容易,短期內歐菲光仍面臨業務增長乏力的困境。 但隨著華為Mate 60系列手機的推出以及熱賣,來自華為的業務增長,成為歐菲光短期內提升業務增長的希望。果鏈之痛,中國第一MEMS傳感器企業也深受影響,投奔華為懷抱?歌爾股份、匯頂科技等多家傳感器企業上揚! 歐菲光并不是唯一一家深受蘋果影響的國產傳感器企業,中國第一MEMS傳感器企業——歌爾股份更是感受深刻,可謂“成也蘋果,敗也蘋果”。 作為“果鏈”龍頭,歌爾股份在2021年時曾有過市值高達1800億元的高光時刻,但2022年底遭遇蘋果“砍單”事件后,其業績和股價均遭受了負面影響,在今年8月份,更是創下兩年來新低,市值跌破500億元——市值蒸發超1300億。相關詳請參看《中國最大MEMS企業歌爾被蘋果要求暫停代工!》 2001年6月,山東人姜濱下海創立歌爾股份,憑借“麥克風”生意僅僅7年便完成了上市。20余年來,歌爾股份已躍升成為國內的消費電子行業龍頭。相關情況參看《山東首富,居然是做傳感器的!》

2010年,歌爾股份上市的第三年成為了“果鏈”的一員,當年,歌爾股份營收同比增加134.7%,利潤更大增了204.72%。伴隨蘋果概念紅利以及消費電子行業的高速發展,歌爾股份一路高歌猛進,2022年已來到千億營收。 而憑借蘋果的龐大MEMS麥克風出貨量,歌爾股份也連續多年成為中國半導體MEMS領域營收第一的企業,并在2021年歌爾股份將全部MEMS業務分拆至子公司歌爾微電子,尋求在深交所創業板獨立上市。 歌爾微電子在2022年10月19日成功過會,但不久后,歌爾股份就爆發“蘋果砍單”風波,此后歌爾微電子上市進度一直擱淺。 據9月27日歌爾微電子回復深圳證券交易所審核問詢函信息顯示,歌爾微電子MEMS傳感器營收有50%來自蘋果公司,客戶集中度較高:

“報告期內,將歌爾股份及其子公司代銷穿透至實際客戶后,公司向前五大客戶銷售金額占營業收入的比例分別為 68.09%、69.14%、72.67%和 73.75%,總體高于同行業可比公司平均水平。”

▲來源:歌爾微電子問詢回復函 蘋果公司仍對這家中國第一MEMS傳感器企業有著重要影響,但隨著蘋果正將產業鏈不斷遷移出中國,甚至出現了“砍單”事件,給和蘋果的深度綁定的公司長遠發展埋下了隱患,這已體現在歌爾股份等公司的股票表現上。 現在,華為替代蘋果,成為歌爾股份的救星,據歌爾股份回復咨詢機構資料顯示:

華為是公司核心戰略客戶,除智能手機相關零組件,公司在智能耳機和智能音箱、智能可穿戴及虛擬現實等領域,已經與華為達成從聲學、光學、微電子等精密零組件到整機、從設計到制造等多方面深度合作。

長期以來,歌爾股份向華為提供MEMS硅麥克風等零組件,據相關報告顯示:

華為公司最早期的產品就使用了歌爾股份的硅麥。早期華為的策略是部分產品用中國硅麥,部分產品用美國硅麥。隨著華為的不斷發展,其優化策略,在高端旗艦產品中僅使用歌爾公司產品,而將美國樓氏電子的硅麥產品配置于低端手機。這個策略與其CPU應用策略一致,高端手機使用華為自己設計的麒麟芯片,而低端手機使用美國公司高通的產品。該策略早在2017年就已經開始實施,說明華為很早就已啟動了其對美國的防備工作。而在去年美國“打擊”之后,華為則全面“去美”,徹底放棄使用美國硅麥。

根據拆解報告分析,華為的Mate 20系列、Mate30系列、P30系列、P40系列以及折疊屏手機Mate Xs,均采用了中國公司歌爾股份所供應的硅麥產品。

▲來源:ifixit 受華為供應鏈信息影響,歌爾股份股價自“蘋果砍單”風波長時間的低迷后,近期開始了上揚,在10月11日甚至盤中逼近漲停,目前歌爾股份市值已重回600億。 此外,為華為Mate 60系列手機提供屏下指紋識別傳感器芯片的主要供應商——匯頂科技、兆易創新(思立微)和韋爾股份(極豪科技)等,也出現了股價異動,紛紛上揚。 匯頂科技是國產指紋識別傳感器芯片龍頭企業,在被制裁前,華為是匯頂科技的第一大客戶,營收占比在30-40%的左右。 屏下光學指紋模組是現代智能手機的重要組成部分,它使得手機在無需物理按鍵的情況下也能實現快速、準確的指紋識別。而構成屏下光學指紋模組的核心部件是屏下光學指紋傳感器芯片。 此外,據相關報告顯示,韋爾股份旗下豪威科技還同時為華為手機供應圖像傳感器芯片,豪威科技是全球第三大、中國第一大圖像傳感器芯片廠商。結語 現代工業社會中,產業鏈是一環一環緊密相扣的,許多如傳感器這樣的國產器件,處于這條產業鏈的底層,既是關鍵的基礎,又飽受下游鏈主的挑剔和質疑。 如華為這樣的下游鏈主企業,開創了許多使用國產器件的先例,譬如率先大批量使用了京東方的屏幕、長江存儲的存儲芯片等,從而帶動了這些企業的發展,并逐步成為相關領域的國產翹楚。 有更多華為這樣的鏈主公司,才能帶動國產高科技的向上發展。 最后,“倔強地活下去”,才有下一次翻盤的機會。 審核編輯 黃宇

-

傳感器

+關注

關注

2550文章

51046瀏覽量

753137 -

華為

+關注

關注

216文章

34417瀏覽量

251535

發布評論請先 登錄

相關推薦

融資8億,廣州一家傳感器公司IPO終止!

《黑神話:悟空》發售,這家傳感器上市公司暴漲30%漲停!什么情況?

傳感器+AI,融了7個億,華為基恩士博世……都在搞AI傳感器

毛利率83%,營收凈利雙增長,這家傳感器公司怎樣布局?

迎接傳感器發展的黃金時代,四位大咖熱議傳感器融合之路

百億級傳感器賽道誕生,這家國產力傳感器龍頭公司如何掘金?

汽車格局對傳感器制造商的影響

最新預判:88億個,143億美元!汽車傳感器市場進入狂飆時刻

2億歐元!霍尼韋爾又將收購一家傳感器公司!

索尼半導體推出2.47億像素中畫幅新型CMOS圖像傳感器IMX811

300億元+3500萬股票,中國傳感器首富辦大學,船王包玉剛是同村人!

三年來首次增長,華為救活了這兩家傳感器公司!

新增16家傳感器上市企業2020.76億市值!2024年中國市值最大傳感器企業TOP78(附全名單)

?總投資約30億元,浙江富樂德傳感器項目奠基

工商網監

工商網監

評論