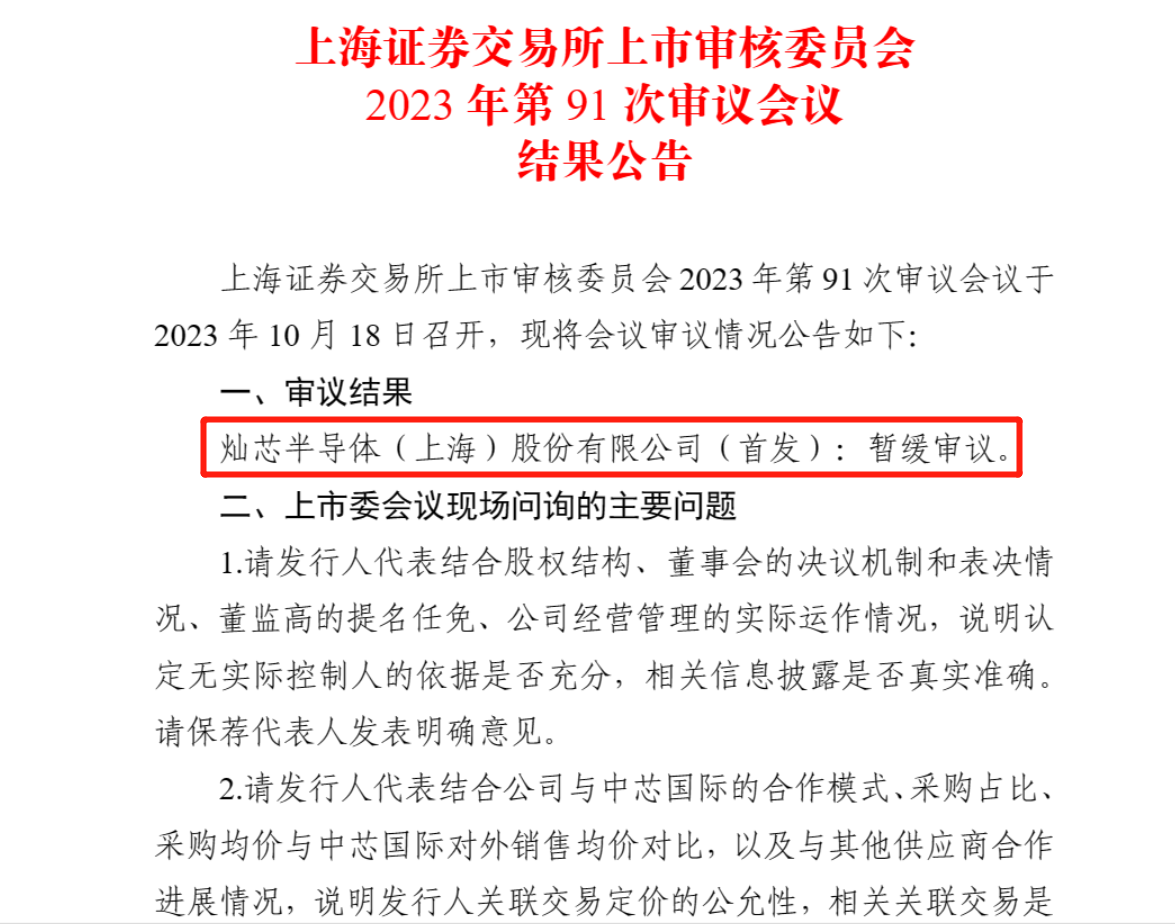

燦芯半導體科創板IPO上會暫緩審議!與中芯國際關聯交易再遭質疑

燦芯半導體科創板IPO上會暫緩審議!與中芯國際關聯交易再遭質疑

電子發燒友網報道(文/劉靜)8月開始,艾森半導體、上海合晶和龍旗科技先后在科創板上會。但到八月底證監會宣布“階段性收緊IPO”后,科創板IPO上會的半導體企業數量顯著減少。10月18日,燦芯半導體宣布進入上會大考,成為證監會頒布新規以來首家上會的半導體企業。

此前人們擔心燦芯半導體因為技術能力、收入可持續性、高度依賴中芯國際等問題無法順利過關。10月18日晚間,上交所發布的最終上會結果顯示,“燦芯半導體暫緩審議”。

燦芯半導體暫緩審議的原因可能總結起來有兩點:其一為公司無實際控制人的依據不充分;其二為與中芯國際的關聯交易定價再次受到質疑。

在半導體行業,燦芯半導體是一家較為特別的服務型企業,主要為芯片設計公司及系統廠商提供一站式芯片定制服務,包括芯片定義、IP選型及授權、架構設計、邏輯設計、物理設計、設計數據校驗、流片方案設計等全流程芯片設計服務。

對于一些初創型的企業,可能剛進入半導體行業,對芯片設計不具備太多經驗,而燦芯半導體的出現就可以幫助這些企業降低流片成本,加快產品量產上市。

燦芯半導體在成立的16年間,也不斷創下重重佳績,年度營收突破10億大關、拿下全球集成電路設計服務市場第五、完成5次過億元融資等。

在去年12月中旬披露的首次招股說明書中,燦芯半導體對外表示報告期內已成功流片超過450次,而如今2023上半年過去后燦芯半導體成功流片數已超過530次,較半年前增加了80次。截至目前,燦芯半導體在65nm及以下邏輯工藝節點成功流片超過220次,在BCD、EFLASH、HV、SOI、LCOS、EEPROM等特色工藝節點成功流片超過140次。與先前的數據對比,燦芯半導體在65nm及以下先進制程方面的流片數量增加最為明顯。靠著中芯國際的資源,燦芯半導體持續拓展更先進的工藝制程。

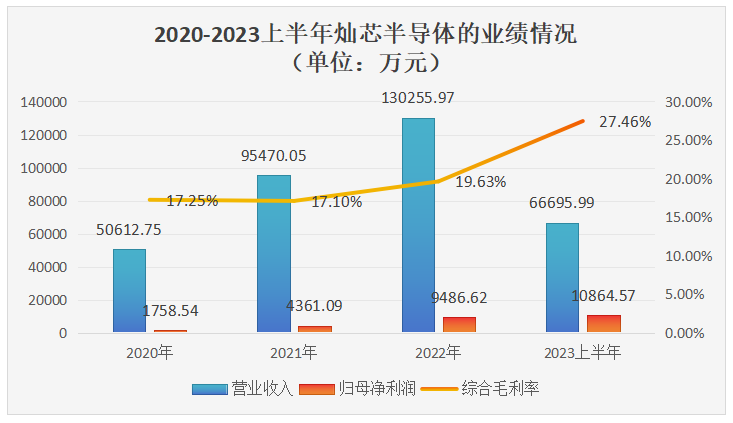

但是燦芯半導體在業務模式、管理層和技術團隊等方面一直存在爭議。招股書顯示,2020年-2022年燦芯半導體實現的營業收入分別為5.06億元、9.55億元、13.03億元,年復合增長率達60.47%。今年上半年,燦芯半導體創6.67億元營收。可以看到燦芯半導體在這幾年營收都在持續快速增長。

燦芯半導體的業務模式是向客戶提供一站式芯片定制服務,包括IP定制開發、電路設計、量產服務等,最終依據客戶產品需求提供芯片量產服務產生收入。雖然這種模式一定程度上避免了市場風險和庫存風險,但其盈利能力相對薄弱。

招股書顯示,2022年之前燦芯半導體的毛利率還在20%以下,且普遍低于芯原股份、創意電子、智原科技、世芯電子和銳成芯微等同行企業。直到今年上半年,燦芯半導體的毛利率才有較為明顯的提升。這主要來自芯片全定制服務業務的毛利率提升,受益燦芯半導體芯片定制服務能力的持續提升以及系統廠商客戶需求的增加,今年上半年燦芯半導體的芯片全定制服務業務毛利率從2022年的27.53%提升至35.31%。但燦芯半導體的芯片工程定制服務議價能力較弱,拉低了其整體的毛利率水平。

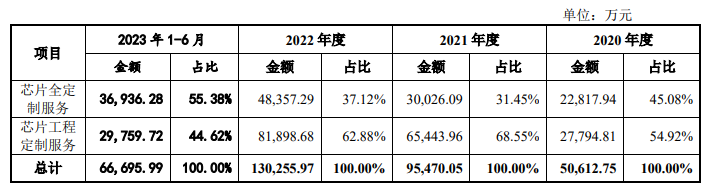

在主營業務方面,按照服務類型劃分,燦芯半導體一站式芯片定制服務的服務類型主要分為芯片全定制服務與芯片工程定制服務,具體情況如下:

今年上半年燦芯半導體超5成收入來自芯片全定制服務,實現3.69億元收入,占2022年全年的76%,芯片全定制服務收入增長明顯;芯片工程定制服務業務創造2.98億元收入,占主營業務收入的比例有所下滑。

在管理層方面,燦芯半導體原CEO職春星、副總裁楊展悌、董事石克強及陳志重及技術人員陸續離職,且他們對所持股份進行轉讓。目前燦芯半導體董事長趙海軍為中芯國際CEO,且燦芯有很多研發人員都是來自中芯國際的。

中芯國際作為燦芯半導體的第二大股東,不僅提供資金和人才,還優先保障燦芯的晶圓供應。燦芯半導體深度捆綁中芯國際,招股書顯示,今年上半年燦芯半導體向中芯國際采購額占當期比率約75.29%,達3.6億元。據業內人士透露,燦芯半導體向中芯國際的采購成本比市場便宜15%以上,此次上會上交所再次質疑中芯國際與燦芯關聯交易定價公允性問題。燦芯半導體的發展更多的被認為是來自資源驅動而非是以技術驅動。

-

燦芯半導體

+關注

關注

0文章

54瀏覽量

12616

發布評論請先 登錄

相關推薦

燦芯半導體ICCAD 2024精彩回顧

燦芯半導體閃耀AIoT盛會,展現“AI+無線連接”創新實力

掌握半導體核心技術,又一家公司折戟IPO

燦芯半導體科創板上市!開盤漲超176%,成功募資5.96億元

工商網監

工商網監

評論