成都匯陽投資關于政策+產業齊發力,汽車這一這分支別忽視!

成都匯陽投資關于政策+產業齊發力,汽車這一這分支別忽視!

【智能化成汽車后消費時代的主要驅動力】

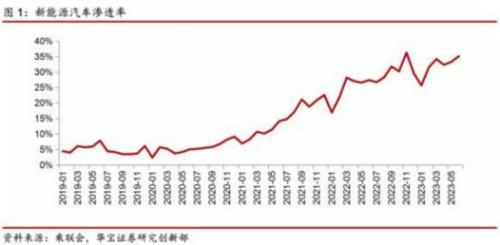

電動化是汽車革命的上半場,全球汽車發展的唯一方向就是電動化,這已經 成為全球各國家和企業的共識。經過這幾年的發展,新能源化這個不可逆的態勢 已基本形成,2023 年上半年我國新能源汽車滲透率已經超過 30%,電動化將向快充技術路線發展。

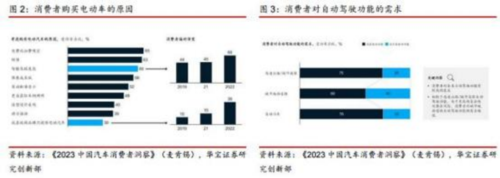

智能化是汽車革命的下半場,消費者在購買電動車時考慮的問題,除了使用 成本低和環保之外,智能化程度高已成為重要考慮因素。這也顯示出電動車已真 正進入市場驅動的階段,不再依靠政策補貼以及牌照等因素驅動;并且造車新勢力的產品也逐漸得到消費者認可。

消費者對智能化配置有強烈需求,可極大程度提升購車意向。泊車、高速公 路、城市道路也是當下乘用車自動駕駛的三大應用場景,超 75%的用戶對自動 泊車和高速公路領航輔助有需求,城市道路領航輔助的需求占比也超過 60%。同 時據麥肯錫 2023 年消費者洞察,有智能化配置的座艙將極大程度提升用戶的購 車意向,其占比達到了 78.40%,其中更是有近兩成的用戶認為智能化座艙是必購配置!

【相關政策陸續出臺,推動智能駕駛行業商業落地】

2023 年以來,利好智能駕駛產業的政策陸續出臺,將智能駕駛行業推進到大規模商業落地的拐點,產業迎來質變時刻。僅上半年,國內相關部門和地方政府已出臺近30條涉及智能駕駛產業的相關政策和規定,從產業結構、技術創新、 網聯基礎設施等多方面推動智能駕駛行業發展。與此同時,中央各部門跨部委協 同,策劃準入試點等試點項目,營造良好發展環境。央地協同,地方先行先試探索創新路徑。

截至 2023 年 6 月,我國 50 余個省市區發布道路測試實施細則,推動無人化測試、載人測試、載物測試、高速測試、商業化試點等測試示范創新探索。多地通過地方立法或設立政策先行區推動智能網聯汽車發展。

目前國內智能駕駛企業的商業化落地也正從單一領域、個別城市逐漸擴大 到各行業領域和全國范圍的規模化商業落地。各領域頭部企業取得商業化落地突破性進展的案例層出不窮。

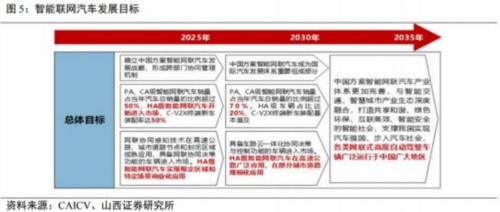

7 月 26 日,工業和信息化部、國家標準化管理委員會聯合印發《國家車聯 網產業標準體系建設指南(智能網聯汽車)(2023 版)》,這是《國家車聯網 產業標準體系建設指南》的第二部分,是對《國家車聯網產業標準體系建設指南 (智能網聯汽車)(2018 版)》的繼承、延伸與完善,是在對第一階段標準體 系建設情況進行客觀總結、對智能網聯汽車產業新趨勢進行深入分析后,形成的 框架更加完善、內容更加全面、邏輯更加清晰的標準體系建設指南,為智能網聯 汽車產業高質量發展奠定了堅實基礎。《建設指南》中明確了車聯網產業標準體 系應分為兩步走 : 第一階 段到 2025 年,系統形成能夠支撐組合駕駛輔助和自 動駕駛通用功能的智能網聯汽車標準體系,第二階段到 2030 年,全面形成能夠支撐實現單車智能和網聯賦能協同發展的智能網聯汽車標準體系。

我們認為后續政策將逐漸理清 L2 和 L3 的區別,進一步推進產業落地有法可依!

【智能駕駛產業化進程加速,頭部車企推進智駕量產】

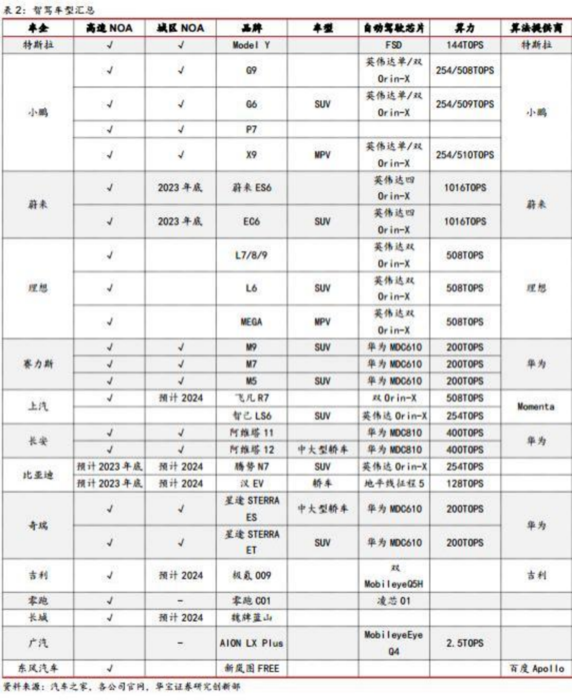

領航輔助是智能駕駛的發展趨勢,按照場景分為高速領航和城區領航。領 航輔助駕駛,即特斯拉所稱的 NOA(Navigate on Autopilot),亦可對應不同 車企對外宣傳的 “高階智能/智慧+領航/導航+自動/輔助駕駛 ”功能,可實現一 定道路場景范圍內的點到點智能駕駛。領航輔助可視作ACC( 自適應巡航控制)、LCC(車道居中控制)、ALC(自動變道輔助)等功能的疊加,在此基礎上結合高精地圖導航、傳感器信息及規控算法調度,實現自動跟車、變道、上下匝道、控制車速等智駕功能。

根據場景的不同,領航輔助可進一步分為高速領航和城區領航。高速領航普 遍限制在特定高速公路和城區高架路開啟,包含自動進出匝道、調整車速、變換 車道等功能,目前已在國內落地開花。城區領航則針對復雜城區道路場景進行升級,包含信號燈識別、 自動變道、 自動避障等功能,有望于今年開始導入!

特斯拉分別于 2016 和 2021 年全球首發高速/城區 NOA 落地節奏上遙遙 領先于其它玩家。特斯拉的智能駕駛硬件目前已經歷 HW1.0-HW3.0 三版本選代, 搭載 HW4.0 硬件的首批車型也于 2023 年 3 月正式下線,與之對應的智能駕駛功能也經歷了從 Autopilot 1.0 到 3.0 的升級。

特斯拉在技術和商業化進展上遙遙領先,作為量產智駕鯰魚帶動國內產業化進程。 目前華為、小鵬緊隨其后,是國內較早能實現城區NOA的廠商,華為的 自動駕駛硬件已迭代到 HUAWEI ADS 2.0 版本,搭載車型包括問界 M5/7、阿維 塔 11、極狐阿爾法 S·HI 版,預計 2023 年 12 月實現城區 NOA 全國覆蓋; 小鵬的 Xpilot 高級輔助駕駛系統 4.0 版本已釋放城市 NOA 功能,搭載車型包括小鵬 G6/9。

在頭部車企帶領下,智能化新一輪產業趨勢正在開啟,比亞迪、長安、吉 利等頭部車企高度重視智能化紛紛下場。我們認為智能化領域表現領先的新勢力車企均有望享受產業趨勢紅利,實現銷量和市場份額提升!

目前我國自動駕駛汽車量產正處在 L2 到 L2+階段,L3 級別產品也開始出 現,并且深圳、上海等城市也逐步放開了對 L3 上路的法規要求,同時部分企業 在礦山、港口、泊車等特定場景下可以實現 L4 級。特斯拉和華為等頭部公司的動作,引領了產業趨勢,刺激其他企業紛紛入局,加速智能駕駛產業化進程。我們認為隨著通信技術、算法、算力、傳感器的進步和基礎設施建設、監管法規的逐步完善,智能駕駛市場的滲透率將不斷提升,同時也會推動更高級別的自動駕駛汽車進入市場。因此,一方面技術、基礎設施、監管法規將不斷推進; 另一方面,產業端車企也將加快布局,更多量產車型也將推出,這將形成從頭部企業擴散到整個行業,帶動產業鏈上中下游的發展。

我們篩選出以下潛力標的

東田微(301183)公司激光雷達濾光片目前已實現小批量生產。 激光雷達濾光片用于無人駕駛激光雷達。

德明利(001309)全資子公司德明利光電,專注于高速光通訊芯片的研發和產業 化應用,旨在滿足智能終端、無人駕駛汽車等新一代信息技術產品快速增長的產業化應用需求。

軟通動力(301236)技術服務交付能力覆蓋底層硬件開發、 ADS 自動駕駛、上 層車云業務等多個業務領域,具備汽車軟件的開發、設計、測試、實車路測等專業技術能力。

審核編輯 黃宇

-

電動化

+關注

關注

1文章

300瀏覽量

8062 -

汽車

+關注

關注

13文章

3531瀏覽量

37369

發布評論請先 登錄

相關推薦

成都匯陽投資關于半導體產業基石,國產替代打破壟斷格局

成都匯陽投資關于特斯拉Robotaxi 發布在即,產業有望迎來加速發展

成都匯陽投資關于FSD 有望入華,加速智駕行業發展

成都匯陽投資關于多家廠商推出折疊屏,產業鏈有望迎來拐點

成都匯陽投資關于人形機器人擴容市場,這一零部件或加速受益!

成都匯陽投資關于華為新版芯片或挑戰英偉達,國產算力值得關注?

成都匯陽投資關于英偉達 GB200+終端快速放量,這一材料需求快速提升

成都匯陽投資關于政策驅動自駕駛商業落地,這一零部件加速!

2024年小米汽車產業鏈分析及新品上市全景洞察報告

成都匯陽投資關于政策空前絕后,低空經濟迎發展機遇期

成都匯陽投資關于OLED 顯示面板設備國產替代正當時

【換道賽車:新能源汽車的中國道路 | 閱讀體驗】1.汽車產業大變局

成都匯陽投資關于Sora 橫空出世,AI 產業鏈風云再起!

工商網監

工商網監

評論